アジア太平洋諸国のなかには、パンデミックの忌まわしい記憶が薄れている国もある。ただそれ以外の国々は、感染の第2波、第3波に見舞われている。復興は進んでいるものの、地域の平均値だけを見ていると国家間および国内で広がる格差を見逃してしまう。

パンデミックはあらゆる国で過去にない所得喪失を引き起こし、その影響の大部分は低所得やインフォーマル経済の労働者、若者や女性といった弱者に集中した。平等な成長モデルを特徴としてきたこの地域は今、過剰な不平等が固定化するリスクに直面している。政策当局者が行動を起こさなければ、機会の減少、成長力の低下、さらには社会的混乱が生じる恐れがある。

差の拡大

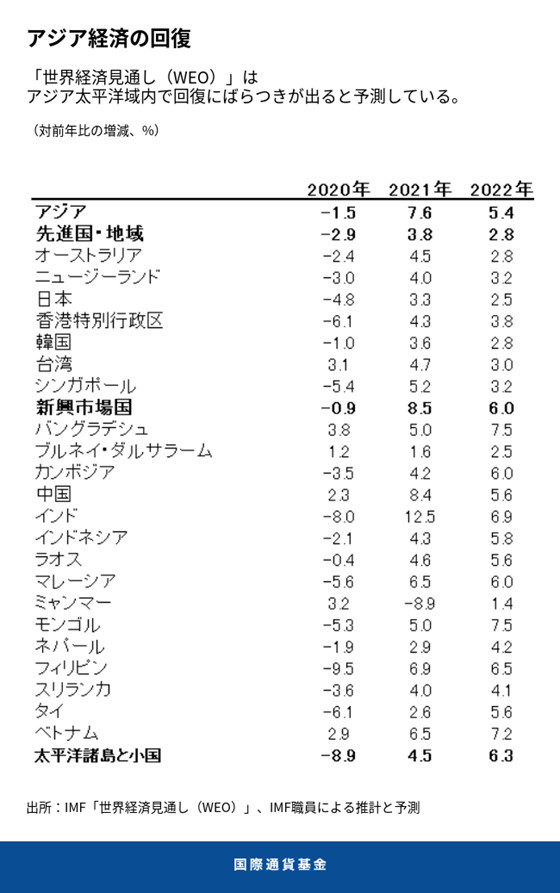

全体として、輸出と製造業はパンデミック関連物資の世界的な需要急増の恩恵を受けてきた。しかしサービス業への依存度が高い国の多くは苦境にあえいでいる。IMFはアジア太平洋地域の成長が今年は7.6%、来年は5.4%に回復すると予想している。

先進国(オーストラリア、日本、韓国)は昨年後半の予想を上回る成長、強力な政策対応、アメリカの大規模な財政刺激策の波及効果から恩恵を受けている。

一部の新興市場国、とりわけインドネシア、マレーシア、フィリピンは新型コロナウイルス感染者の増加と新たなロックダウンに直面しており、回復は比較的弱い。

中国とインドの成長は上方修正されてきた。中国の今年の成長見通しが8.4%に引き上げられたのは、純輸出の予測引き上げとアメリカの財政刺激策を反映している。一方、インドの成長見通しが12.5%に引き上げられたのは、経済の正常化が続いていることと、より成長に配慮した財政政策が原動力となっている。ただここ数週間、感染者数が再び急激に増加している。

太平洋島嶼国や他の小規模国は、観光業の崩壊と、一次産品の需要急減によって打撃を受けている。

迫りくる変異株のリスク

ワクチン接種が急速に、かつ広範に進められた国々では、医療状況が改善し、より力強い復興が進んでいる。だが新たな変異株の登場、繰り返される流行の波、そしてワクチンの有効性に関する疑問は、保健危機が収束にはほど遠く、今後の見通しには大きな不確実性が伴うという事実を突きつけている。

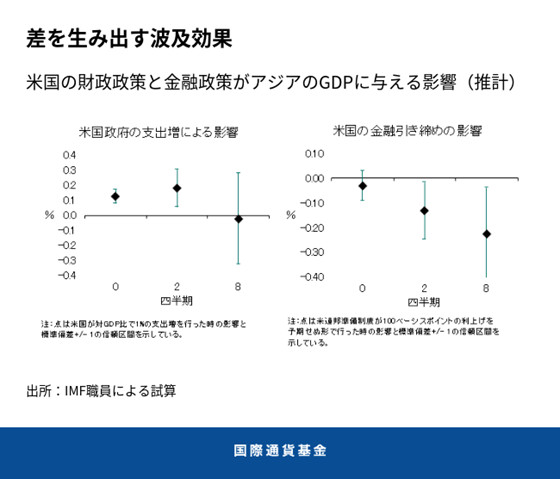

アジアは貿易と資本フローの面で対外志向が強いことから、外部環境の変化はこの地域における重要なリスク要因となる。アメリカの積極財政政策と、10年物米国債利回りの顕著な上昇が組み合わさった余波は、この地域に広がりつつある。IMFの分析からは、アジア諸国への重要な波及効果が浮き彫りになった。

- 積極財政によってアメリカ経済の成長が加速し、同国の輸入が増えることによって、アジアは貿易チャネルから好ましい波及効果を享受する見込みだ。これはこの地域にとって好ましいニュースだ。

- ただ米国債の利回りが市場予測を上回るペースで上昇すると、あるいは今後のアメリカの金融政策についてコミュニケーションに齟齬があると、2013年のテーパー・タントラムと同様に金融の諸経路や資本流出を通じてマイナスの波及効果が生じ、マクロ金融の安定を脅かす恐れがある。

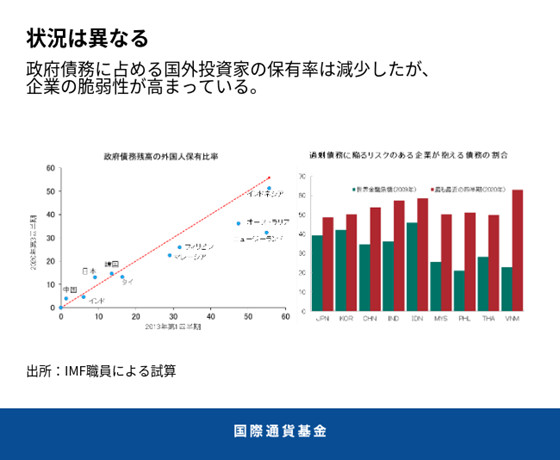

このように影響は、各国固有の貿易と金融のリンケージによって異なるだろう。アジア諸国の国債の国外保有比率は近年低下しており、非居住者投資家に起因するリスクは減少している。それに加えて、積み増された公的外貨準備、柔軟性を高めた為替相場、銀行の財務状況について強化された監督、より安定化したインフレ期待を踏まえると、たとえ国外投資家のリスク選好が弱まったとしても、影響は抑えられるはずだ。

しかし政府、家計、企業のバランスシートで一様に見られた債務の増加は、借入コスト上昇(が今後起きた場合)の影響が大きくなることを意味している。リスクを管理し、パンデミック後の持続可能で包摂的な成長の基礎を据えるには、今適切な政策を実施する必要がある。

パンデミック後に向けた課題

あらゆる国でワクチンを幅広く普及させることが最優先事項であることに変わりはない。供給と接種能力を大幅に拡大することが不可欠であり、手ごろな価格であらゆる人にワクチンを届けるには国際協調が必要だ。

必要な層に的を絞った財政支援は、パンデミックが収束し、民間需要が回復するまで持続すべきだ。広範なライフラインはパンデミックの収束と歩調を合わせて段階的に終了すべきであり、新たな成長部門(グリーンとデジタル)に必要なリソースを再配分するような未来の支援策を講じるのはその後だ。現在のような状況でも、政策当局者は公的債務を信頼性のある中期的枠組みの中に位置づけるよう注意すべきであり、とりわけ財政余地やバッファーが損なわれた国ではその必要性が高い。

金融政策は引き続きデータに基づき、マクロ経済と金融安定へのリスクに紐づくべきだ。突発的な資本流出が繰り返し発生する可能性や、一部の国での住宅価格高騰によるリスクを考慮すると、今後も大きな試練が待ち受けている可能性がある。政策当局者はこの困難な環境においてマクロ金融の安定を守るため、金融政策やその他の政策手段に頼る必要が出てくるだろう。

しかし安定は目標のひとつでしかない。生産性の向上や経済のパイそのものの拡大、そしてこの成長する経済において全市民に公平な機会を与えることも、同じように重要だ。政策当局者はアジアの成長力と持続性のある経済において機会の平等を実現する、よりグリーンで包摂的な復興に改めて真剣に取り組まなければならない。

貿易はこれまで本地域の成長の推進力となり、所得と生活水準を高め、何百万もの人々を貧困から救い出してきた。しかし1990年代半ば以降、貿易自由化のペースは衰え、あまりに多くの関税障壁と非関税障壁が存在している。広範な自由化は中期的に大幅な経済活動の増加をもたらし、現在の危機の傷跡を癒すのに役立つだろう。

異例の財政政策と金融政策による支援にもかかわらず、危機以前からすでに高水準にあった企業債務はパンデミックによってさらに増加した。企業部門に対する政策は今後、流動性支援から支払能力支援に転換しなければならない。破産手続きを合理化し、有望な企業の回復を支援するために与信を維持し、企業が債務を削減して成長するのを支援するために新たな資本注入を促進する必要がある。

アジアの復興が突出しているのは、パンデミックの急性期に迅速かつ有効な政策を実施したためだ。より包摂的で、グリーンで、レジリエントな地域になる基盤を築く次の段階は、さらに困難だがやりがいのあるものになる。

*****

ジョナサン・D・オストリーはIMFアジア太平洋局局長代理。経済政策研究センター(CEPR)のリサーチフェローを務めている。最近では職員チームを主導して、世界システム全体に影響を及ぼしかねないマクロ金融リスクに関するIMFと金融安定理事会(FSB)の早期警戒演習と、先進国と新興市場国についての脆弱性演習を行う責任を担った。この他にも、IMFの為替相場問題協議グループ(CGER)、対外バランス評価(EBA)を含む多国間為替相場サーベイランスや、国際金融アーキテクチャーとIMF融資制度改革、資本収支管理(資本規制、資本流入を管理するためのプルーデンス制度)、金融のグローバル化の諸問題、財政の持続可能性、所得格差と経済成長の関係についての業務も担当している。以前には、IMFによる多国間サーベイランスの旗艦報告書である「世界経済見通し」を作成する課の責任者や、オーストラリア、日本、ニュージーランド、シンガポール担当グループの責任者を歴任。国際マクロ政策の諸問題に関する書籍の著者であり、学術誌の記事を数多く執筆している。近著に『Taming the Tide of Capital Flows (MIT Press, 2017)』と『Confronting Inequality (Columbia University Press, 2018)』がある。BBC、エコノミスト、ファイナンシャル・タイムズ、ウォール・ストリート・ジャーナル、ニューヨーク・タイムズ、ワシントン・ポスト、ビジネス・ウィーク、ナショナル・パブリック・ラジオといったメディア(新聞・雑誌、オンライン)に研究が引用されてきた。格差と持続不可能な成長についての研究がバラク・オバマ大統領の発言にも引用された。18歳の時にカナダのクイーンズ大学の学士号を優等で取得した後、オックスフォード大学ベリオールカレッジで学士号と修士号を得ている。ロンドン・スクール・オブ・エコノミクス(修士号、1984年)、シカゴ大学(博士号、1988年)の大学院でも学んだ。2003年の「Who’s Who in Economics」に掲載された。