アジア太平洋地域は、私たちがかつて経験したことのない最悪の景気後退から回復しつつある。私たちの最新版「地域経済見通し」によれば、第3四半期に回復が始まっている一方で、各国間で成長のエンジンがすべて同じ出力でまだ燃焼しておらず、回復ペースにはばらつきがある。

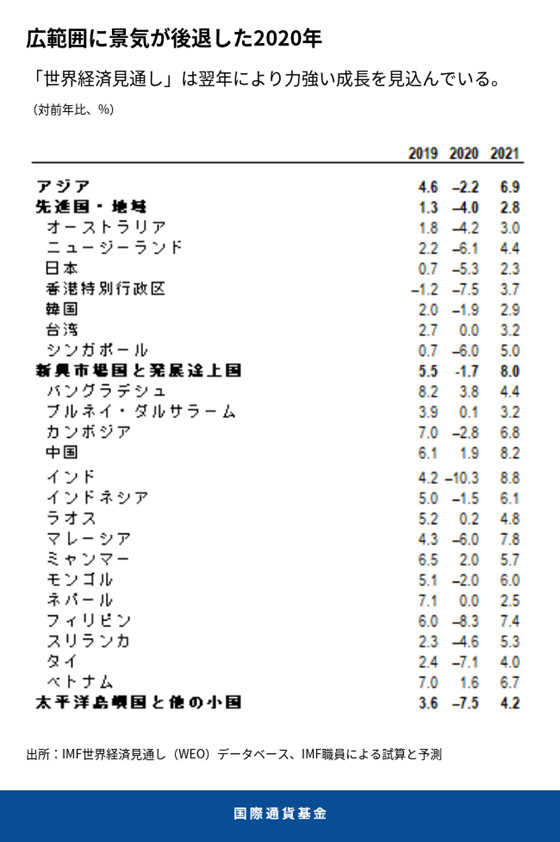

域内の数か国で第2四半期の実績値が予想を下回ったことを受けて、IMFはアジア太平洋地域の2020年の成長率予測を下方修正してマイナス2.2%とした。これは、記憶のある限り同地域で最悪の数字となるものだ。インド経済は第2四半期に予想よりもはるかに大幅なマイナス成長となった。同国では、経済が前年比で24%も縮小したが、今後の数四半期間に緩やかに回復すると見られている。他の国よりも先にパンデミックの打撃を受けた中国では第1四半期のロックダウン後、景気が力強く回復しており、今年の成長率は1.9%に上方修正され、マイナス領域の数字が多い中で数少ないプラスとなっている。先進国(オーストラリア、韓国、日本、ニュージーランド)は今も景気後退の中にあるが、ロックダウンの早期終了を受けて経済活動の回復がより早く進んでおり、2020年の成長率は過去の予想を若干上回ると見られている。

長引く回復

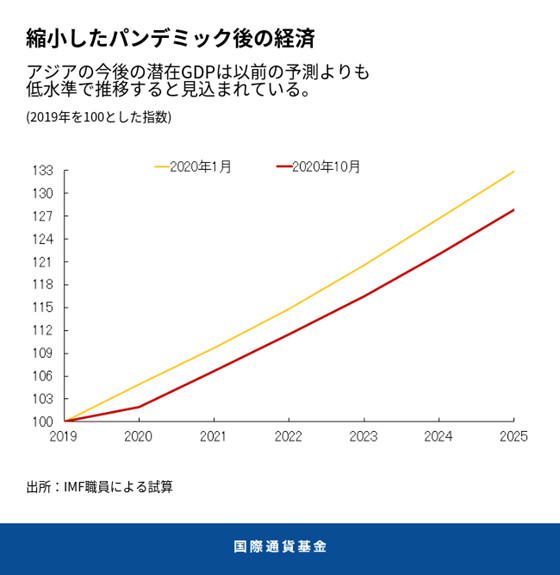

朗報は、2021年にはアジア太平洋地域でプラス6.9%の成長が期待されることだ。しかし、そのような反発をもってしても、2021年末のGDPはパンデミック前の私たちの予測を下回る可能性が高い。この爪痕は深刻なものとなる。労働参加率が落ち込み、景況感の低下によって民間投資が不透明となる中で、潜在GDPは2020年代半ばまでにパンデミック前の水準を約5%下回る可能性がある。

教訓と課題

アジア太平洋地域は、他地域に先駆けて危機を迎えた。また、域内の多くの国が危機からの回復も最初に迎えつつある。この地域の経験から、世界はどのような教訓を導くことができるだろうか。

第一に、感染率がまだ低い段階で早期に公衆衛生上の対応をとったことが、感染曲線を平坦化させる上で非常に重要な布石となった。第二に、ウイルスが制圧されてから初めて感染拡大防止措置が緩和され、同時に適切なロックダウン後の政策(検査や接触者追跡など)が講じられたことが、より良い経済的成果に関係している。アジアはこの2点において、他地域よりも上手に対応してきた。過去のパンデミックの経験がその理由であると考えられる。第三に、経済的犠牲を抑え回復を支える上では、財政支援も重要となっている。この点、アジアは大規模な景気刺激策を講じ、自らの役割を十分に果たしてきた。

今後のリスク

世界の経済成長が低迷し、国境が閉鎖され、貿易や技術、安全保障をめぐる緊張が高まる中、中国の回復が地域全体を後押しするものの、世界貿易によって景気回復が牽引される見込みは薄いと思われる。輸出に過度に依存するアジア諸国の経済を多様化する取り組みは道半ばだ。内需主導型への根本的な方向転換には時間がかかり、(太平洋島嶼国等の)小国やより一般的には観光に依存する国にとって非常に難しい課題となるだろう。

格差の拡大は、持続可能で包摂的な回復とは正反対のものである。所得と富の格差はパンデミック以前からすでに拡大しつつあったが、断固たる政策対応がとられない限りさらに拡大する可能性が高い。アジアでは、すでに労働市場の指標が金融危機時よりも悪化しており、それは特に女性と若年労働者について言える。それに加えて、アジアでは再分配政策が限定的であり、インフォーマルセクターも大きいため、最も脆弱な層に支援の手を差し伸べることが難しくなっている。

アジアは高水準の債務ゆえに金融の混乱に対して脆弱となっている。先進国における金融政策対応のおかげで、パンデミック発生当初に見られた前例のない証券投資資金の流出は落ち着きを取り戻したものの、パンデミック前の水準に比べると依然として大幅な純流出となっている。世界の金融環境が再びタイト化すれば、信用リスクの上昇と金融安定性の低下を招き、弱まっている公的部門と民間部門のバランスシートを悪化させ、ひいては脆弱国が債務危機に陥ることになりかねない。

力強く包摂的で、グリーンな成長への道

保健危機の収束にはまだほど遠い。しがたって、政策担当者がまず行うべきは、パンデミックの勢いが弱まるまで強力な保健政策を維持することである。特に域内の新興市場国や低所得国にとっては、タイムリーな検査や有効な接触者追跡、病院の能力の増強、医療システムの改善が引き続き優先事項となる。各国は、必要な場合には多国間支援を得ながら、ワクチンが利用可能となった際にそれを確保し迅速に供給するための計画を今から立てる必要がある。

アジアの未来を支えるためには、保健面の対応にとどまらず、あらゆる経済政策を駆使することが求められる。

第一に、景気回復の勢いが増す前に財政と金融政策による支援を性急に終了すべきではない。

第二に、各国は財政支援の対象の絞り込みを通じて、最も大きな打撃を受けている若者や女性を中心に、国内の最も脆弱な層を危機の影響から保護するための取り組みを強化する必要がある。この点は非常に重要だ。というのも、各国で財政余地が不足するか急速に減少しており、また、底辺の人々が明るい未来に希望を持てなくなれば深刻な格差が社会不安を招くことになりかねないからだ。

第三に、特に成長ペースが予想を下回る場合に金融機関が受ける潜在的な影響に鑑みて、企業と家計の信用リスク上昇に警戒することが引き続き不可欠である。アジアでは、とりわけ危機前から多くの企業の財務状況が悪化していたことを踏まえると、債務水準の高さが主要な脆弱性のひとつとなっている。また、持続不可能な公的債務に積極的に対処することも重要だ。先延ばしにすれば非常に高くつくことは歴史に明らかである。

第四に、構造的な変化を可能にするには、昨日までの世界ではなく明日の世界にしっかり焦点を合わせた経済政策が必要となる。つまり、企業の再編と資源の再配分を促進することだ。それには、より力強く、中期的に見て包摂的でグリーンな成長への道を開くことになる部門への再配分も含まれる。

メッセージは明白だ。アジア太平洋地域は、域内の住民のためにより良い未来を創る手段を有している。正しい政策と、必要に応じて国際的な支援があれば、アジア諸国のエンジンは力を合わせて地域の成長を後押しできる。IMFは、アジア太平洋地域諸国の多様なニーズに合わせた融資や政策助言、能力開発を通じて、アジア太平洋諸国を支援する用意がある。

*****

ジョナサン・D・オストリーはIMFアジア太平洋局局長代理。経済政策研究センター(CEPR)のリサーチフェローを務めている。最近では職員チームを主導して、世界システム全体に影響を及ぼしかねないマクロ金融リスクに関するIMFと金融安定理事会(FSB)の早期警戒演習と、先進国と新興市場国についての脆弱性演習を行う責任を担った。この他にも、IMFの為替相場問題協議グループ(CGER)、対外バランス評価(EBA)を含む多国間為替相場サーベイランスや、国際金融アーキテクチャーとIMF融資制度改革、資本収支管理(資本規制、資本流入を管理するためのプルーデンス制度)、金融のグローバル化の諸問題、財政の持続可能性、所得格差と経済成長の関係についての業務も担当している。以前には、IMFによる多国間サーベイランスの旗艦報告書である「世界経済見通し」を作成する課の責任者や、オーストラリア、日本、ニュージーランド、シンガポール担当グループの責任者を歴任。国際マクロ政策の諸問題に関する書籍の著者であり、学術誌の記事を数多く執筆している。近著に「Taming the Tide of Capital Flows (MIT Press, 2017)」と「Confronting Inequality (Columbia University Press, 2018)」がある。BBC、Economist、Financial Times、Wall Street Journal、New York Times、Washington Post、Business Week、National Public Radioといったメディア(新聞・雑誌、オンライン)に研究が引用されてきた。格差と持続不可能な成長についての研究がバラク・オバマ大統領の発言にも引用された。18歳の時にカナダのクイーンズ大学の学士号を優等で取得した後、オックスフォード大学ベリオールカレッジで学士号と修士号を得ている。ロンドン・スクール・オブ・エコノミクス(修士号、1984年)、シカゴ大学(博士号、1988年)の大学院でも学んだ。2003年の「Who’s Who in Economics」に掲載された。