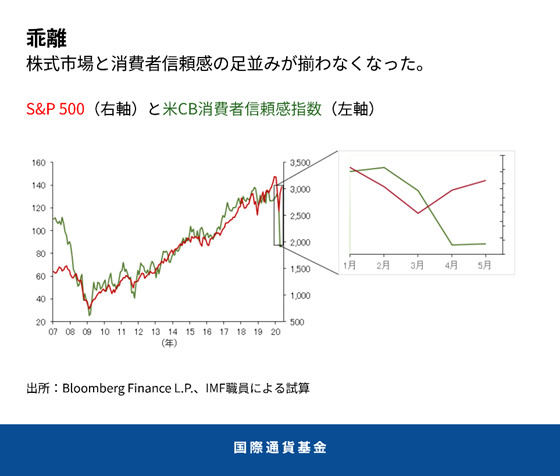

新型コロナウイルスのパンデミックがもたらした人的被害と景気後退の最中にあって、金融市場における最近のリスク選好の高まりがアナリストらの注意を引いている。株式市場は2月から3月にかけて急落した後で回復し、一部のケースでは1月の水準に近づいている。同時に、信用スプレッドが著しく縮小しており、高リスク投資についてもそれが言える。これにより、金融市場と経済見通しの間に明らかな乖離が生じている。2020年6月の「世界経済見通し(WEO)改訂見通し」が指摘するように、景気後退は予想よりも深刻であると経済指標が示している中で、投資家らは中央銀行の強力な支援が継続され迅速な景気回復が維持されるとの賭けに出ているように見える。

実体経済と金融市場の綱引き

最新の「国際金融安定性報告書(GFSR)改訂報告書」において、私たちは実体経済と金融市場の間の綱引きと、それに伴うリスクの分析を行っている。経済見通しをめぐる不確実性が大きく、投資家が新型コロナウイルスの動向に非常に敏感となっている中で、すでに存在した金融脆弱性がパンデミックによって露呈しつつある。債務水準が上昇しているほか、借り手の破綻に伴う潜在的な債権の損失によって一部の国では銀行の強靭性が試されることになりかねない。一部の新興市場国やフロンティア市場国では債務の借り換えリスクが問題となっており、低格付け国では市場アクセスの回復が遅い。

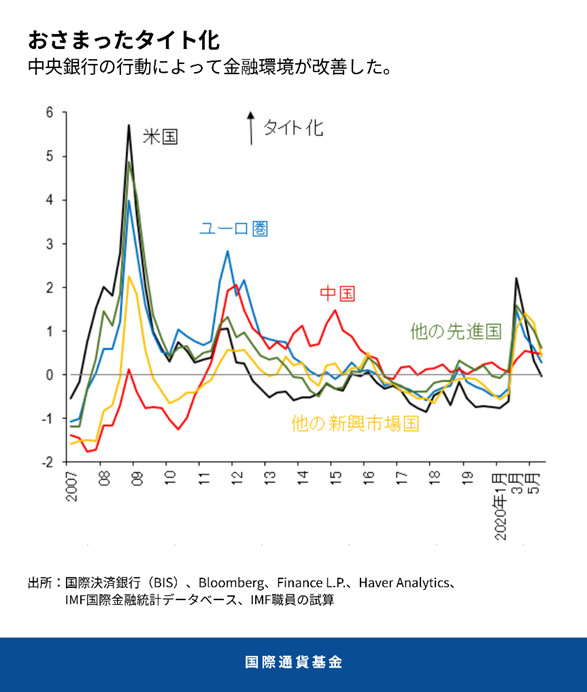

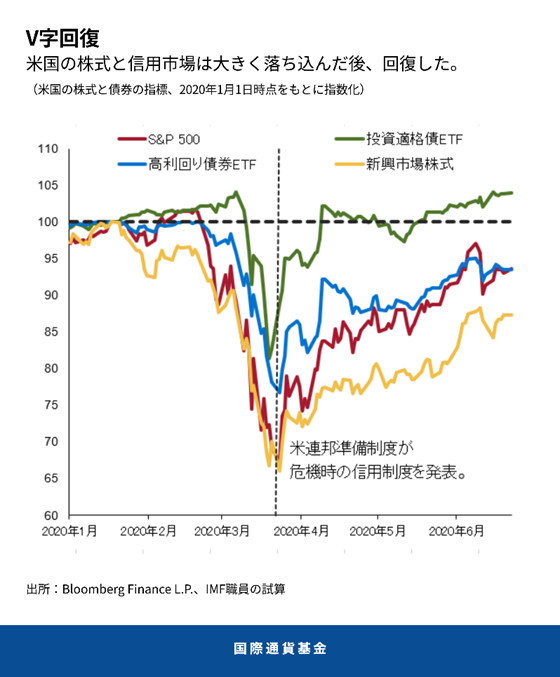

世界の主要中央銀行は、金利引き下げや、資産買入を含む6兆ドル以上のバランスシート拡大、為替スワップライン、信用・流動性供給制度によって、金融環境の大幅な緩和に貢献してきた。中央銀行によるこうした迅速かつ先例のない行動によって、資産買入が初めて実施された新興市場国を含め、信頼が回復され投資家のリスクテイクが後押しされた。リスク資産価格は年初に急落した後で反発し、主要金利も低下している。世界的な金融環境の緩和に伴い、新興市場国でもリスク選好の復活が見られる。証券投資の流出は落ち着いており、一部の国では再び小幅の流入も見られる。信用市場では、今のところ先進国の投資適格企業のスプレッド拡大は比較的抑えられている。これは、過去の大規模な経済ショックの際にスプレッドが急拡大したことと対照的である。スプレッドは新興市場国でも顕著に縮小している。ただし、フロンティア市場国ではそれほどではない。総合的に見れば、政策担当者による迅速かつ大胆な行動が世界経済の見通しに対するパンデミックの影響を緩和するのに役立ち、短期的な金融安定性リスクは前回の「国際金融安定性報告書(GFSR)」からほとんど変わっていない。

乖離の出現

金融市場と実体経済の間の乖離は、米国の株式市場の高騰と消費者信頼感の急落との間で最近見られるデカップリングが物語っている(この2指標は従来同じトレンドを示してきた)。そのため、中央銀行による押し上げがない場合の上昇局面の持続性について疑問が投げかけられている。

こうした乖離は、投資家の態度が変われば再びリスク資産価格の調整があるのではないかという不安材料であり、景気回復にとって脅威となっている。いわゆる株式市場のベアラリーは、過去に経済的圧力が大きく高まった時にも発生したが、結局は急速に終息した。

何が引き金となるか?

いくつかの展開がきっかけとなって、リスク資産価格が下落する可能性がある。景気後退は投資家の予想以上に厳しくかつ長く続くかもしれない。ウイルス感染の第2波が起こり、感染拡大防止措置が再導入される可能性もある。また、地政学的緊張や、世界的な格差拡大に伴う社会不安の広がりは、投資家心理が悪化につながりかねない。さらに、中央銀行による市場の下支えの規模に関する市場の期待が楽観的すぎることが判明し、投資家がリスク選好とリスクの価格付けを見直す可能性もある。

そうした価格調整は、特に金融脆弱性によって増幅される場合に、金融環境の急速なタイト化を招きかねず、そうなれば経済への信用の流れが制約されることになる。金融ストレスはすでに未曾有の規模となっている景気後退を悪化させ、回復をより困難なものにする可能性がある。

すでに存在した脆弱性

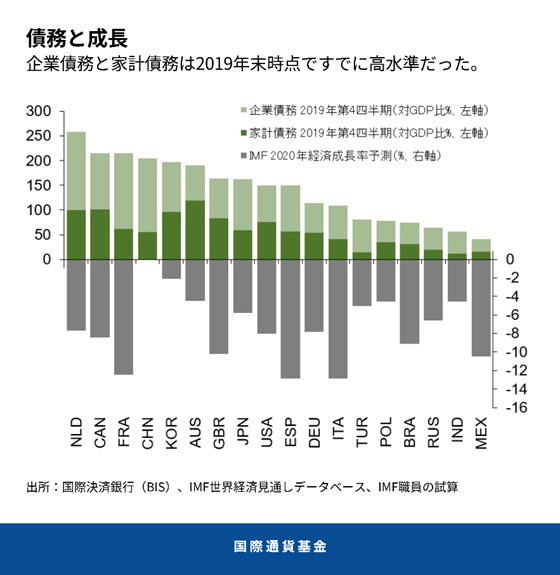

すでに存在した金融脆弱性がパンデミックによって露呈しつつある。第一に、先進国と新興市場国に共通することだが、大幅な経済の収縮に伴い企業や家計が債務を返済できなくなる可能性がある。企業債務の総額は数年にわたって増加しており、現在では対GDP比で歴史的な高水準に達している。家計債務も多くの国で増加しており、その中には現在きわめて急激な景気減速に直面している国もある。経済ファンダメンタルズの劣化に伴い、すでに社債の格付けが引き下げられており、企業と家計の支払能力により広範な影響が及ぶリスクがある。

第二に、家計や企業に対する政府の支援が債務返済を行う借り手にどのように反映されるかを銀行が評価する中で、クレジットイベントの発生により銀行セクターの強靭性が試されることになる。一部の銀行はこうしたプロセスへの備えをすでに始めており、銀行の収益性にさらなる圧力が加わると予想されることが銀行株価の下落に反映されている。

第三に、ノンバンク金融機関も影響を受ける可能性がある。これらの機関は現在、金融システム内で以前よりも大きな役割を担っている。しかし、深刻な景気後退時にノンバンク金融機関がどれほど意欲的に信用供与を継続するかはまだ試されたことがなく、ストレスを増幅させることになる可能性もある。例えば、資産価格の急激な調整は(年初に見られたような)投資資金の大規模な流出をもたらし、恐らく資産の投げ売りを引き起こすことになりかねない。

第四に、金融環境が概して緩和している一方で、新興市場国やフロンティア市場国の中にはより喫緊の借り換えニーズに直面している国がある。そうした国では、金融環境が突然タイト化した場合、債務の借り換えコストがさらに高まることになる。こうした国の中には外貨準備の水準が低い国もあり、証券投資の流出を管理することがより困難となる。信用格付けが引き下げられれば、この力学が悪化しかねない。

トレードオフに留意

各国は、金融安定性を維持しながら経済の下支えを継続することに伴うトレードオフと影響に留意しつつ、パンデミック対応において競合する優先事項の間で適切なバランスをとる必要がある。

未曾有の規模で非伝統的なツールを活用したことが、世界経済に対するパンデミックの影響を緩和し、国際金融システムに対する当面の危険を軽減したことに疑いの余地はない。そして、それこそが政策行動の意図された目的であった。しかしながら政策担当者は、緩和的な金融環境における金融脆弱性の蓄積の継続など、起こりうる意図しない結果に注意する必要がある。中央銀行による支援継続への期待は、特に金融システムと企業部門がパンデミック下でバッファーを使い果たしつつあるという状況において、すでに過大気味の資産評価を脆弱性に転換しかねないものになっている。景気回復が軌道にのった時点で、政策担当者は、将来的に問題を生じさせ、やがては成長を危険にさらしかねない脆弱性に緊急に対処しなければならない。

*****

トビアス・エイドリアンはIMF金融顧問兼金融資本市場局長。IMFの金融部門サーベイランスや金融政策・マクロプルーデンス政策、金融規制、債務管理、資本市場に関する業務を統括。また、加盟国で実施するIMFの能力開発活動も統括。ニューヨーク連銀上級副総裁と調査統計グループ副グループ長を経て現職。プリンストン大学およびニューヨーク大学で教鞭をとった経験があるほか、「American Economic Review」「Journal of Finance」「Journal of Financial Economics」「Review of Financial Studies」等学術誌への掲載多数。マサチューセッツ工科大学博士、ロンドン・スクール・オブ・エコノミクス修士、フランクフルト大学ディプロマ、パリ・ドフィーヌ大学修士。バート・ホンブルクのフンボルト高校卒業(文学・数学専攻)。

ファビオ・マッシモ・ナタルッチは金融資本市場局副局長。国際金融安定性リスクに関するIMFの評価を示す「国際金融安定性報告書(GFSR)」の責任者を務めている。米連邦準備制度理事会(FRB)金融政策局上級局長補を経て現職。2016年10月から2017年6月まで米財務省国際金融安定・規制担当次官補代理。ニューヨーク大学経済学博士。