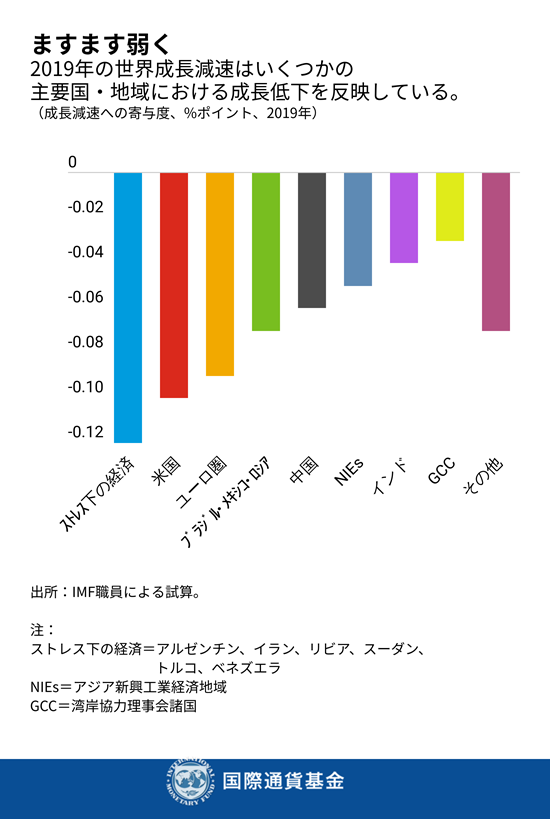

今年、世界経済の成長率は10年前の世界金融危機以降で最低を記録した。この背景には、各国に共通する影響と、各国固有の要因がある。

世界全体で、貿易障壁の高まりとそれに関連する不確実性が、企業マインドと経済活動に重くのしかかった。こうした動向は、先進国・地域や中国のようにすでに景気循環的・構造的な景気減速が見られていたところでは、それに拍車をかけることになった。

この他に、ブラジルやインド、メキシコ、ロシアといった主要新興市場国それぞれに固有の弱点に由来するプレッシャーも働いた。さらに、アルゼンチンでは金融環境のタイト化や、イランでは地政学的緊張、ベネズエラとリビア、イエメンでは社会不安にともなってそれぞれマクロ経済的なストレスが悪化し、これら各国で状況が輪をかけて困難になった。

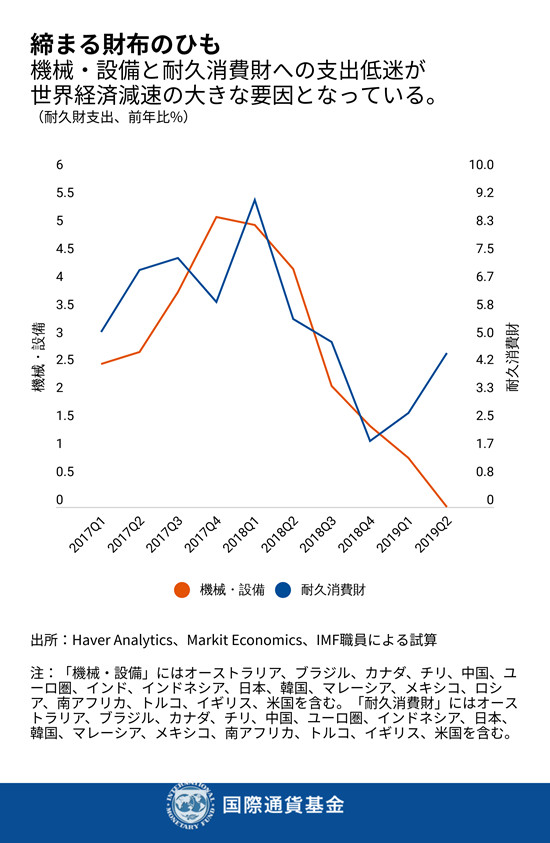

経済環境の不確実性が高まる中、企業は長期的な支出に慎重となり、世界全体の機械・設備購入が減速した。家計の耐久財需要も、2019年第2四半期にいったん持ち直したものの、減少している。特に自動車についてこの点が顕著に見られた。規制変更や新排出基準、そしておそらくライドシェアへの移行により、いくつかの国で自動車販売が圧迫された。

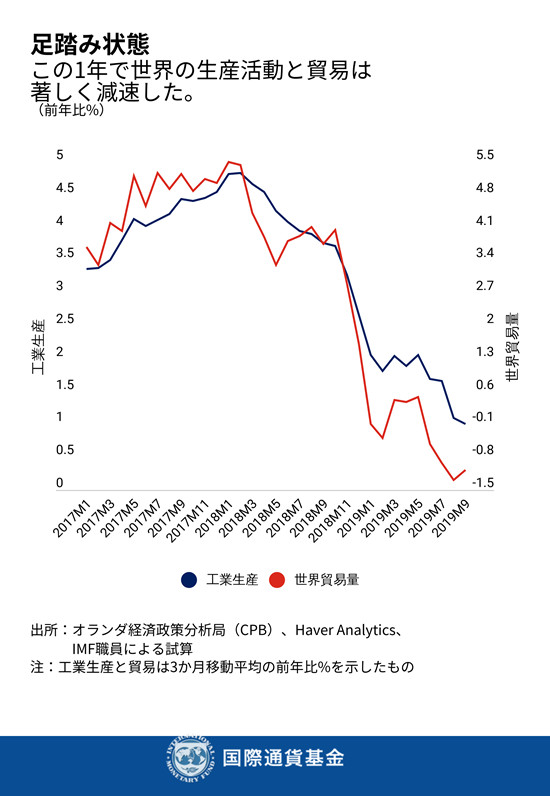

耐久財需要の低迷に直面した企業は、工業生産を縮小させた。世界貿易は、耐久最終財とその生産に必要な部品の貿易量が大きいのだが、減速して足踏み状態にある。

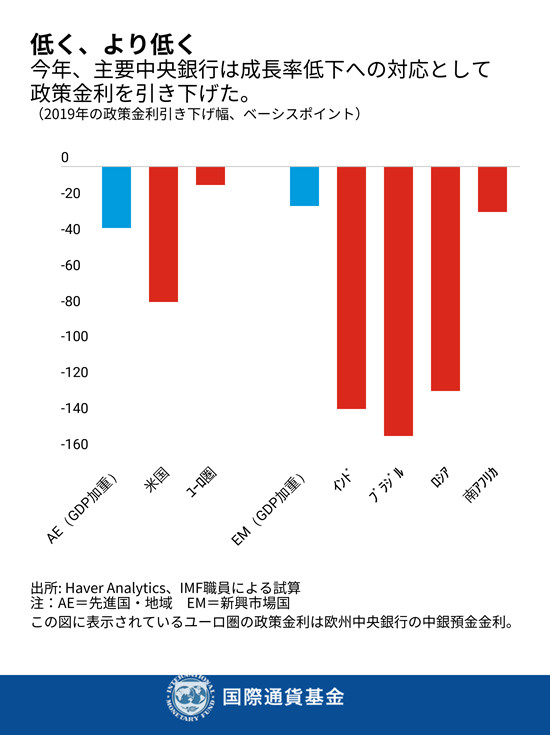

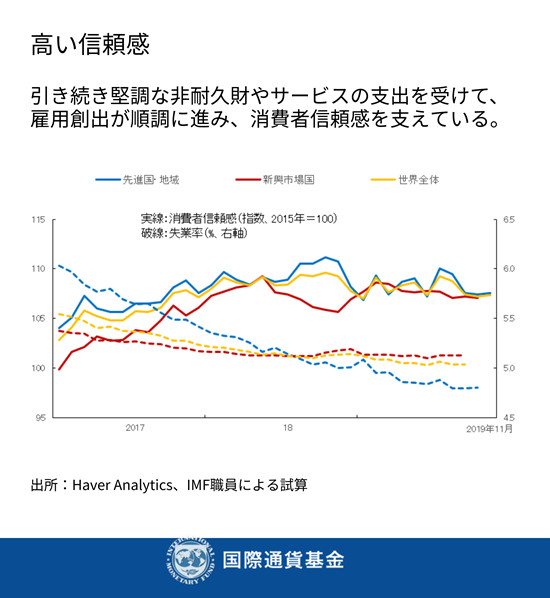

中央銀行は、経済活動の低下に対して積極的に対応した。この1年間に、米連邦準備制度や欧州中央銀行、さらに主要新興市場国の中央銀行を含む複数の中央銀行が利下げを行い、欧州中央銀行は資産買い入れも再開した。

こうした政策により、景気減速の進行が回避された。金利低下と景気を下支えする金融環境によって、依然堅調であった非耐久財とサービスの購入が後押しされ、雇用創出が促進された。そして、労働市場がタイトになり賃金が徐々に上昇することで、消費者マインドと家計支出が支えられることになった。

こうした明るい材料は、来年世界成長の加速につながるだろうか。詳しくは、IMFが1月20日に発表する「世界経済見通し(WEO)改訂見通し」をご覧いただきたい。