Pekerja di lokasi konstruksi di Jakarta, Indonesia, di mana pertumbuhan ekonomi diproyeksikan akan meningkat menjadi 5,2% tahun ini (foto: Xinhua / Sipa USA / Newscom).

Untuk Asia, Percepatan Pertumbuhan Kembali Memberi Peluang bagi Reformasi

13 Oktober, 2017

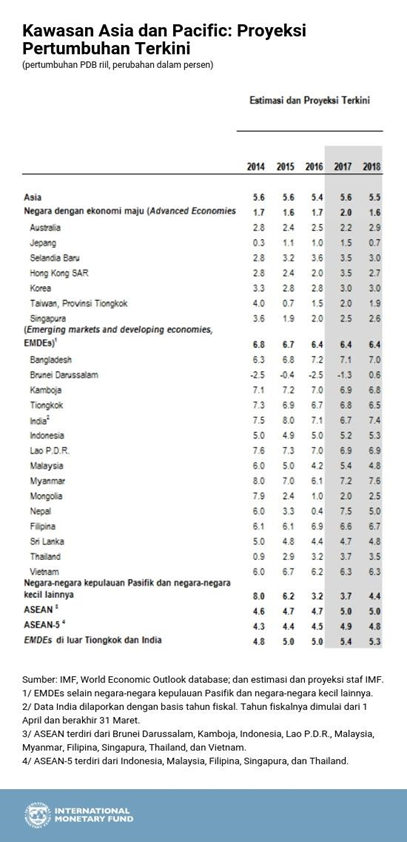

Asia terus memimpin ekonomi dunia dengan pertumbuhan kuat yang diproyeksikan pada tingkat 5,6% tahun ini dan 5,5% tahun 2018. Kekuatan ekonomi di banyak negara di kawasan ini memberi peluang untuk mendorong beberapa reformasi penting yang dapat memperkuat dan mempercepat dampaknya yang bermanfaat, meningkatkan standar kehidupan bagi semua, sebagaimana disampaikan IMF dalam penilaian regional terkininya.

Tautan yang berhubungan

Publikasi IMF Regional Economic Outlook: October 2017 Update (Prospek Ekonomi Regional: Pemutakhiran Oktober 2017) untuk Asia dan Pacific menyebut adanya konsumsi dan investasi yang kuat, serta permintaan eksternal yang lebih baik daripada yang diperkirakan, sebagai pendorong pertumbuhan. Namun, dengan meningkatnya sejumlah risiko bagi pertumbuhan, termasuk pertumbuhan kredit yang cepat di Tiongkok, meningkatnya proteksionisme, dan ketegangan geopolitik, para pembuat kebijakan tidak dapat menahan laju reformasi tersebut.

“Asia berada dalam posisi yang baik seiring momentum pertumbuhan yang terus menguat. Akan tetapi, terlalu dini untuk menilai seberapa lama peningkatan ini akan berlangsung. Kondisi yang menguntungkan di kawasan ini adalah peluang untuk melakukan reformasi struktural dan mengatasi kerentanan yang ada,” menurut Changyong Rhee, Direktur Departemen Asia dan Pasifik IMF.

Iklim keuangan yang menguntungkan

Kondisi keuangan di Asia juga menguntungkan berkat arus masuk modal yang cukup besar pada paruh pertama 2017.

Sementara prospek pertumbuhan telah direvisi naik, proyeksi inflasi telah diturunkan ke tingkat 2,3 persen tahun 2017—0,6 poin lebih rendah daripada proyeksi sebelumnya pada bulan April—terutama karena harga komoditas yang lebih murah dan meningkatnya nilai mata uang lokal.

Pertumbuhan yang kuat namun tidak merata di kawasan

Secara umum, meningkatnya kembali pertumbuhan dapat dihubungkan dengan pertumbuhan yang lebih kuat daripada yang diperkirakan sebelumnya di Tiongkok, Jepang, Korea, dan negara-negara anggota ASEAN, yang turut mengimbangi prospek yang lebih lemah di Australia dan India.

Tiongkok—perekonomian terbesar di kawasan ini—diperkirakan akan mencatat pertumbuhan 6,8 persen tahun ini, dan 6,5 persen tahun depan. Revisi naik tahun ini mencerminkan belanja infrastruktur dan ketahanan di sektor real estat yang terus berlangsung pada paruh pertama tahun ini. Tiongkok memiliki potensi untuk melanjutkan pertumbuhan yang kuat ini selama 3-5 tahun ke depan, namun hal ini akan memerlukan percepatan reformasi untuk mengurangi ketergantungan pada utang dan investasi bagi pertumbuhan tersebut.

Pertumbuhan India melambat pada kuartal-kuartal terakhir akibat gangguan yang timbul dari kebijakan pertukaran mata uang—demonetisasi—yang terjadi pada November 2016, dan diberlakukannya pajak barang dan jasa baru-baru ini. Pajak ini merupakan reformasi pajak penting yang akan membantu mempersatukan pasar domestik dan mendorong sektor usaha beranjak dari sektor informal ke sektor formal. Pertumbuhan pada tahun 2017 telah direvisi turun agar lebih mencerminkan perlambatan belakangan ini, namun diharapkan akan meningkat dalam jangka menengah setelah gangguan temporer ini mereda.

Jepang mengalami pertumbuhan di atas perkiraan selama enam kuartal berturut-turut sampai paruh pertama 2017. Perekonomian Jepang diperkirakan akan tumbuh 1,5 persen pada tahun 2017 yang didorong oleh meningkatnya permintaan eksternal serta konsumsi yang didorong oleh transfer fiskal.

Di negara-negara Asia dan Pasifik lainnya, prospek ekonomi tetap kuat (lihat tabel). Secara khusus, “ASEAN-5”, yakni Indonesia, Malaysia, Filipina, Singapura, dan Thailand, diperkirakan akan tumbuh 4,9 persen tahun ini dan pada 2018. Pertumbuhan yang kuat di negara-negara ini terutama didorong oleh investasi dan ekspor yang lebih tinggi.

Prospek: risiko dan tantangan di depan

Dengan pertumbuhan secara umum yang kuat di kawasan ini, risiko jangka pendek terhadap prospek ini secara luas berimbang. Di sisi positif, pemulihan siklikal di Tiongkok dan Jepang dapat lebih kuat dan bertahan lebih lama daripada yang diperkirakan, didorong oleh kepercayaan diri yang lebih kuat dan kondisi pasar yang lebih kondusif.

Namun, pengetatan mendadak terhadap kondisi keuangan global dapat memicu arus modal keluar yang secara khusus akan berdampak pada negara-negara Asia yang sedang tumbuh dan berkembang tersebut dan melemahkan prospek pertumbuhannya.

Penyesuaian yang tajam di Tiongkok akibat kebijakan yang tidak berkelanjutan, utang yang semakin meningkat, dan meningkatnya ketidakseimbangan neraca keuangan juga menghadirkan risiko terhadap prospek di kawasan ini.

Selanjutnya, karena perekonomian Asia secara khusus rentan terhadap proteksionisme akibat paparan ekonomi dan integrasinya pada rantai nilai global, pergeseran global menuju kebijakan yang lebih berorientasi ke dalam dapat menekan ekspor Asia dan mengurangi investasi asing langsung di kawasan ini. Risiko geopolitik yang meningkat juga dapat secara negatif berdampak pada prospek pertumbuhan kawasan dalam jangka menengah.

Selain itu, dalam jangka lebih panjang, Asia akan perlu mengatasi dua tantangan utama: penuaan populasi dan pertumbuhan produktivitas yang tertinggal (suatu ukuran efisiensi suatu negara). Pemulihan yang kuat dan ruang fiskal di beberapa negara memberi peluang untuk mengimbangi biaya jangka pendek dan membangun dukungan publik bagi reformasi struktural yang ambisius untuk mengatasi tantangan-tantangan jangka menengah tersebut.

Kebijakan yang memperkuat pertumbuhan

Mengingat tantangan-tantangan di atas, berbagai kebijakan sebaiknya ditujukan untuk meningkatkan pendapatan, menciptakan lapangan kerja, dan memastikan pertumbuhan dapat dinikmati oleh semua di kawasan ini.

Laporan ini mencatat bahwa perpaduan antara inflasi yang rendah dan arus masuk modal yang kuat ke kawasan memberi ruang bagi kebijakan moneter agar tetap akomodatif, sementara kebijakan sektor keuangan dapat diperketat untuk menanggulangi risiko stabilitas keuangan.

Untuk mengatasi tantangan penuaan di kawasan ini yang bersifat lebih jangka panjang, laporan ini juga merekomendasikan kebijakan yang melindungi populasi yang rentan dan memberi insentif kepada populasi usia kerja untuk berpartisipasi dalam angkatan kerja.

Kebijakan-kebijakan tersebut termasuk reformasi-reformasi yang mendorong partisipasi angkatan kerja perempuan dan orang tua (misalnya, di Jepang), dan menguatkan sistem pensiun (misalnya, di Thailand).

Untuk mendorong pertumbuhan produktivitas, laporan ini merekomendasikan pengurangan beban regulasi dan mendorong kompetisi di sektor jasa (misalnya, di Korea), dan meminimalkan distorsi pajak guna memperbaiki alokasi sumber daya kepada perusahaanperusahaan produktif (misalnya, di Filipina).

Tinggalkan Komentar Anda

Komentar dimoderasi, dan akan dikirimkan setelah ditinjau.