Pour réussir la transition vers la neutralité carbone d’ici 2050, il faut des investissements substantiels en faveur de l’atténuation du changement climatique dans les pays émergents et les pays en développement, lesquels émettent actuellement environ deux tiers des gaz à effet de serre.

D’après l’Agence internationale de l’énergie, ces pays auront besoin de quelque 2 000 milliards de dollars chaque année d’ici 2030 pour réaliser cet objectif ambitieux — et plus de la moitié de ces fonds devront être alloués au secteur de l’énergie. En d’autres termes, il faudra multiplier par cinq les 400 milliards d’investissements climatiques prévus au cours des sept prochaines années.

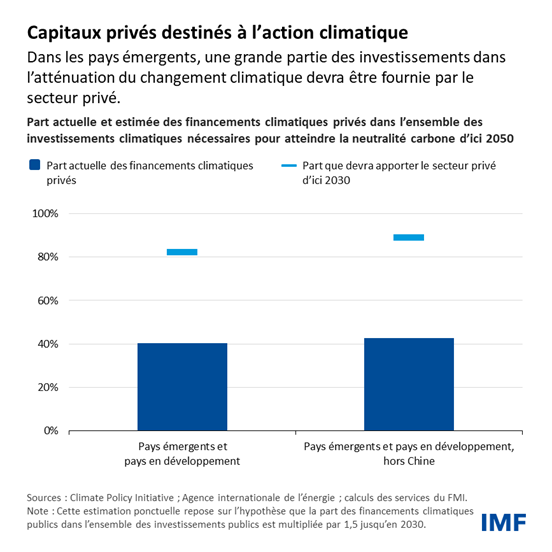

D’après nos projections, la croissance des investissements publics sera toutefois limitée et le secteur privé devra par conséquent apporter une grande partie des investissements climatiques nécessaires pour répondre aux importants besoins des pays émergents et des pays en développement dans ce domaine. Il devra ainsi fournir environ 80 % des investissements requis, voire 90 % si l’on exclut la Chine du calcul, comme le montre un chapitre analytique de notre dernier Rapport sur la stabilité financière dans le monde.

Si la Chine et d’autres grands pays émergents disposent de ressources financières intérieures adéquates, de nombreux pays ne peuvent pas compter sur des marchés financiers suffisamment développés pour leur assurer de gros volumes de fonds privés. Attirer des investisseurs internationaux s’avère également difficile, car la plupart des grands pays émergents et presque tous les pays en développement ont une note de crédit inférieure à la note minimale des emprunteurs de qualité, souvent exigée par les investisseurs institutionnels. Et rares sont les investisseurs qui ont déjà mené des opérations dans ces pays et sont en mesure de prendre un risque élevé.

La sortie progressive du charbon, lequel représente la principale source d’émissions de gaz à effet de serre dans le monde (environ 20 %), constitue un autre défi. La plupart des centrales des pays émergents et des pays en développement sont encore relativement récentes. C’est pourquoi les retirer ou les reconvertir requiert des montants importants d’investissements privés et d’aides publiques. Certains pays dépendent fortement du charbon et devront développer d’autres sources d’énergie assez rapidement s’ils veulent abandonner ce combustible.

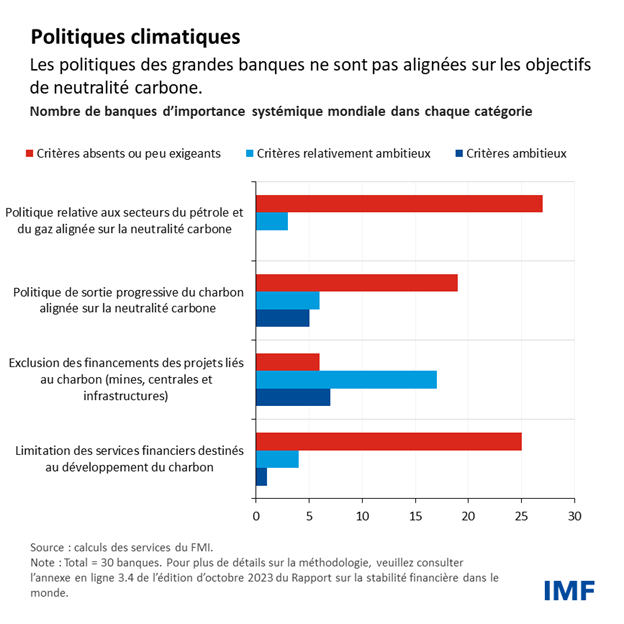

Au-delà de ces défis, les engagements et les politiques climatiques de la plupart des grandes banques ne sont toujours pas alignés sur les objectifs de neutralité carbone, même lorsque ces institutions adoptent des stratégies visant à réduire leurs émissions.

Dans le même temps, de plus en plus de fonds d’investissement privilégient le développement durable, mais sans grand effet sur le montant alloué au financement des importants besoins dans ce domaine. Seule une petite partie de ces fonds vise explicitement à créer un impact climatique positif. Quant aux fonds, bien plus nombreux, qui prennent des décisions d’investissement à partir de critères environnementaux, sociaux et de gouvernance, ils n’accordent pas forcément une large place aux questions climatiques. En général, ils s’attachent aux notes ESG des allocations de leurs portefeuilles, mais ces notes ne sont pas nécessairement conçues pour rendre compte de l’impact climatique, comme nous le montrons dans notre dernier Rapport sur la stabilité financière dans le monde. Les portefeuilles d’investissement axés sur l’impact climatique seraient sans doute bien différents de leurs populaires pendants à dominante ESG.

En outre, les pays à revenu intermédiaire de la tranche inférieure et les pays à faible revenu ne sont généralement pas récompensés pour leurs bonnes politiques environnementales et climatiques. Les évaluations des agences de notation sont loin de refléter le degré de préparation de ces pays à la transition vers une économie bas carbone ou leurs expositions aux risques liés aux actifs échoués résultant de l’importance des hydrocarbures dans l’activité. Il n’y a toujours pas de définition claire, dans le secteur financier, de qui constitue, pour un pays, une bonne performance en matière environnementale.

Un large éventail de mesures sont nécessaires pour créer un environnement propice aux investissements privés et mobiliser les indispensables financements climatiques privés dans les pays émergents et les pays en développement. La tarification du carbone peut envoyer un puissant signal-prix aux investisseurs, mais sa mise en œuvre à l’échelle idoine se heurte à des obstacles de nature politique.

Un certain nombre d’autres mesures doivent être adoptées pour le secteur financier . En effet, les mesures structurelles visant à renforcer les paramètres macroéconomiques fondamentaux, à développer les marchés des capitaux et à faire progresser la gouvernance sont une composante essentielle du dosage des politiques. Elles peuvent contribuer à améliorer la note de crédit des pays et à abaisser les coûts d’investissement, mais aussi accroître les ressources financières intérieures disponibles dans un pays. Par ailleurs, les investisseurs ont besoin de meilleures données sur les enjeux climatiques pour prendre leurs décisions d’investissement. De plus, il conviendrait d’utiliser des solutions de financement innovantes comme le financement mixte et des instruments de titrisation pour engager un abandon progressif et planifié du charbon dans la production d’électricité.

Réorientation de l’action publique

Il faut recentrer l’action publique de façon à privilégier la création d’un impact climatique positif plutôt que le soutien à des activités déjà « vertes » et il serait souhaitable de prendre en compte les besoins spécifiques des pays émergents et des pays en développement.

Par exemple, les taxonomies de transition devraient porter sur des activités susceptibles de réduire significativement les émissions au fil du temps et dans différents secteurs, notamment dans les plus intensifs en carbone, comme l’acier, le ciment, les produits chimiques et le transport de marchandises lourdes. Les objectifs de réduction des émissions et les critères employés dans les taxonomies de transition peuvent être rattachés aux contributions d’un pays déterminées au niveau national, à ses stratégies à long terme et à ses objectifs de décarbonation pour certains secteurs.

L’utilisation des labels de développement durable est encore peu rigoureuse et les instances de réglementation et de contrôle devraient définir des règles claires et faire mieux respecter les conditions applicables. Ces instances devraient ainsi veiller à ce que les labels et les informations à fournir par les fonds d’investissement durable permettent d’améliorer la transparence et l’intégrité des marchés et assurent un meilleur alignement avec les objectifs climatiques.

Dans de nombreux cas, il faudra du temps pour mettre en œuvre les mesures que nous recommandons ici et obtenir les effets souhaités. Dans l’intervalle, il est indispensable de mieux répartir les risques entre les secteurs public et privé pour encourager les investissements privés en faveur du climat dans les pays émergents et les pays en développement. Les banques multilatérales de développement et les donateurs peuvent jouer un rôle important dans l’essor du financement mixte, notamment en recourant davantage aux garanties.

La facilité du FMI pour la résilience et la durabilité peut promouvoir le financement des investissements climatiques en réunissant les pouvoirs publics, les banques multilatérales de développement et le secteur privé. Son enveloppe de 40 milliards de dollars est modeste au regard des besoins d’investissements climatiques à l’échelle mondiale, mais les réformes que cette facilité soutient peuvent contribuer à attirer plus de financements privés dans ce domaine.

— Cet article est basé sur le chapitre 3 de l’édition d’octobre 2023 du Rapport sur la stabilité financière dans le monde. Ce chapitre a été rédigé par Torsten Ehlers (coauteur principal), Charlotte Gardes-Landolfini (coautrice principale), Ekaterina Gratcheva, Shivani Singh, Hamid Tabarraei et Yanzhe Xiao, avec l’appui de Prasad Ananthakrishnan et de Fabio Natalucci. Markus Brunnermeier leur a apporté son concours en qualité de conseiller expert.