L’économie mondiale devrait connaître un ralentissement cette année, avant d’amorcer un rebond l’an prochain. Le niveau de croissance restera faible par rapport aux normes historiques, les mesures pour combattre l’inflation et la guerre menée par la Russie en Ukraine pesant sur l’activité économique.

En dépit de ces vents contraires, les perspectives sont moins sombres par rapport aux prévisions que nous avions établies en octobre. Nous pourrions assister à un tournant, avec une croissance dans le creux de la vague et une inflation en baisse.

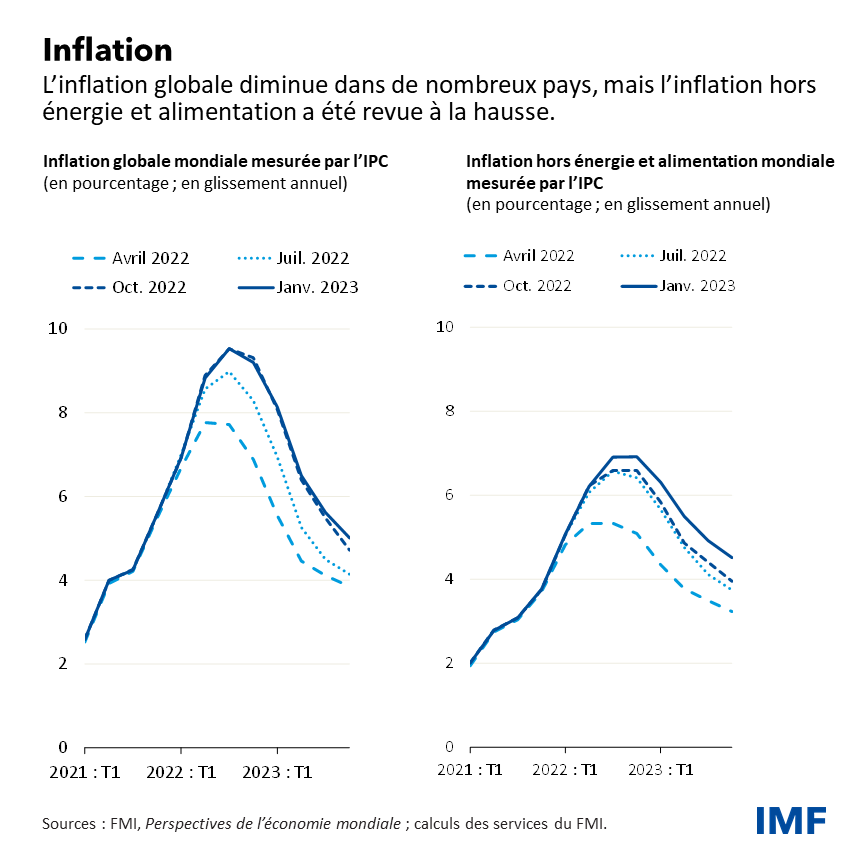

La croissance économique a fait preuve d’une résilience inattendue au troisième trimestre de l’année dernière, grâce à la vigueur du marché du travail, à la bonne tenue de la consommation des ménages et des investissements des entreprises, et à une adaptation qui s’est révélée plus solide que prévu à la crise énergétique en Europe. La situation de l’inflation s’est également améliorée, et les mesures globales prises par la plupart des pays sont désormais réduites. Cependant, l’inflation sous-jacente, qui exclut les prix plus volatils de l’énergie et des denrées alimentaires, n’a pas encore atteint son pic dans de nombreux pays.

Partout ailleurs, la réouverture subite de la Chine ouvre la voie à une reprise rapide de l’activité. L’atténuation des pressions inflationnistes a permis d’améliorer les conditions financières mondiales. Cette tendance, ainsi que l’affaiblissement du dollar américain par rapport à son niveau record de novembre, apportent un peu de répit aux pays émergents et aux pays en développement.

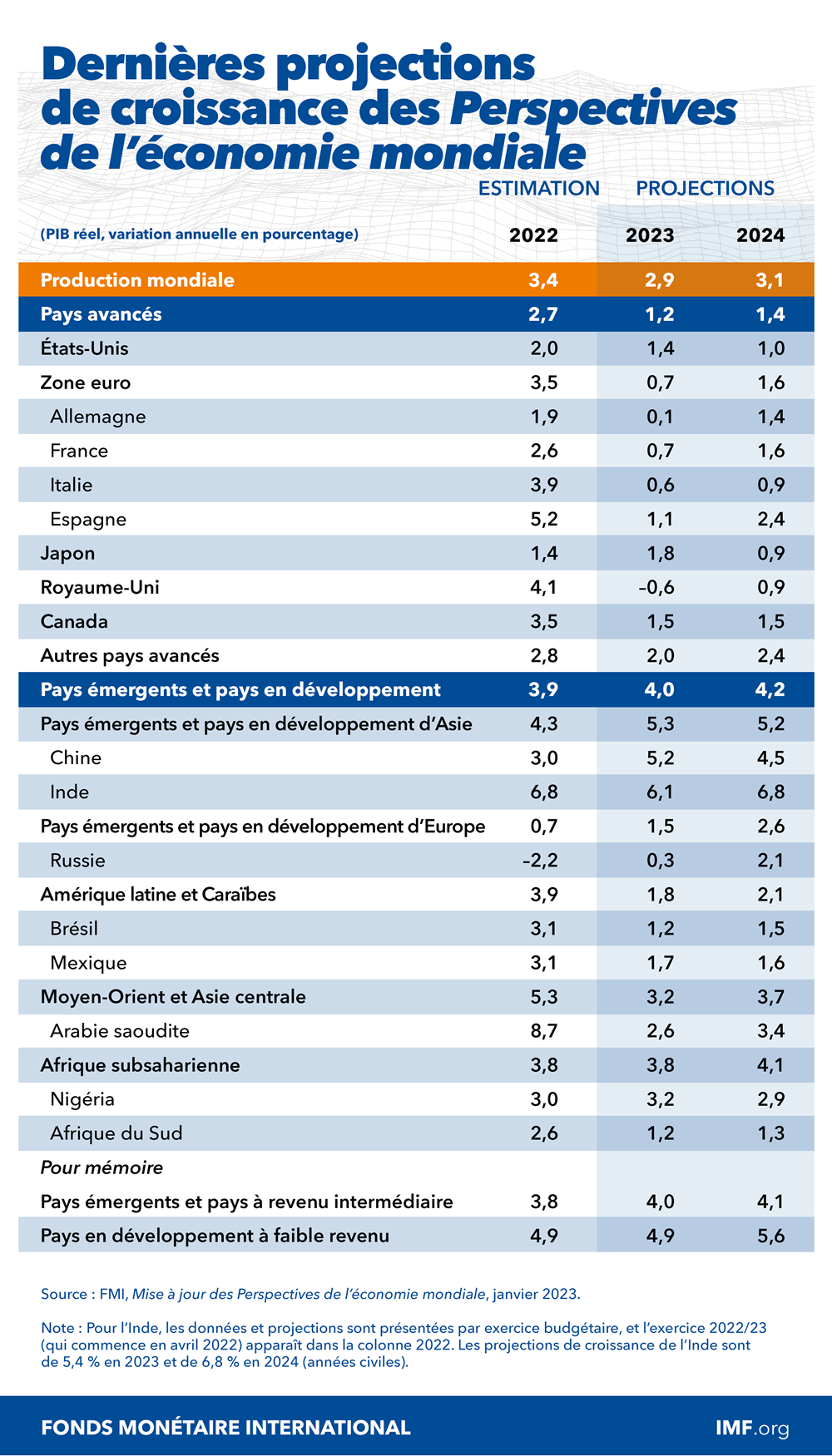

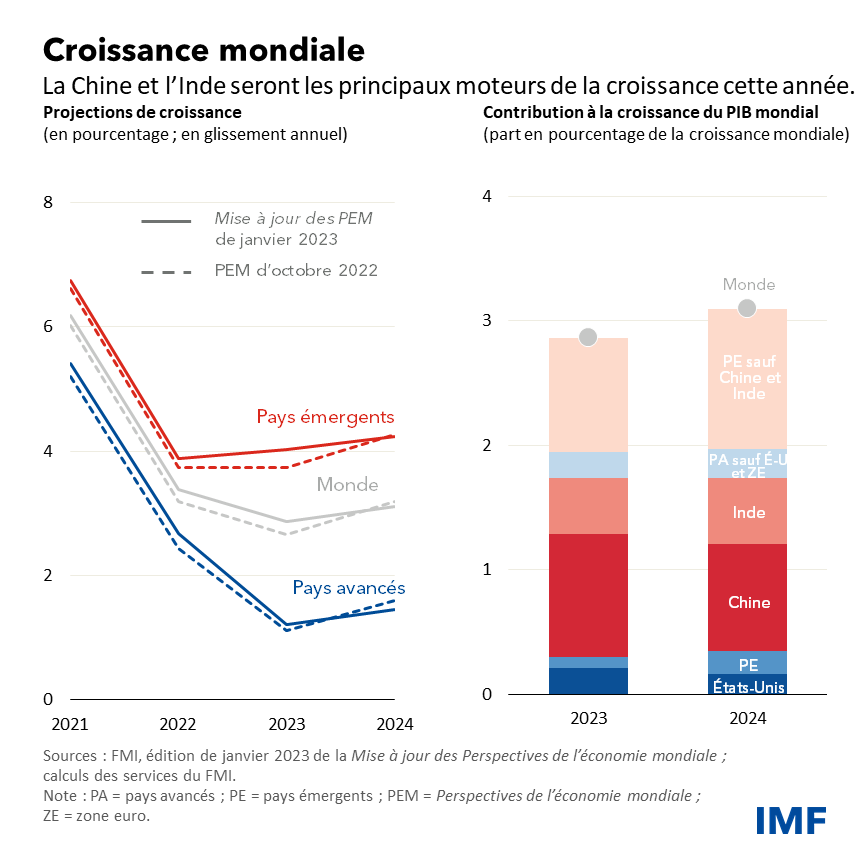

En conséquence, nous avons révisé légèrement à la hausse nos prévisions de croissance pour 2022 et 2023. La croissance économique mondiale devrait ralentir de 3,4 % en 2022 à 2,9 % en 2023, avant de remonter à 3,1 % en 2024.

Le ralentissement sera plus prononcé dans les pays avancés, avec un taux de croissance qui passera de 2,7 % l’année dernière à 1,2 % cette année, puis à 1,4 % l’année prochaine. Une décélération sera probablement observée dans neuf pays avancés sur dix.

Aux États-Unis, la croissance ralentira à 1,4 % en 2023, en raison des répercussions sur l’économie du relèvement des taux d’intérêt par la Réserve fédérale. Dans la zone euro, les conditions seront plus difficiles, malgré des signes de résilience à la crise énergétique, un hiver clément et des mesures de soutien budgétaire généreuses. Dans un contexte de durcissement de la politique monétaire de la Banque centrale européenne et d’un choc des termes de l’échange, dû à l’augmentation du prix de l’énergie importée, nous prévoyons que la croissance descendra à son niveau le plus bas, soit 0,7 %, cette année.

La croissance du groupe des pays émergents et des pays en développement a déjà atteint son plancher. Elle devrait légèrement augmenter et passer à 4 % cette année et à 4,2 % l’année prochaine.

Les restrictions et les flambées de COVID-19 en Chine ont entravé l’activité économique l’année dernière. Avec la réouverture de l’économie, nous anticipons un rebond de la croissance à 5,2 % cette année, grâce à la reprise de l’activité et de la mobilité.

L’Inde fait toujours office d’heureuse exception. Avec la Chine, elle contribuera à la moitié de la croissance mondiale cette année, contre seulement un dixième pour les États-Unis et la zone euro réunis. Selon les prévisions, l’inflation mondiale devrait diminuer cette année, mais même d’ici à 2024, la moyenne annuelle projetée de l’inflation globale et de l’inflation de hors énergie et alimentation restera supérieure aux niveaux enregistrés avant la pandémie dans plus de 80 % des pays.

Les perspectives restent orientées à la baisse, bien que les risques de détérioration se sont atténués depuis octobre et que certains facteurs positifs ont pris de l’importance.

Du côté négatif :

- La reprise en Chine pourrait s’interrompre en cas de perturbations économiques plus fortes qu’anticipé par les vagues actuelles ou futures d’infections de COVID-19 ou d’un ralentissement plus marqué du secteur immobilier par rapport aux prévisions

- Le niveau d’inflation pourrait rester obstinément élevé, dans un contexte de pénurie de main-d’œuvre et de pressions croissantes sur les salaires, ce qui nécessiterait un durcissement des politiques monétaires et entraînerait un affaiblissement plus prononcé de l’activité

- Une escalade de la guerre en Ukraine reste une menace majeure pour la stabilité mondiale et pourrait déstabiliser les marchés de l’énergie et des denrées alimentaires et fragmenter davantage l’économie mondiale

- Une révision soudaine des prix sur les marchés financiers, par exemple en réaction à une aggravation inattendue de l’inflation, pourrait entraîner un durcissement des conditions financières, en particulier dans les pays émergents et les pays en développement

Du côté positif :

- La solidité des bilans des ménages, conjuguée à une pénurie de main-d’œuvre et à une croissance robuste des salaires, pourrait contribuer à soutenir la demande privée, mais cela pourrait compliquer la lutte contre l’inflation

- Le désengorgement des chaînes d’approvisionnement et le refroidissement des marchés du travail, sous l’effet de la baisse des offres d’emploi, pourraient permettre un atterrissage en douceur et un durcissement monétaire moins prononcé

Les priorités de l’action publique

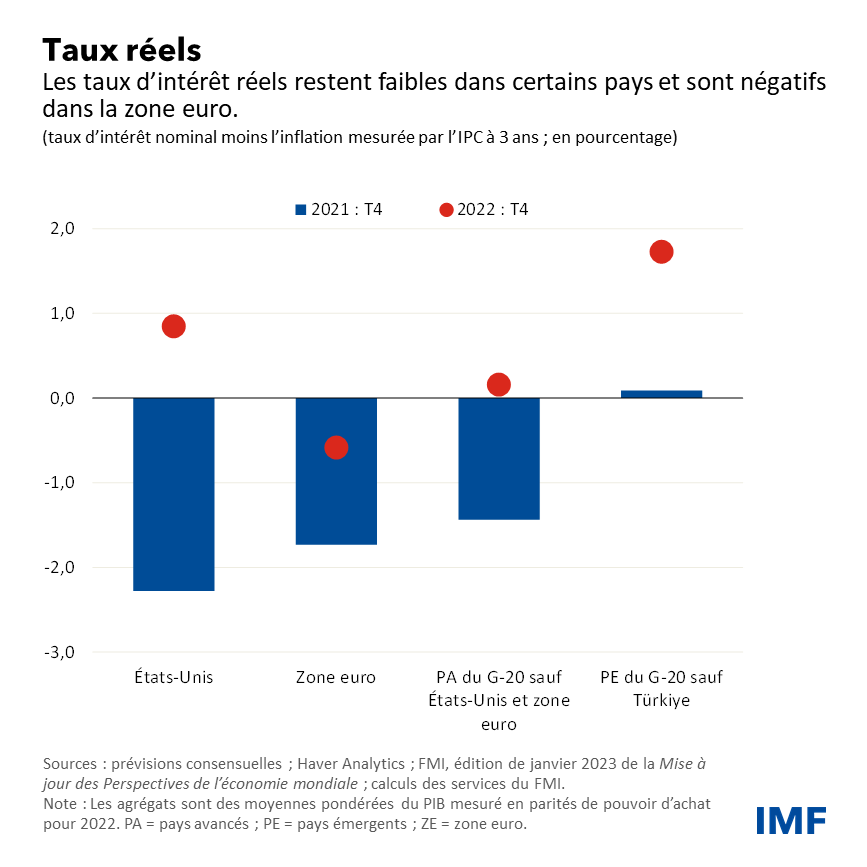

Les données sur l’inflation sont encourageantes, mais la bataille est loin d’être gagnée. Les effets de la politique monétaire commencent à être ressentis, avec notamment un ralentissement de la construction de nouveaux logements dans de nombreux pays. Pourtant, les taux d’intérêt corrigés de l’inflation restent faibles, voire négatifs, dans la zone euro et dans d’autres pays, et une forte incertitude règne quant à la rapidité et à l’efficacité du durcissement monétaire dans de nombreux pays.

Dans les pays où les pressions inflationnistes sont encore trop fortes, les banques centrales doivent relever, puis maintenir les taux d’intérêt réels au-dessus du point de neutralité jusqu’à ce que l’inflation sous-jacente entame une trajectoire de baisse décisive. Un assouplissement trop précoce risque de réduire à néant tous les acquis.

La situation financière reste fragile, d’autant que les banques centrales s’engagent sur un terrain non balisé avec le projet de réduction de leur bilan. Il convient de surveiller la montée des risques et de remédier aux facteurs de vulnérabilité, notamment dans le secteur du logement ou dans le secteur financier non bancaire moins réglementé. Dans la mesure du possible, les pays émergents devraient laisser leur monnaie s’ajuster face au durcissement des conditions monétaires mondiales. Le cas échéant, des interventions sur le marché de change ou des mesures relatives aux flux de capitaux peuvent contribuer à lisser une volatilité excessive ou non liée aux paramètres économiques fondamentaux.

Plusieurs pays ont réagi à la crise du coût de la vie en apportant une aide aux particuliers et aux entreprises, par un recours à des mesures générales et non ciblées qui ont permis d’amortir le choc. Nombre de ces mesures se sont révélées coûteuses et de moins en moins viables. Les pays devraient plutôt adopter des politiques ciblées qui préservent une marge de manœuvre budgétaire, permettent aux prix élevés de l’énergie de réduire la demande énergétique et évitent une stimulation excessive de l’économie.

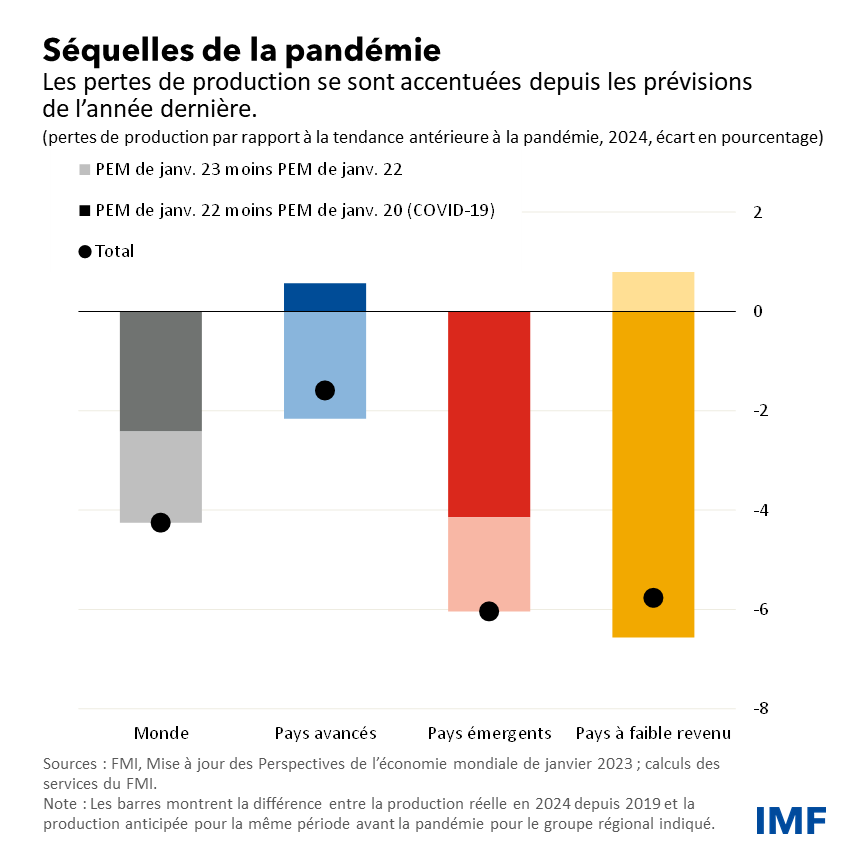

Des mesures relatives à l’offre ont également un rôle à jouer. Elles peuvent contribuer à lever les principales contraintes de croissance, à améliorer la résilience, à atténuer les pressions sur les prix et à favoriser la transition écologique. Cela permettrait d’atténuer les pertes de production cumulées depuis le début de la pandémie, en particulier dans les pays émergents et les pays à faible revenu.

Dernier point, la fragmentation géoéconomique s’accentue. Nous devons renforcer la coopération multilatérale, notamment dans des domaines fondamentaux d’intérêt commun, tels que le commerce international, l’élargissement de la protection du système financier mondial, l’état de préparation en matière de santé publique et la transition climatique.

Nous n’observons pas cette fois une détérioration des perspectives économiques mondiales. Ce sont là de bonnes nouvelles, mais ce n’est pas suffisant. Le chemin vers un redressement complet, associé à une croissance durable, à des prix stables et au progrès pour tous, ne fait que commencer.