L’invasion de l’Ukraine par la Russie a encore assombri les perspectives de la croissance mondiale, l’économie européenne étant exposée à de graves revers en raison de ses liens commerciaux, financiers et d’investissement avec les pays en guerre. L’Europe subit à présent une interruption partielle des exportations de gaz naturel de la Russie, son principal fournisseur d’énergie.

La perspective sans précédent d’une coupure totale alimente les inquiétudes concernant une éventuelle pénurie de gaz, une hausse encore plus forte des prix et ce que cela entraînerait sur le plan économique. Bien que les responsables politiques agissent avec célérité, ils ne disposent d’aucun modèle pour gérer et atténuer le choc.

Trois nouveaux documents de travail du FMI examinent ces importantes questions. Ils analysent la manière dont la fragmentation des marchés et l’effet retardé de la transmission des prix pourraient aggraver le retentissement sur l’économie, le rôle que pourrait jouer le marché mondial du gaz naturel liquéfié pour en modérer les répercussions, et les conséquences que ces facteurs pourraient entraîner en Allemagne, la plus grande économie d’Europe.

Nos travaux montrent que dans certains des pays les plus touchés d’Europe centrale et orientale (Hongrie, République slovaque, République tchèque), il est possible que le risque de pénurie atteigne 40 % de la consommation de gaz, la chute concomitante du produit intérieur brut pouvant atteindre jusqu’à 6 %. Il serait toutefois possible d’atténuer ces répercussions en veillant à se procurer d’autres sources d’approvisionnement et d’énergie, en desserrant les goulets d’étranglement des infrastructures, en encourageant les économies d’énergie tout en protégeant les ménages vulnérables et en élargissant les accords de solidarité afin de mutualiser l’offre de gaz entre les pays.

Qu’est-ce qui détermine l’exposition ?

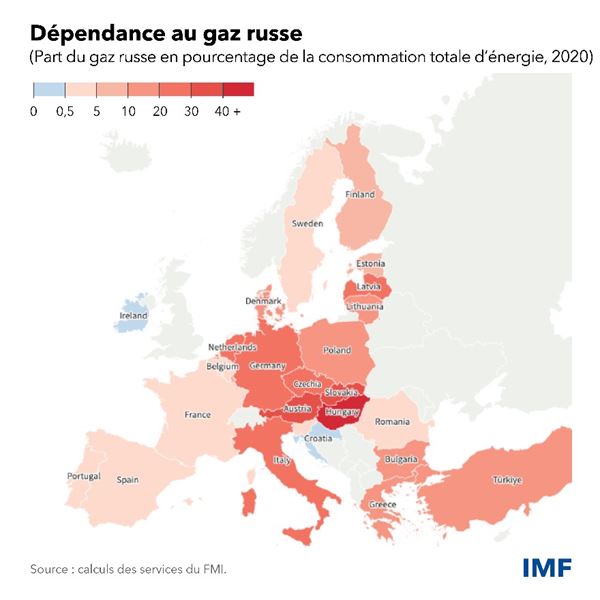

La dépendance envers la Russie pour le gaz et d’autres sources d’énergie varie considérablement d’un pays à l’autre.

Les infrastructures européennes et l’offre mondiale ont fait face, jusqu’à présent, à une baisse de 60 % des livraisons de gaz russe depuis juin 2021. La consommation totale de gaz a diminué de 9 % au premier trimestre par rapport à l’année précédente et d’autres sources d’approvisionnement ont été mises à contribution, notamment le GNL sur les marchés mondiaux.

’Selon notre étude, il serait possible à court terme, en recourant à d’autres sources d’approvisionnement et d’énergie, de faire face à ’ une réduction des livraisons de gaz russe de jusqu’à 70 %, étant donné la baisse de la demande causée par des prix précédemment élevés.

C’est pourquoi certains pays ont été en mesure de mettre fin unilatéralement aux importations de Russie. Cette diversification serait toutefois beaucoup plus difficile à mettre en œuvre en cas d’interruption totale. Au sein de l’Europe, des goulets d’étranglement pourraient limiter les possibilités de réacheminer le gaz en raison de capacités d’importation insuffisantes ou de contraintes de transmission. Ces facteurs pourraient entraîner des pénuries représentant de 15 à 40 % de la consommation annuelle dans certains pays d’Europe centrale et orientale.

Incidence économique

Nous évaluons les incidences de deux manières. L’une est une approche de marché intégré, qui suppose que le gaz peut aller là où le besoin existe et que les prix s’ajustent. L’autre est une approche de marché fragmenté, qui convient mieux lorsque le gaz ne peut aller là où la demande existe, quelle que soit la hausse des prix. Le fait que le choc sur l’économie européenne est déjà en cours complique toutefois la tâche.

En utilisant l’approche du marché intégré — car le marché demeure intégré —’il semblerait que l’incidence directe à ce jour corresponde à une réduction de 0,2 % de l’activité économique de l’Union européenne au premier semestre 2022.

Considérer une interruption totale de l’approvisionnement en gaz russe à partir de la mi-juillet permet d’évaluer ’l’incidence par rapport à un scénario de référence sans rupture d’approvisionnement cette année. Cela simplifie l’estimation et la rend comparable à d’autres recherches économiques.

Nous dérivons un large éventail d’estimations de ’l’incidence sur les douze prochains mois. Du fait de la nature sans précédent d’une interruption totale de l’approvisionnement en gaz russe, les hypothèses de modélisation pertinentes sont très incertaines et varient d’un pays à l’autre.

Si les marchés de l’UE restent intégrés à la fois sur le plan interne comme avec le reste du monde, notre approche du marché intégré donne à penser que le marché mondial du GNL contribuera à modérer les répercussions économiques. La réduction de la consommation serait en effet répartie entre tous les pays connectés au marché mondial. À l’extrême, dans l’hypothèse d’une absence de contribution du GNL, l’impact serait amplifié : la flambée des prix du gaz n’aurait d’autre effet que de réduire la consommation dans la seule UE.

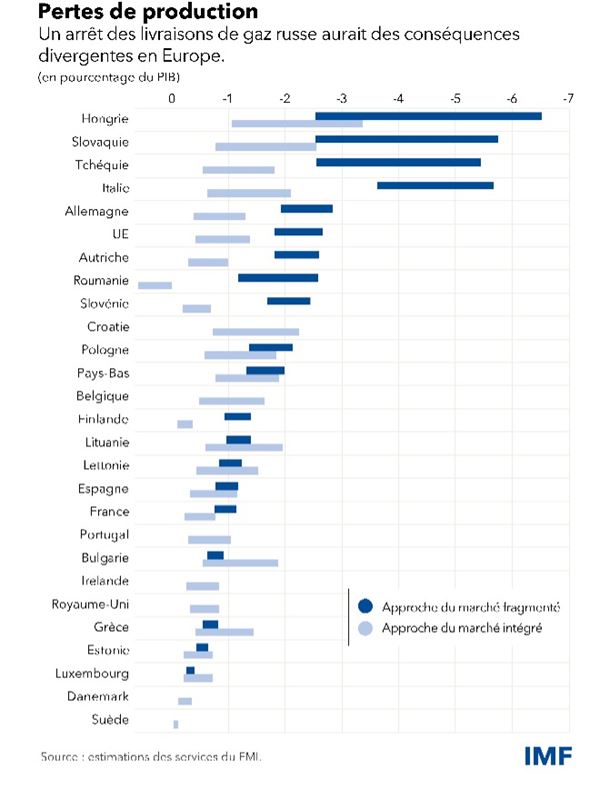

Si des contraintes physiques entravent la circulation du gaz, l’approche du marché fragmenté révèle que l’effet défavorable sur la production économique serait particulièrement important, jusqu’à 6 % pour certains pays d’Europe centrale et orientale, où l’intensité de l’utilisation du gaz russe est élevée et où les autres sources d’approvisionnement sont rares, notamment en Hongrie, en République slovaque et en République tchèque. L’Italie devrait également affronter des répercussions considérables en raison de sa forte dépendance au gaz pour la production d’électricité.

Les effets sur l’Allemagne et l’Autriche’ seraient moins graves, mais tout de même importants, en fonction de la disponibilité de sources de remplacement et de la capacité de ces pays à réduire la consommation de gaz des ménages. Pour d’autres pays disposant d’un accès adéquat aux marchés internationaux du GNL, les effets économiques seraient modérés, éventuellement inférieurs à 1 %.

L’exposition de l’Allemagne

Nous avons approfondi nos travaux pour évaluer les perspectives et les possibilités de riposte de l’Allemagne dans l’éventualité d’une interruption totale des livraisons. En partant des perspectives de référence de nos consultations au titre de l’article IV — qui intègrent déjà l’arrêt partiel actuel — nous avons étendu notre évaluation jusqu’en 2027 et intégré des effets supplémentaires sur la demande, dus à l’incertitude qui pèse sur les ménages et les entreprises et réduit la consommation et l’investissement globaux.

Nos estimations indiquent que les effets transmis de l’incertitude alourdiraient considérablement ’le retentissement économique d’une coupure totale. Ces effets atteindraient leur maximum l’année suivante, puis s’estomperaient à mesure que d’autres sources d’approvisionnement en gaz deviendraient disponibles.

La hausse des prix de gros du gaz pourrait aussi accroître considérablement l’inflation, qui est en soi un sujet de nos études sur l’Allemagne. Les simulations montrent aussi que les comportements volontaires d’économie d’énergie par les consommateurs pourraient réduire les pertes économiques d’un tiers, et qu’un plan de rationnement bien conçu, qui ferait par exemple supporter une plus grande part des pénuries aux utilisateurs d’aval et aux industries fortement utilisatrices de gaz, pourrait éliminer jusqu’aux trois cinquièmes de ces pertes.

Alléger la consommation

Il existe des pays qui encouragent déjà les ménages et les entreprises à économiser l’énergie, comme l’Italie, où l’État impose des niveaux minimum et maximum au chauffage et à la climatisation. REPowerEU, le plan de la Commission européenne, comporte également des mesures visant à économiser l’énergie et à réduire la dépendance envers les combustibles russes.

Il existe encore cependant un écart entre l’ambition et la réalité. Une étude du FMI à paraître prochainement montre que de nombreux pays ont choisi des politiques qui limitent fortement la transmission aux consommateurs de l’effet des prix de gros. Il serait préférable d’autoriser une transmission plus importante des variations des prix afin d’encourager les ménages à économiser l’énergie tout en offrant une compensation ciblée à ceux qui ne peuvent pas supporter des prix plus élevés.

Résoudre les difficultés

Nos recherches montrent que les retombées économiques d’une interruption des livraisons de gaz russe peuvent être en partie atténuées. Au-delà des mesures déjà prises, il conviendrait de concentrer les actions futures sur l’atténuation des risques et la préparation aux crises.

Les États doivent redoubler d’efforts pour s’approvisionner sur les marchés mondiaux du GNL et auprès d’autres sources, continuer à réduire les goulets d’étranglement des infrastructures d’importation et de distribution du gaz, prévoir de partager les approvisionnements en cas d’urgence dans toute l’UE, agir de manière décisive pour encourager les économies d’énergie tout en protégeant les ménages vulnérables, et préparer des programmes intelligents de rationnement du gaz.

Le moment est venu pour l’Europe de s’appuyer sur l’action résolue et la solidarité dont elle a fait preuve pendant la pandémie pour relever le défi qu’elle affronte aujourd’hui.

* * * * *

Mark Flanagan est sous-directeur du département Europe du FMI et chef de mission pour le Royaume-Uni. Auparavant, M. Flanagan a dirigé les travaux des équipes pays de l’Islande et de la Grèce. Il a aussi travaillé au département de la stratégie, des politiques et de l’évaluation, où, en tant que chef de la division politique de la dette, il a dirigé les travaux sur l’analyse de la dette et sur les questions relatives à la transparence et a piloté la réforme des cadres de viabilité de la dette.

Alfred Kammer est directeur du département Europe du Fonds monétaire international depuis août 2020. En cette qualité, il dirige les activités du FMI en lien avec l’Europe. M. Kammer était auparavant chef de cabinet de la Directrice générale, qu’il a conseillée sur les questions stratégiques et opérationnelles, tout en supervisant les activités de l’équipe de direction. Il a également occupé le poste de directeur adjoint du département de la stratégie, des politiques et de l’évaluation, et piloté les travaux du FMI en matière de stratégie et de surveillance. En tant que directeur adjoint du département Moyen-Orient et Asie centrale, il était chargé de la surveillance des évolutions économiques régionales et des questions relatives au secteur financier. En tant que directeur du bureau de la gestion de l’assistance technique, il a conseillé la direction sur les opérations d’assistance technique et orchestré les collectes de fonds et les partenariats internationaux pour le renforcement des capacités. Il a également occupé le poste de conseiller du directeur général adjoint. M. Kammer a aussi rempli les fonctions de représentant résident du FMI en Russie. Depuis son entrée au FMI, il a travaillé aux côtés de pays d’Afrique, d’Asie, d’Europe et du Moyen-Orient, sur un large éventail de questions générales et stratégiques.

Andrea Pescatori est chef de l’unité des produits de base au sein du département des études du FMI et rédacteur en chef associé de la revue Journal of Money, Credit and Banking. Il a beaucoup écrit sur divers sujets macroéconomiques, liés notamment à la politique monétaire et budgétaire, et publié des articles dans des revues soumises à un comité de lecture. Avant de rejoindre le FMI, il était économiste à la Banque de réserve fédérale de Cleveland et au Conseil des gouverneurs du Système fédéral de réserve.

Martin Stuermer est économiste au sein de l’unité des produits de base du département des études du FMI. Ses travaux de recherche portent sur la macroéconomie et mettent l’accent sur l’énergie, les produits de base et la transition énergétique. Il a notamment publié des articles dans les revues Macroeconomic Dynamics, Journal of International Money and Finance et Energy Economics. Avant de rejoindre le FMI, il était économiste principal chargé de recherche à la Banque fédérale de réserve de Dallas, où il travaillait dans le groupe énergie du département des études. Il est titulaire d’un doctorat en économie de l’Université de Bonn (Allemagne).