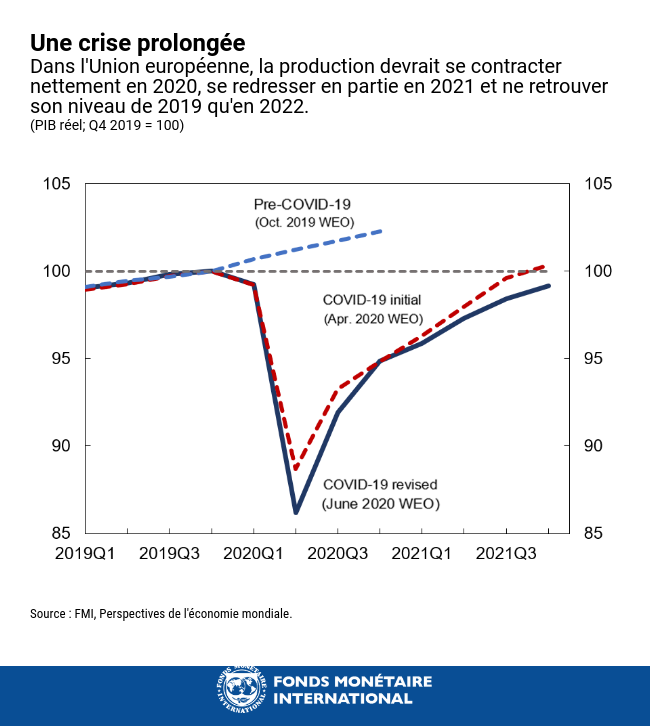

L’Europe, tout comme le reste du monde, est confrontée à une crise prolongée. Tant que la pandémie de COVID19 persistera, nous devrons, que nous le voulions ou non, maintenir une forme de distanciation sociale. À cela s’ajoutent des perturbations constantes des chaînes d’approvisionnement et d’autres problèmes qui prolongent une situation déjà difficile. D’après des projections actualisées du FMI publiées le mois dernier, le PIB réel dans l’UE devrait se contracter de 9,3 % en 2020, puis s’accroître de 5,7 % en 2021 et ne retrouver son niveau de 2019 qu’en 2022. La reprise pourrait s’accélérer si l’on découvrait un traitement efficace ou un vaccin contre la COVID-19, mais elle pourrait aussi ralentir en cas de nouvelles grandes vagues d’infection.

La reprise sera plus difficile pour certains pays européens que pour d’autres. Plusieurs souffraient déjà, à l’orée de la crise, de rigidités du marché des produits et du travail solidement enracinées, qui freinaient leur potentiel de croissance. D’autres sont tributaires de secteurs étroitement intégrés dans des chaînes de valeur internationales qui les rendent très vulnérables face à toute perturbation de ces relations. Dans plusieurs grands pays de la zone euro, le ralentissement de la croissance s’est ajouté à une dette publique élevée et un espace budgétaire limité, ce qui a réduit la capacité à amortir les chocs. La situation initiale de chaque pays européen ayant été fort différente, la reprise sera inévitablement très inégale selon les pays.

Les pays d’Europe fortement endettés subiront de plein fouet les répercussions sociales de cette crise. Pendant des décennies, plusieurs d’entre eux ont vu leur dette publique s’alourdir en période de difficulté pour se stabiliser — mais non reculer — en temps de prospérité. Ce schéma de hausse de la dette par paliers dénote une piètre capacité à remédier à des insuffisances structurelles, qu’elles soient dues à des rigidités institutionnelles ou à une volonté politique insuffisante. De ce fait, le chômage et l’émigration ont augmenté, en particulier chez les jeunes, et l’imposition a eu tendance à devenir moins progressive, même si dans l’ensemble les retraites ont été protégées. La COVID-19, maladie dont il faut protéger les personnes âgées mais dont le coût est essentiellement supporté par les jeunes, complique une situation démographique déjà complexe.

Des politiques budgétaires pour une Europe en transformation

Dans un tel contexte, il faut commencer à repositionner les politiques publiques, en particulier les politiques budgétaires nationales, de façon à faire face à une crise prolongée. Au début de la pandémie, le confinement a été un moyen essentiel de sauver des vies. Pour aider les capacités économiques à survivre à un bouleversement bref mais extrême et permettre à l’activité de rebondir rapidement, les politiques budgétaires ont été considérablement assouplies. Quelques mois plus tard, il est tout aussi vital de faire un effort budgétaire mais alors que les perturbations persistent, les ressources vont manquer. Le moment est donc venu d’anticiper et de réfléchir aux meilleurs moyens d’utiliser la marge budgétaire limitée sans peser indûment sur les contribuables futurs. Plus le marasme se prolongera, plus il faudra cibler avec soin l’aide aux entreprises et aux ménages dans les pays très endettés.

Les décideurs doivent aussi admettre qu’après la crise, l’économie pourrait être fort différente de ce qu’elle était en 2019. Il apparaît clairement que nous sommes aux prises avec un changement permanent, et que ce changement est nécessaire. La COVID‑19 nous a rappelé que la nature reste toute-puissante, que la dégradation de l’environnement doit cesser et qu’il est judicieux d’investir dans la résilience. De plus, la prudence nous impose d’envisager que cette pandémie dure plusieurs années, et pourrait bien être suivie par d’autres. L’Europe doit tendre à une économie nouvelle et plus verte, capable de fonctionner avec efficience même si les mesures de distanciation sociale se prolongent. Il faudra sans doute de nombreuses années pour mener à bien la transformation voulue, mais c’est dès maintenant qu’il faut la favoriser. Nous ne pouvons pas nous contenter de revenir au monde d’avant.

Le changement est d’ores et déjà engagé, et fait des gagnants et des perdants. Le passage au numérique s’est révélé être un outil fondamental de résilience, mais aussi une ligne de partage. Dans toute l’Europe et dans le reste du monde, on ne compte plus les employés qui s’adaptent au télétravail, les étudiants au téléapprentissage, les médecins et patients à la télémédecine et les entreprises à la vente sur internet et aux livraisons à domicile. Mais d’autres encore, innombrables, sont exclus. Beaucoup d’activités qui reposent sur de nombreux contacts — l’hôtellerie et la restauration, les voyages, etc. — risquent de ne pas s’en remettre avant des années. Certains produits tels que l’électricité produite par les centrales au charbon ou les véhicules qui émettent du carbone pourraient être condamnés à disparaître. Là encore, certains pays seront plus durement frappés que d’autres, et les inégalités pourraient se creuser tant entre les pays qu’au sein de chacun d’entre eux. Certes nous ne pouvons pas encore nous représenter exactement ce que sera la nouvelle normalité, mais l’évolution a déjà commencé.

Les fonds publics doivent servir à guider le redéploiement indispensable des ressources tout en protégeant les plus vulnérables. Sur les marchés du travail et des produits, il faudrait privilégier la flexibilité, notamment à veillant à ce que les dispositifs de chômage partiel qui lient les travailleurs à leurs employeurs demeurent provisoires. Dans le secteur privé, les programmes de soutien doivent prévoir des dispositions qui encouragent les entreprises dont le plan d’entreprise est solide à les utiliser, et découragent les entreprises vouées à l’échec. Alors que les besoins de liquidités se transforment en besoins de solvabilité, l’aide publique devra sans doute prendre aussi la forme d’injections de liquidité, et plusieurs projets européens vont déjà dans ce sens. Par ailleurs, il sera important d’établir une tarification claire du carbone pour ouvrir la voie à une reprise des investissements privés écologiques. Enfin, l’investissement public peut et doit donner l’exemple en privilégiant le respect de l’environnement, la transformation numérique et d’autres aspects de la résilience.

La situation étant différente selon les pays, il est très souhaitable que l’UE prenne conjointement des mesures budgétaires. Pour soutenir la reprise, il faudra toujours disposer de ressources budgétaires importantes. En consacrant les fonds de l’UE aux pays les plus touchés par la pandémie ou à ceux qui disposent le moins d’espace budgétaire, dont le niveau de revenu est le plus faible et dont l’environnement a subi le plus de dommages, le programme Next Generation EU vise à améliorer les résultats du marché unique dans son ensemble. Pour y parvenir, il est cependant essentiel que ce programme serve de catalyseur à des réformes structurelles et des politiques budgétaires prudentes, et non pas qu’il s’y substitue. Alors que l’ampleur de toute aide commune de l’UE sera fondamentalement limitée, c’est à chaque pays qu’incombera l’entière responsabilité de veiller à ce que le fardeau de la dette soit soutenable. Même si le coût des emprunts est faible, tous les pays doivent accompagner les mesures de relance initiales par des plans d’action à moyen terme crédibles.

Préserver la stabilité financière et l’offre de crédit

Pendant toute la phase aigüe de la crise et au-delà, la politique monétaire devra rester très accommodante. Alors que l’insuffisance de la demande du fait de la crise assombrit davantage les perspectives d’inflation, les banques centrales doivent continuer de prendre des mesures de relance de grande ampleur et veiller à ce que les marchés financiers restent liquides. Concrètement, cela signifie que les taux directeurs doivent pour le moment rester à des niveaux extraordinairement bas, et être soutenus par des achats nets d’actifs qui misent implicitement sur les écarts de rendement sur les obligations et les volumes d’émissions. Une fois que la période de tension sera passée, il faudra cependant se livrer à une introspection et réfléchir, entre autres, aux nombreuses années durant lesquelles les objectifs d’inflation n’ont pas été atteints, aux moyens de faire une bonne démarcation entre la politique monétaire et la politique budgétaire, au déclin mondial des taux de change réels d’équilibre alors que l’épargne croît plus vite que l’investissement et au choix des instruments monétaires. L’examen stratégique de la Banque centrale européenne demeure aussi essentiel que jamais.

Enfin, une autre priorité majeure sera de veiller à ce que l’offre de crédit bancaire à l’économie ne s’interrompe pas. L’histoire nous a appris que lorsque la répartition de l’épargne cesse d’être efficace, les crises ont tendance à durer plus longtemps. Pour l’heure, la plupart des banques européennes disposent des fonds propres et des liquidités dont elles ont besoin pour développer le crédit mais alors que cette crise se prolonge, elle provoquera de nombreuses défaillances, qui pourraient réduire les marges de fonds propres des banques et leur capacité de prêt. C’est donc tout simplement le passage du temps qui risque de créer une chaîne de réaction : plus la pandémie durera, plus le crédit sera perturbé, et plus lente sera la reprise après la pandémie. Il est essentiel que les autorités de contrôle préparent les banques à l’épreuve qui s’annonce. Il faut faire respecter des critères efficaces d’octroi des prêts, provisionner les pertes entièrement et de façon transparente et restructurer activement les actifs compromis pour préserver la valeur. Dans certains cas, il pourrait se révéler nécessaire de recapitaliser des banques.

Des mesures bien dosées

Alors que de nombreuses difficultés nous guettent, il faudra, pour gérer cette vaste crise, adopter une approche de plus en plus calibrée. Si initialement il y avait lieu d’ouvrir les vannes budgétaires et monétaires, à mesure que le temps passe, les décideurs doivent aussi réfléchir sur la durée. Même si le faible coût des emprunts atténue certains arbitrages, pour élaborer des politiques de façon responsable, il restera nécessaire de mettre en balance les impératifs immédiats et les charges qui vont peser sur les jeunes contribuables et les nouvelles générations. Il faut redoubler de détermination pour mettre en œuvre des réformes difficiles.

Les pouvoirs publics doivent se fixer non pas un, mais deux objectifs primordiaux : sauver des vies aujourd’hui, et veiller à ce que l’Europe sorte de la crise avec une économie plus verte et plus sûre à long terme, dans laquelle les générations futures pourront prospérer en toute équité.

*****

Poul M. Thomsen de nationalité danoise, est directeur du département Europe du FMI depuis novembre 2014. À ce titre, il supervise les travaux de surveillance bilatérale de 44 pays, le dialogue avec les institutions de l’Union européenne, et notamment la BCE, et les entretiens sur les programmes appuyés par le FMI. M. Thomsen est également chargé des activités de sensibilisation du FMI en Europe et des relations de l’institution avec les hauts fonctionnaires européens. Avant d’occuper ses fonctions actuelles, il était le principal responsable des programmes du FMI avec les pays européens touchés par la crise financière mondiale et la crise de la zone euro qui a suivi. Auparavant, M. Thomsen avait acquis une vaste connaissance des pays d’Europe centrale et orientale en travaillant dans la région de 1987 à 2008, notamment en qualité de chef de mission dans de nombreux pays, chef de la division du FMI chargée de la Russie pendant la crise financière qu’a connue ce pays en 1998 et directeur du bureau de Moscou du FMI de 2001 à 2004.