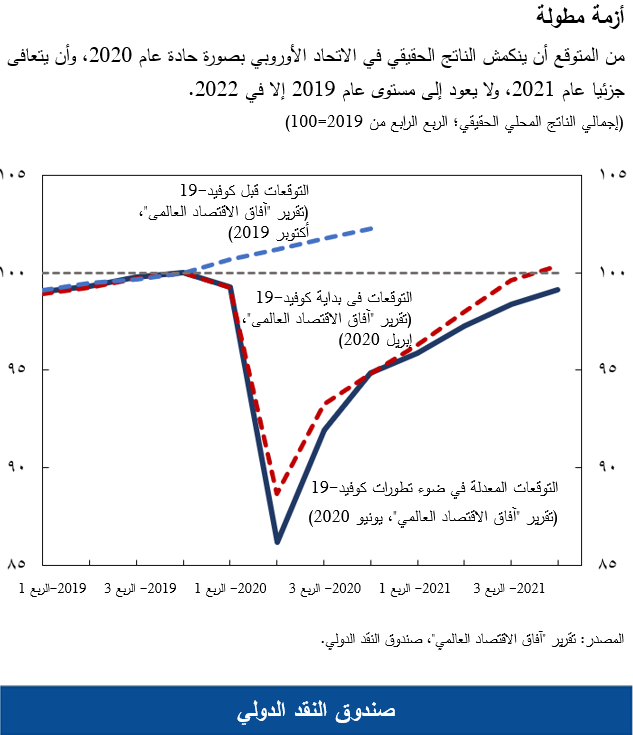

على غرار بقية العالم، تواجه أوروبا أزمة ممتدة. فهناك عنصر من التباعد الاجتماعي – الإلزامي أو الطوعي – سيظل معنا ما دامت هذه الجائحة مستمرة. ويؤدي هذا، مع استمرار فترات التعطل في سلاسل الإمداد وغيرها من المشكلات، إلى إطالة وضع يتسم بالصعوبة أصلاً. واستنادا إلى توقعات الصندوق المحدَّثة التي نشرها الشهر الماضي، نتوقع الآن أن ينكمش إجمالي الناتج المحلي الحقيقي في أوروبا بنسبة 3,9% عام 2020، ثم يستأنف النمو بمعدل 5,7% في 2021، ولا يعود إلى مستواه المحقق في 2019 إلا في عام 2022. وإذا تم التوصل إلى علاج أو لقاح فعال لفيروس كوفيد-19، يمكن أن يكون التعافي أسرع – ولكن العكس صحيح أيضا إذا استجدت موجات كبيرة من الإصابة بالفيروس.

وستواجه بعض البلدان الأوروبية مسارا أصعب نحو التعافي مقارنة بالبلدان الأخرى. فالعديد منها داهمته الأزمة وهو يعاني من أوجه جمود متجذرة في أسواق العمل والمنتجات، مما يكبح النمو المحتمل. وهناك بلدان أخرى تعتمد على الصناعات المندمجة بقوة في سلاسل الإمداد العابرة للحدود، مما يجعلها قابلة للتأثر العميق بالاضطرابات التي تتعرض لها هذه السلاسل. وفي عدة بلدان في منطقة اليورو، يقترن النمو البطيء بالدين العام المرتفع والحيز المالي المحدود، مما يعوق قدرتها على تخفيف الصدمات. وبالتالي، فلا شك أن الظروف المبدئية شديدة الاختلاف من المرجح أن تُحْدِث تفاوتا كبيرا في مسيرة التقدم نحو التعافي عبر البلدان الأوروبية.

وسيتركز التأثير الاجتماعي الأكبر في بلدان أوروبا ذات المديونية العالية. فعلى مدار عدة عقود، كانت أعباء الدين العام في العديد من هذه البلدان تتصاعد في الفترات العصيبة وتستقر – دون أن تنخفض – في أوقات اليسر. وينم النمط المتدرج لارتفاع الدين عن ضعف أداء البلدان المعنية في معالجة مواطن القصور الهيكلية، سواء بسبب الجمود المؤسسي أو عدم كفاية الإرادة السياسية. ومن نتائج ذلك ارتفاع البطالة والهجرة، وخاصة بين الشباب، والاتجاه نحو نظم ضريبية أقل تصاعدية – وإن كانت معاشات التقاعد تظل محمية إلى حد كبير. ويؤدي انتشار فيروس كوفيد-19 – وهو مرض يتطلب الحماية لكبار السن ولكنه يضع معظم التكلفة على عاتق الشباب – إلى تعقيد الوضع الديمغرافي الصعب أصلاً.

استخدام سياسات المالية العامة لإحداث تحول في أوروبا

وعلى هذه الخلفية، ينبغي البدء في تعديل السياسات - وخاصة سياسات المالية العامة الوطنية – تحسبا لأزمة أطول أمدا. ففي بداية الجائحة، كان الإغلاق العام أداة بالغة الأهمية لحماية الأرواح. وتم تيسير سياسات المالية العامة بدرجة حادة حتى تتمكن الطاقة الاقتصادية من اجتياز فترة مضطربة قصيرة ولكنها حادة، ثم يتعافى النشاط الاقتصادي فور انتهائها. وبعد مضي شهور، لا يزال هذا الدعم المالي ضروريا كما كان في البداية. ولكن الاضطرابات مستمرة، والموارد ستتضاءل. ولذلك، فقد حان الوقت للتفكير في القادم وإعادة تقييم أفضل السبل لاستخدام الحيز المالي المحدود دون تحميل دافعي الضرائب أعباء ثقيلة. فكلما امتد الركود، زادت الحاجة إلى توجيه الدعم بعناية للشركات والأسر في البلدان عالية المديونية.

ويجب أن يدرك صناع السياسات أن اقتصاد ما بعد الأزمة قد يبدو مختلفا تماما عن اقتصاد عام 2019. ففي مشهد تتضح معالمه بصورة متزايدة، نجد أنفسنا في مخاض نحو تغيير دائم – وهو تغيير مطلوب. فقد ذكرتنا جائحة كورونا بأن الطبيعة لا تزال سيدة الموقف، وأن تدهور البيئة يجب أن يتوقف، وأن الاستثمار في بناء الصلابة هو السياسة السليمة. وبالإضافة إلى ذلك، تقتضي الحكمة أن نعد العدة لاستمرار هذه الجائحة عدة سنوات قادمة، وأن نتحسب لإمكانية وقوع جوائح أخرى في المستقبل. ويجب أن تعمل أوروبا جاهدة على خلق اقتصاد جديد أكثر خضرة يستطيع العمل بكفاءة حتى مع فترات التباعد الاجتماعي المطولة. وقد يستغرق استكمال هذه المهمة سنوات عديدة، ولكن بذور التحول يجب أن يبدأ غرسها الآن. فلا يمكننا الاكتفاء بعودة الأمور إلى ما كانت عليه قبل الأزمة.

والتغيير جار بالفعل، ويتمخض عن أطراف فائزة وأخرى خاسرة. فهناك الرقمنة التي برز دورها كحصن منيع للصمود، ولكنها باتت تشكل أيضا فجوة فاصلة بين الأطراف المتأثرة. ففي مختلف بلدان أوروبا وخارجها، يتأقلم عدد لا يحصى من الموظفين مع العمل من بُعد، والطلاب مع التعلم من بُعد، والأطباء والمرضى مع ممارسة الطب والحصول على الاستشارات الطبية من بُعد، والشركات مع البيع من خلال الإنترنت والتسليم من الباب إلى الباب. غير أن هناك عددا آخر لا يحصى أيضا ممن لم يلحقوا بهذا الركب. فكثير من الأنشطة التي تتطلب درجة كثيفة من الاتصال المباشر – كالضيافة والسفر وغيرهما – قد تحتاج إلى سنوات حتى تتعافى. وهناك مخرجات – كالطاقة المتولدة عن الفحم أو السيارات التي ينبعث منها الكربون – قد يعفو عليها الزمن إلى الأبد. وهنا أيضا، ستتضرر بعض البلدان أكثر من غيرها، وقد تزداد مظاهر عدم المساواة عبر الحدود الوطنية وفي داخلها. ولعلنا غير قادرين حتى الآن على تصوُّر المعتاد الجديد بشكل كامل، ولكن عملية التحول بدأت بالفعل.

ويجب استخدام الأموال العامة في توجيه إعادة توزيع الموارد اللازمة مع حماية الفئات المعرضة للتأثر. ففي أسواق العمل والمنتجات، يجب أن ينصب التركيز على المرونة، بما في ذلك ضمان استمرار الأساس المؤقت الذي تقوم عليه نظم العمل قصير المدة الحاكمة لعلاقة العمل بين العاملين وأصحاب العمل. وفي قطاع الشركات، يجب أن تتضمن برامج الدعم حوافز تشجع الشركات التي ترتكز على خطط عمل قوية وتثبط الشركات الماضية في مسار يقود إلى الفشل. ومع تحول احتياجات السيولة إلى احتياجات للملاءة، قد يتعين أن تتضمن المساعدات المقدمة للدولة ضخ رؤوس أموال مساهمة – وهناك عدة مبادرات أوروبية تسير في هذا الاتجاه بالفعل. وسيكون الوضوح بشأن تسعير الكربون مهما أيضا لتهيئة الظروف لتعافي الاستثمار الخاص على نحو مراعٍ للمناخ. وأخيرا، فإن الاستثمار العام يمكن، بل ويجب، أن يكون في الصدارة، فيركز على التخضير والرقمنة وغيرها من الجوانب التي تعزز الصلابة.

ونظرا لتفاوت ظروف البلدان، فهناك داع قوي للقيام بتحرك مالي مشترك على مستوى الاتحاد الأوروبي. فدعم التعافي سيظل يتطلب موارد مالية كبيرة. وبتركيز أموال الاتحاد الأوروبي على البلدان الأشد تضررا من الجائحة أو ذات الحيز المالي الأضيق، ومستويات الدخل الأدنى، والضرر البيئي الأكبر، من المنتظر أن تؤدي حزمة إجراءات التعافي المسماة "الجيل القادم للاتحاد الأوروبي" إلى تحسين النتائج للسوق الموحدة ككل. غير أن تحقيق هذا الهدف يتطلب بالضرورة أن تكون هذه الحزمة حافزا وليس بديلا للإصلاحات الهيكلية وسياسات المالية العامة الحذرة. ومع تطبيق حدود أساسية لحجم أي مساعدات مشتركة من الاتحاد الأوروبي، ستظل على عاتق السلطات الوطنية المسؤولية الكاملة للتأكد من بقاء أعباء الديون في حدود مستدامة. وحتى مع انخفاض تكاليف الاقتراض، سيكون على كل البلدان أن تتشارك في تقديم دفعة تحفيزية مبدئية تقوم على خطط ذات مصداقية للسياسات متوسطة الأجل.

الحفاظ على الاستقرار المالي وتقديم الائتمان

وأثناء مرحلة الأزمة الحادة وما بعدها، يجب أن تحافظ السياسة النقدية على موقفها التيسيري القوي. فمع نقص الطلب تأثرا بالأزمة وما يسببه ذلك من تراجع في آفاق التضخم، يجب على البنوك المركزية أن تواصل إجراءاتها التحفيزية الكبيرة وضمان الحفاظ على السيولة في الأسواق المالية. ويعني هذا في الواقع العملي أن أسعار الفائدة الأساسية يجب أن تظل حاليا في مستويات منخفضة استثنائية، تدعمها مشتريات الأصول الصافية التي تتطلع إلى الاستفادة من فروق العائد على السندات وأحجام الإصدارات. ولكن، بمجرد انقضاء فترة الضغوط، سيكون من الضروري القيام بعملية تأمل ذاتي – أي إنعام الفكر في السنوات الكثيرة التي لم تتحقق فيها أهداف التضخم، وكيفية الفصل بالصورة الملائمة بين السياسة النقدية وسياسة المالية العامة، والانخفاض العالمي في أسعار الفائدة الحقيقية التوازنية مع زيادة المدخرات بمعدل أسرع من زيادة الاستثمار، واختيار الأدوات النقدية، وغيرها من الأمور ذات الصلة. ولا تزال المراجعة الاستراتيجية من جانب البنك المركزي الأوروبي مهمة كما كانت دائما.

وأخيرا، هناك أولوية أساسية أخرى في الفترة القادمة، وهي ضمان إمداد الاقتصاد بالائتمان المصرفي دون انقطاع. وقد علّمنا التاريخ أن الأزمات غالبا ما تستمر لفترة أطول حين ينهار التخصيص الكفء للمدخرات. وفي هذه الآونة، تتمتع معظم البنوك الأوروبية برأس المال والسيولة اللازمين للتوسع في تقديم الائتمان. ولكن، مع انحسار هذه الأزمة، سيكون هناك عدد كبير من حالات عدم السداد، ويمكن أن يؤدي ذلك إلى تآكل هوامش الأمان لدى البنوك وتناقص القدرة على الإقراض. ولذلك، فإن إحدى حلقات الآثار المرتدة لهذه الأزمة يمكن أن تتجسد، ببساطة، في عنصر الوقت: فكلما طال أمد الجائحة، زاد تعطُّل إمدادات الائتمان، وزاد بطء التعافي بعد الجائحة. ومن الضروري أن تعد الأجهزة الرقابية البنوك للاختبار القادم. فيجب إحكام معايير الإقراض القوية، ورصد مخصصات للخسائر بصورة كاملة وشفافة، والعمل بنشاط على إعادة هيكلة الأصول الرديئة للحفاظ على القيمة. وفي بعض الحالات، قد يقتضي الأمر إعادة رسملة للبنوك.

مزيج دقيق من السياسات

مع كثرة التحديات الصعبة القادمة، ستتطلب إدارة هذه الأزمة الكبيرة منهجا تتم معايرته بدقة متزايدة في الفترة القادمة. وقد كان التركيز المبدئي على إتاحة كل إمكانات السياسة النقدية وسياسة المالية العامة تركيزا في محله. ولكن مع مرور الوقت سيتعين على صناع السياسات أن يفكروا أيضا في اعتبارات المدى الأطول. وحتى في ظل تكاليف الاقتراض المنخفضة وما تُحْدِثه من تراجع في حدة بعض المفاضلات الضرورية، يظل على صناع السياسات المسؤولين الموازنة بين الحتميات الآنية والأعباء المستقبلية على دافعي الضرائب الشباب والأجيال الجديدة. ويجب إجراء إصلاحات صعبة تدعمها عزيمة متجددة.

وليس هناك هدف شامل واحد للسياسات، بل هما اثنان: انقاذ الأرواح الآن، وضمان خروج أوروبا من الأزمة باقتصاد أكثر خضرة وأمانا على المدى الأطول، اقتصاد يمكن أن تنجح فيه الأجيال القادمة على أساس متكافئ.

*****

بول طومسن، من مواطني الدانمارك، يعمل مديرا للإدارة الأوروبية بصندوق النقد الدولي منذ نوفمبر 2014، حيث يشرف على أعمال الرقابة الثنائية التي يقوم بها الصندوق على 44 بلدا، والحوار المعني بالسياسات مع مؤسسات الاتحاد الأوروبي، بما في ذلك البنك المركزي الأوروبي، والمناقشات المعنية بالبرامج التي يدعمها الصندوق. والسيد طومسن مسؤول أيضا عن أنشطة الصندوق للتواصل مع أوروبا وتفاعلاته مع كبار المسؤولين الأوروبيين. وقبل توليه منصبه الحالي، كان المسؤول الأول عن برامج الصندوق مع البلدان الأوروبية المتضررة من الأزمة المالية العالمية وأزمة منطقة اليورو التي أعقبتها. وفي بداية حياته العملية، اكتسب السيد طومسن معرفة واسعة ببلدان أوروبا الوسطى والشرقية، حيث كان عمله مركزا على المنطقة بصورة متواصلة من 1987 إلى 2008، بما في ذلك عمله كرئيس للبعثات المعنية ببلدان متعددة، ورئيس لقسم روسيا في الصندوق أثناء الأزمة المالية الروسية في 1998، ومدير لمكتب موسكو من 2001 إلى 2004.