Actualización de Perspectivas de la Economía Mundial de julio de 2022

La titubeante recuperación de 2021 ha venido seguida de una evolución cada vez más lúgubre en 2022, a causa de los riesgos que comenzaron a materializarse. Durante el segundo trimestre de este año, el producto mundial se contrajo, debido a la desaceleración de China y Rusia, mientras que el gasto de los hogares en Estados Unidos no alcanzó las expectativas. Varios shocks han sacudido una economía mundial ya debilitada por la pandemia: una inflación superior a lo previsto en todo el mundo —sobre todo en Estados Unidos y las principales economías europeas— que ha provocado el endurecimiento de las condiciones financieras; una desaceleración peor de lo previsto en China, consecuencia de los brotes de la COVID-19 y los confinamientos, y las nuevas repercusiones negativas de la guerra en Ucrania.

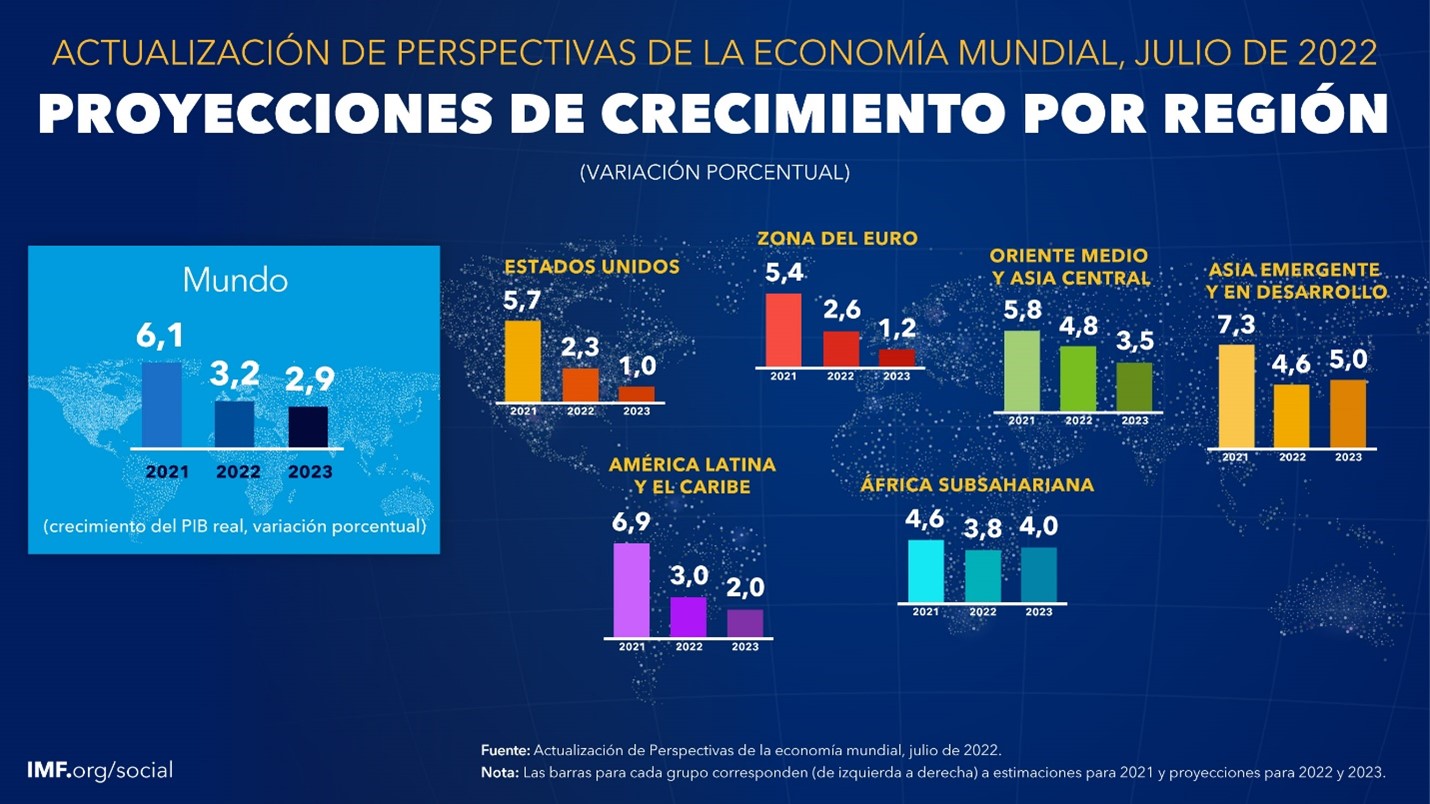

Según el pronóstico de base, el crecimiento se reducirá de 6,1% del año pasado a 3,2% en 2022, un descenso de 0,4 puntos porcentuales con respecto a la edición de abril de 2022 de Perspectivas de la economía mundial (informe WEO). El crecimiento inferior registrado a principios del año, la pérdida de poder adquisitivo de los hogares y una política monetaria más restrictiva provocaron una revisión a la baja de 1,4 puntos porcentuales en Estados Unidos. En China, los nuevos confinamientos y el agravamiento de la crisis del sector inmobiliario han obligado a revisar a la baja el crecimiento en 1,1 puntos porcentuales, con importantes repercusiones a escala mundial. Por su parte, en Europa, las significativas rebajas son un reflejo de las repercusiones de la guerra en Ucrania y el endurecimiento de la política monetaria. La inflación mundial se ha revisado al alza debido a los precios de los alimentos y la energía y los persistentes desequilibrios entre la oferta y la demanda, y se prevé que este año se sitúe en 6,6% en las economías avanzadas y 9,5% en las economías de mercados emergentes y en desarrollo, es decir, revisiones al alza de 0,9 y 0,8 puntos porcentuales, respectivamente. En 2023, se espera que la política monetaria desinflacionaria comience a hacer mella y el crecimiento del producto mundial sea de tan solo 2,9%.

En su inmensa mayoría, los riesgos para las perspectivas apuntan a la baja. La guerra en Ucrania podría paralizar las importaciones de gas ruso en Europa; la inflación podría ser más difícil de reducir de lo que se esperaba, ya sea porque la rigidez de los mercados de trabajo es mayor de lo previsto, o porque se desanclan las expectativas de inflación; el endurecimiento de las condiciones financieras mundiales podría causar sobreendeudamiento en economías de mercados emergentes y en desarrollo; los nuevos brotes de COVID-19 y confinamientos, así como un empeoramiento de la crisis en el sector inmobiliario, podrían inhibir aún más el crecimiento en China, y la fragmentación geopolítica podría obstaculizar el comercio y la cooperación mundiales. Un posible escenario alternativo, en el cual los riesgos se materialicen, la inflación aumente todavía más y el crecimiento mundial se reduzca hasta 2,6% y 2,0% en 2022 y 2023, respectivamente, situaría el crecimiento en el 10% inferior de los resultados registrados desde 1970.

Mientras el aumento de precios sigue reduciendo el nivel de vida en todo el mundo, la máxima prioridad de las autoridades económicas debería ser el control de la inflación. El endurecimiento de la política monetaria tendrá sin duda costos económicos reales, pero retrasarlo no hará sino exacerbarlos. Recurrir a un apoyo fiscal focalizado puede ayudar a amortiguar el impacto sobre las personas más vulnerables, pero ante las tensiones presupuestarias que los gobiernos enfrentan por la pandemia y la necesidad de que la orientación general de la política macroeconómica sea desinflacionaria, tales políticas deberán compensarse con una subida de impuestos o una reducción del gasto público. La mayor austeridad monetaria también afectará la estabilidad financiera, obligando a usar de forma racional las herramientas macroprudenciales y haciendo aún más necesaria la reforma de los marcos de resolución de la deuda. Las políticas dirigidas a hacer frente a repercusiones concretas de los precios de la energía y los alimentos deben centrarse en quienes se han visto más afectados, sin distorsionar los precios. Además, en una pandemia que se mantiene, las tasas de vacunación deben subir para ofrecer protección ante nuevas variantes. Por último, la mitigación del cambio climático sigue requiriendo medidas multilaterales urgentes para limitar las emisiones y aumentar las inversiones dirigidas a acelerar la transición verde.

Publicaciones

-

septiembre de 2024

LA HORA DE LA TRANSFORMACIÓN

- Finanzas y Desarrollo

-

octubre de 2024

- Informes económicos regionales

-

octubre de 2024

- RESILIENCIA ANTE EL CAMBIO