BoletÃn del FMI : La liquidez del mercado no está declinando, pero podría evaporarse

29 de septiembre de 2015

- Las bajas tasas de interés han respaldado la liquidez del mercado

- Los cambios en la estructura del mercado hacen que la liquidez sea más propensa a evaporarse en caso de shocks

- Las autoridades deben realizar un seguimiento de los riesgos y prepararse para la normalización de la política monetaria

El nivel de liquidez de los mercados financieros —la posibilidad de comprar o vender una gran cantidad de activos financieros a bajo costo en poco tiempo— no ha mostrado una fuerte caída en la mayoría de clases de activos. No obstante, es posible que el bajo nivel de las tasas de interés esté ocultando una erosión de la resiliencia subyacente, según un nuevo estudio del Fondo Monetario Internacional.

Peatones frente a un gráfico de la Bolsa de Londres: Una fuerte caída de la liquidez puede poner en riesgo la estabilidad financiera (Foto: Toby Melville/Reuters)

GLOBAL FINANCIAL STABILITY REPORT

El nuevo Informe sobre la estabilidad financiera mundial (GFSR, por sus siglas en inglés) arroja luz sobre los factores que determinan el nivel y la resiliencia de la liquidez del mercado, centrándose en el mercado de bonos corporativos. En los últimos años, los inversionistas estuvieron dispuestos a correr más riesgos a cambio de un retorno más alto sobre su inversión y las políticas monetarias acomodaticias (como las tasas de interés bajas y la política de compra de bonos conocida como flexibilización cuantitativa) sostuvieron la liquidez del mercado. Sin embargo, algunos cambios estructurales, como la menor diversidad en la base de inversionistas, la proliferación de pequeñas emisiones de bonos y el repliegue de los bancos de las operaciones, sugieren que una vez que aumenten las tasas de interés, es probable que disminuya la liquidez. Es fundamental que la normalización de la política monetaria en las economías avanzadas transcurra sin sobresaltos para evitar cambios repentinos y disruptivos en la liquidez del mercado, según el FMI.

Cuando los mercados no son líquidos, los precios de los activos se vuelven más volátiles y menos alineados con los cambios de la economía, y pasan a ser menos informativos acerca de los valores fundamentales de los activos. Cuando la liquidez del mercado es baja, la transferencia de fondos entre ahorristas y prestatarios es menos eficiente. Los inversionistas pueden posponer las decisiones de inversión, lo que perjudica el crecimiento económico. En condiciones extremas, una fuerte caída de la liquidez puede poner en riesgo la estabilidad financiera, ya que muchos mercados de activos (por ejemplo, los de bonos y de acuerdos de recompra) pueden congelarse totalmente, como ocurrió en la crisis financiera mundial.

Explicación de la liquidez del mercado

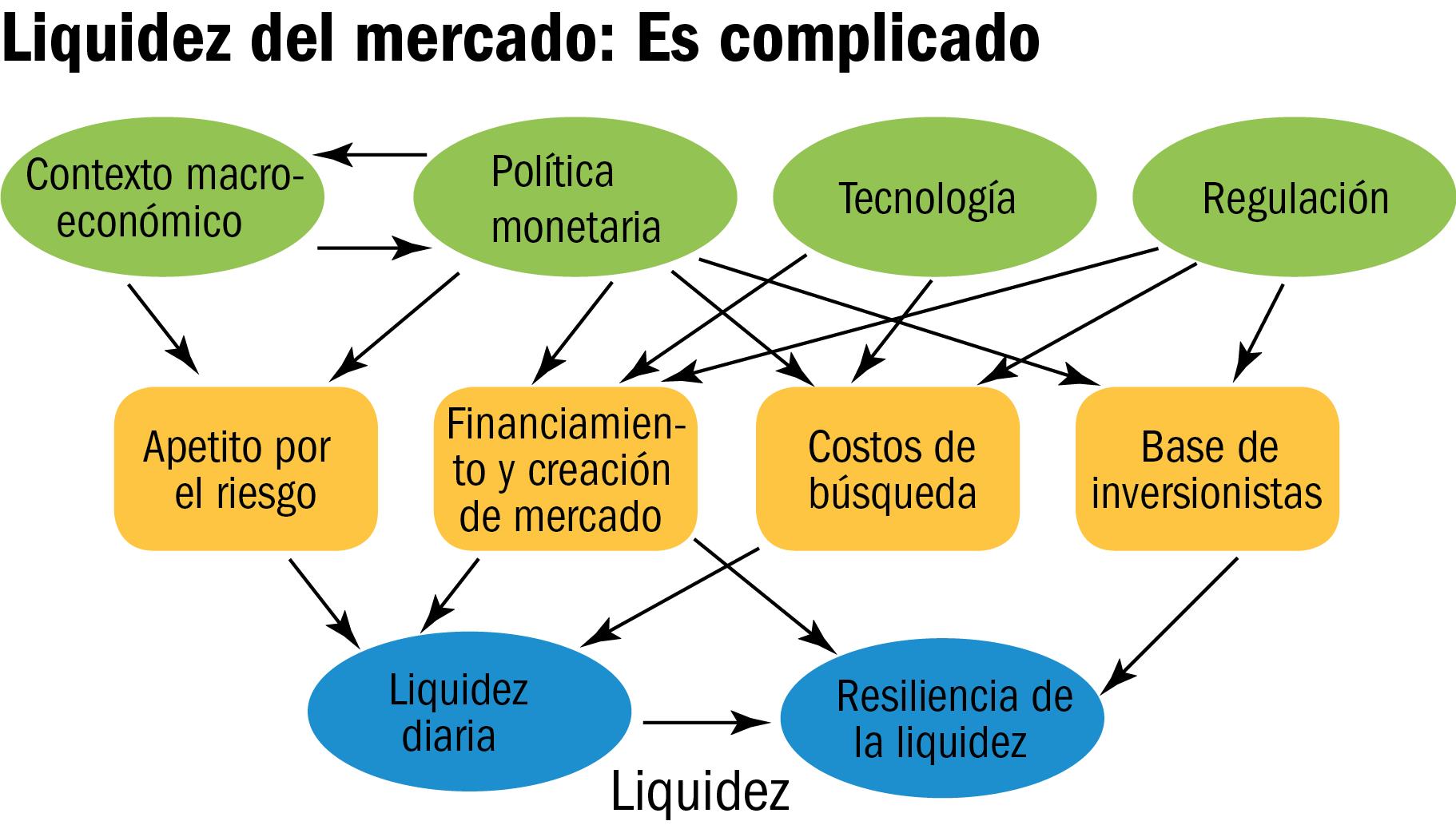

La liquidez del mercado depende, entre otras cosas, del apetito por el riesgo general de los inversionistas y de las restricciones de financiamiento que enfrentan los intermediarios financieros (gráfico 1). El apetito por el riesgo de los agentes creadores de mercado —un banco o un intermediario financiero que está listo para comprar o vender activos financieros— afecta a su voluntad por operar. Los cambios de los modelos de negocios de los bancos también pueden afectar a su voluntad y capacidad de crear mercados. Independientemente de las actividades de los agentes creadores de mercado, otros factores, como los costos de búsqueda del mercado y las características de los inversionistas también afectan a la liquidez del mercado. Por ejemplo, un cambio positivo ha sido el surgimiento de las plataformas de operaciones electrónicas, que probablemente hayan logrado que para los compradores y los vendedores de instrumentos financieros sea más fácil y económico encontrarse. Del mismo modo, el aumento de la transparencia de las operaciones en los mercados de bonos ha mejorado la liquidez. Las compras de activos a gran escala por parte de los bancos centrales, a pesar de tener un efecto generalmente positivo sobre la liquidez del mercado, han reducido la disponibilidad de algunos títulos.

Detrás de la liquidez del mercado y su resiliencia

“En los últimos años, algunos factores, como el mayor apetito por el riesgo de los inversionistas y las tasas de interés bajas, han ocultado algunas fragilidades subyacentes en la liquidez del mercado”, señaló Gaston Gelos, Jefe de la División de Análisis de la Estabilidad Financiera Mundial del FMI.

Esos factores explican casi el 80% del comportamiento de la liquidez correspondiente a bonos corporativos de Estados Unidos con grado de inversión desde 2010. Los cambios estructurales también han afectado al nivel de liquidez del mercado. Por ejemplo, la caída de la voluntad de los bancos a aceptar riesgos ha sido un factor importante. No obstante, es preciso que pase más tiempo antes de poder realizar una evaluación adecuada del papel de la nueva regulación bancaria detrás de estos cambios, ya que los países están ahora comenzando a aplicar algunas de estas nuevas reglas, según el FMI.

Si las condiciones financieras empeoran o si los inversionistas comienzan a ser más cautelosos con una clase de activos o un mercado financiero específico, es posible que la liquidez del mercado se evapore rápidamente. Además, todo indica que las fluctuaciones de la liquidez del mercado en una clase de activos tienen efectos de contagio hacia otras clases más frecuentemente, y los bonos de alto rendimiento y los de mercados emergentes empiezan a mostrar indicios de deterioro en términos de liquidez del mercado. A medida que aumentan los efectos de contagio entre las distintas clases de activos, aumenta la probabilidad de que un shock de liquidez en un mercado se extienda a otros mercados, lo que podría generar un shock en todo el sistema financiero mundial, como ocurrió en 2008.

“Es fundamental que sigamos adelante con las reformas de la infraestructura del mercado que mejoran la resiliencia de la liquidez, como garantizar un acceso igualitario a plataformas de operaciones electrónicas o promover la estandarización de instrumentos”, señaló Gelos. “Al mismo tiempo, es preciso que los bancos centrales y los supervisores financieros se preparen para episodios de interrupciones de la liquidez”.

Los supervisores financieros y los bancos centrales deben desarrollar estrategias preventivas para lidiar con la inestabilidad financiera que causa la falta de liquidez del mercado. A tal fin, deben reconocer la importancia de realizar un seguimiento de la liquidez de una amplia gama de activos, regularmente, y de utilizar una amplia gama de medidas que cubran las dimensiones de cantidad, costo y tiempo de la liquidez.

El FMI publicará más detalles de su Informe sobre la estabilidad financiera mundial el 7 de octubre.