Una regulación y supervisión financiera más estrictas y el desarrollo de normas internacionales pueden ayudar a resolver muchas de las dudas que plantean los criptoactivos.

El universo ya de por sí volátil de los criptoactivos se ha visto trastocado nuevamente por el colapso de una de sus principales plataformas, lo cual pone de relieve los riesgos que entrañan los criptoactivos sin protecciones básicas.

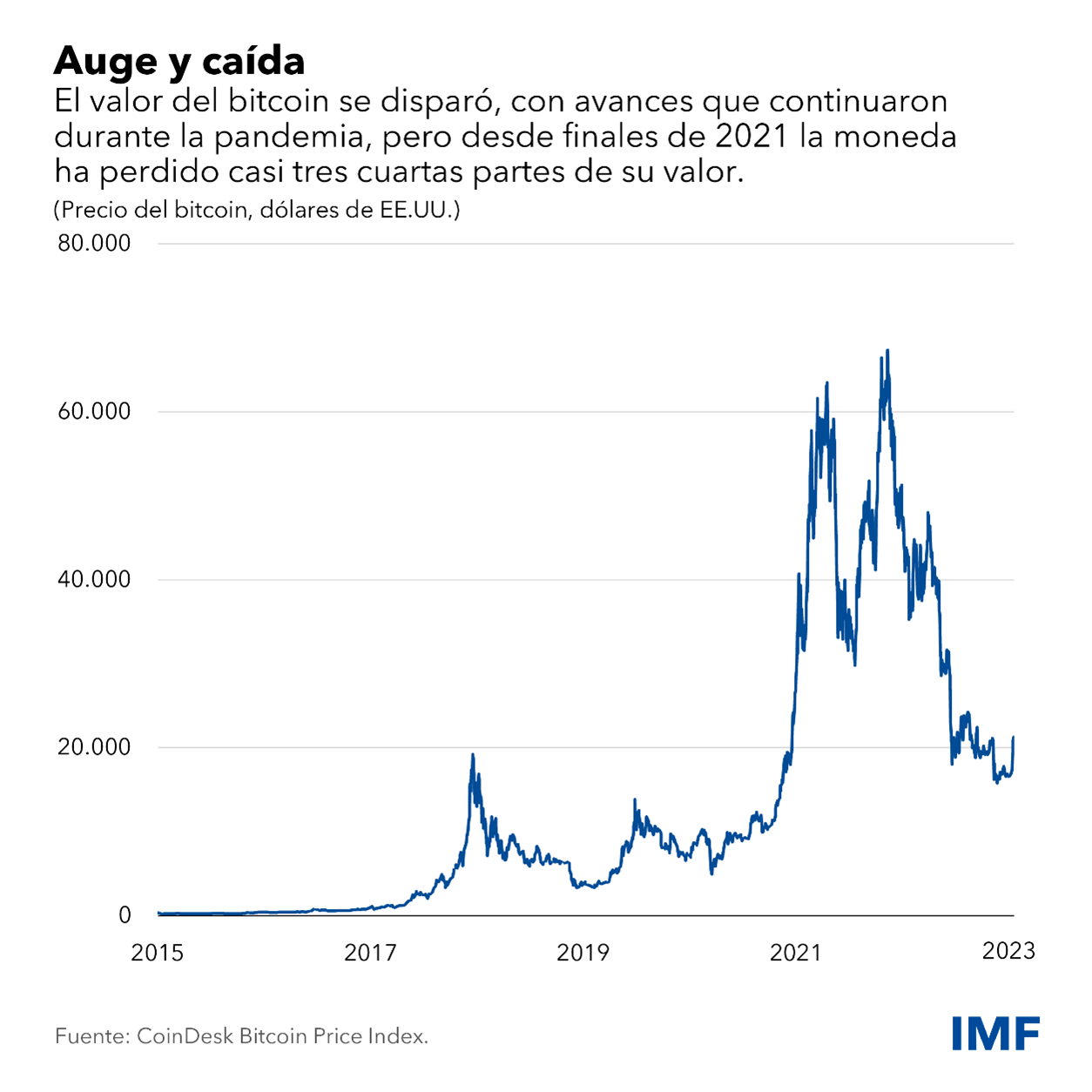

Estas pérdidas salpican un período ya complicado para los criptoactivos, cuyo valor de mercado ha perdido billones de dólares. El principal de ellos, el bitcoin, ha perdido prácticamente dos tercios del valor máximo alcanzado a finales de 2021 y ha hecho perder dinero a casi tres cuartas partes de los inversionistas, según revela un nuevo análisis publicado por el Banco de Pagos Internacionales en noviembre.

En épocas de tensión, hemos presenciado colapsos de mercado de las criptomonedas estables, los fondos de inversión libre (hedge funds) centrados en criptoactivos y las bolsas de criptoactivos, lo cual, a su vez, ha planteado graves dudas acerca de la integridad de estos mercados y la protección de los usuarios. Además, como los vínculos con el sistema financiero central son cada vez más grandes y profundos, también podrían surgir inquietudes en torno al riesgo sistémico y la estabilidad financiera en el futuro cercano.

Muchos de estos problemas pueden resolverse con una regulación y supervisión financiera más estricta y con la formulación de normas internacionales que las autoridades reguladoras nacionales puedan aplicar sistemáticamente.

En este contexto de graves perturbaciones y trastornos en muchos segmentos del mercado de criptoactivos, y de repetidos ciclos de auge y caída en el ecosistema de esta clase de activos digitales, resulta especialmente oportuna la publicación de dos informes del FMI sobre la regulación del ecosistema de criptoactivos.

En estos informes se abordan las cuestiones mencionadas anteriormente desde dos planos distintos. Para empezar, adoptamos un enfoque amplio, con un análisis de las principales entidades encargadas de llevar a cabo las funciones más importantes del sector; de ahí que nuestras conclusiones y recomendaciones sean aplicables a la totalidad del ecosistema de criptoactivos.

En segundo lugar, nos centramos de forma más específica en las monedas estables y los acuerdos relacionados. Se trata de criptoactivos que procuran mantener un valor estable con respecto a un activo especificado, o un conjunto de activos.

Nuevos desafíos

Los criptoactivos, incluidas las monedas estables, todavía no suponen un riesgo para el sistema financiero mundial, pero sí afectan ya considerablemente a algunas economías de mercados emergentes y en desarrollo. En algunos de estos países se observan importantes tenencias minoristas de criptoactivos, así como una abundante sustitución de monedas a través de estos, principalmente monedas estables denominadas en dólares. En algunos de ellos se está produciendo una criptoización; es decir, estos activos sustituyen a la moneda y los activos nacionales, eludiendo así las restricciones cambiarias y de control de capitales.

Esta sustitución podría generar salidas de capital y pérdida de soberanía monetaria, además de poner en peligro la estabilidad financiera, lo cual plantea nuevos desafíos para las autoridades. Para abordar las causas primarias de la criptoización, las autoridades deben generar más confianza en las políticas económicas, las monedas y los sistemas bancarios nacionales.

Las economías avanzadas también son vulnerables a los riesgos para la estabilidad financiera derivados de las criptomonedas, dado que los inversionistas institucionales han incrementado sus tenencias de monedas estables, atraídos por una mayor rentabilidad en un contexto, por aquel entonces, de tasas de interés reducidas. Por tanto, creemos que es importante que las autoridades reguladoras gestionen con urgencia los riesgos derivados de las criptomonedas, pero sin sofocar la innovación.

En concreto, formulamos cinco recomendaciones fundamentales sobre la regulación del ecosistema de criptoactivos en dos Notas de Tecnofinanzas: Regulating the Crypto Ecosystem: The Case of Unbacked Crypto Assets (sobre los criptoactivos no respaldados) y Regulating the Crypto Ecosystem: The Case of Stablecoins and Arrangements (sobre las monedas estables y sus mecanismos), ambas publicadas en septiembre.

- Los proveedores de servicios de criptoactivos deberían estar debidamente registrados y autorizados, y tener la licencia correspondiente. En este grupo se incluyen los que proporcionan servicios de almacenamiento, transferencia, intercambio, liquidación y custodia, con normas similares a las que rigen los proveedores de servicios del sector financiero tradicional. Es especialmente importante que los activos de clientes se encuentren segregados de los activos propios de la empresa y aislados de otras funciones. Los criterios de registro y autorización deben estar bien definidos, y las autoridades competentes deben estar claramente designadas.

- Las entidades encargadas de múltiples funciones deben estar sujetas a requisitos prudenciales adicionales. En los casos en los que el desempeño de múltiples funciones pueda generar conflictos de intereses, las autoridades deben estudiar la posibilidad de introducir prohibiciones. Cuando les sea permitido y desempeñen efectivamente varias funciones, las empresas deben estar sujetas a estrictos requisitos en materia de transparencia y declaración de información, para que las autoridades puedan identificar las principales dependencias.

- Los emisores de monedas estables deben estar sometidos a requisitos prudenciales estrictos. Algunos de estos instrumentos están comenzando a gozar de aceptación más allá de los usuarios de criptoactivos y se están utilizando como reserva de valor. Sin una regulación adecuada, las monedas estables podrían socavar la estabilidad monetaria y financiera. Dependiendo del modelo y el tamaño de los acuerdos de monedas estables, podría ser necesaria una estricta regulación de tipo bancario.

- Deben establecerse requisitos claros para las instituciones financieras reguladas sobre sus exposiciones y sus actividades con criptoactivos. Si ofrecen servicios de custodia, se deben aclarar los requisitos para abordar los riesgos derivados estas funciones. En este sentido, nos complace enormemente la reciente publicación de la norma del Comité de Supervisión Bancaria de Basilea sobre el tratamiento prudencial de las exposiciones bancarias a criptoactivos

- En su debido momento, se necesitará una regulación y supervisión sólida, exhaustiva y sistemática a escala mundial de los criptoactivos. El carácter intersectorial y transfronterizo obra en contra de la eficacia de los enfoques nacionales no coordinados. Para que funcione, el enfoque mundial debe ser capaz de adaptarse a un panorama y unas perspectivas de riesgo cambiantes.

Dada la rápida evolución de los criptoactivos, a las autoridades de todo el mundo les será difícil contener los riesgos para los usuarios, y algunos países están adoptando medidas incluso más drásticas. Por ejemplo, en África subsahariana —la región más pequeña pero de mayor crecimiento en la negociación de criptoactivos—, casi una quinta parte de los países han decretado prohibiciones de algún tipo para ayudar a reducir los riesgos.

La adopción de prohibiciones generalizadas quizá sea una medida desproporcionada, pero creemos que las restricciones focalizadas arrojan mejores resultados de en materia de políticas, siempre y cuando la capacidad reguladora sea adecuada. Por ejemplo, es posible restringir el uso de algunos criptoderivados, como han demostrado Japón y el Reino Unido. También se pueden restringir las promociones de criptoactivos, como han hecho España y Singapur.

De todos modos, aunque la elaboración de normas internacionales lleva su tiempo, el Consejo de Estabilidad Financiera ha realizado una excelente labor al proporcionar recomendaciones sobre criptoactivos y monedas estables. Muchas de las conclusiones que extraen las Notas de Tecnofinanzas son las mismas, lo que pone de manifiesto nuestra estrecha colaboración y las observaciones compartidas sobre el mercado. El FMI, por su parte, seguirá trabajando con organismos internacionales y países miembros para ayudar a las principales autoridades en este ámbito a atender mejor tanto a los usuarios individuales como al sistema financiero mundial.

—Este blog incorpora aportes de investigación de Parma Bains, Fabiana Melo y Arif Ismail.