(Versiones en English, Português)

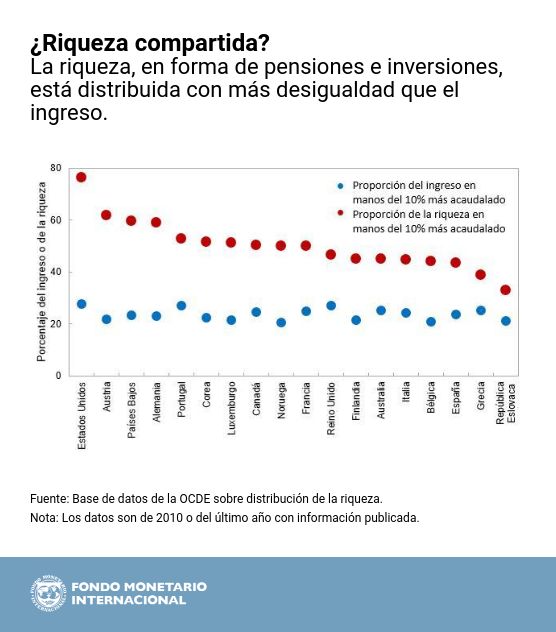

El elevado y creciente nivel de desigualdad es una grave preocupación para muchos países, como lo puso de relieve la reciente edición del informe Monitor Fiscal del FMI. Ahora bien, en términos de distribución, la desigualdad de la riqueza es aun peor que la del ingreso, como lo demuestra el gráfico a continuación.

Aunque una de las famosas propuestas de Piketty es la de un impuesto internacional coordinado de 2% que se aplicaría a las fortunas más grandes, en la actualidad existen muy pocos impuestos patrimoniales eficaces en las economías en desarrollo y avanzadas. De hecho, entre 1985 y 2007, el número de países de la OCDE que tributaban activamente la riqueza disminuyó de 12 a apenas 4, y muchos de esos impuestos tenían y tienen una eficacia limitada. Sus homólogos en el mundo en desarrollo escasean; India, por ejemplo, eliminó el impuesto patrimonial en su último presupuesto.

Es un hecho bien conocido que el diseño de este tributo está sometido a la presión de intereses creados y es propenso a exenciones que los más pudientes pueden aprovechar. Además, los ricos han sabido eludir o evadir impuestos colocando sus fortunas en jurisdicciones de baja tributación. Según estimaciones de

Alstadsæter, Johannesen y Zucman, aproximadamente 8% del patrimonio financiero de todos los hogares —alrededor de 10% del PIB mundial— se encuentra en esas jurisdicciones y más o menos tres cuartas partes de esa suma no están declaradas. En los países en desarrollo, la situación es aún más cruda: se estima que 22% del total de la riqueza financiera latinoamericana está fuera de la región, y que en África ese porcentaje es un gigantesco 30%.

Este tema candente —qué pueden hacer los sistemas tributarios para remediar el aumento excesivo de la desigualdad de la riqueza— fue el que abordó la tradicional reunión sobre tributación que organizaron el FMI y el Banco Mundial en octubre. La tributación y la desigualdad también se analizarán en la primera conferencia organizada por la Plataforma para una cooperación en materia fiscal, que tendrá lugar en la sede neoyorquina de las Naciones Unidas mañana.

En nuestra opinión, hay varios ámbitos en los cuales se puede avanzar.

Perseguir las grandes fortunas. Un enfoque basado en el riesgo y aplicado a los altos patrimonios personales, combinado con una respuesta graduada y articulada en torno a herramientas de comunicación y exigibilidad, ha resultado ser fructífero. En los últimos tres años, la tasa efectiva de imposición de la renta de los altos patrimonios personales aumentó de alrededor de 9% a 10,5% en Chile. Un creciente número de países están comprobando las ventajas de establecer unidades dentro de la administración tributaria dedicadas a las grandes fortunas privadas.

El diseño del régimen tributario es importante. Para ser más eficaz, la tributación requiere atención a numerosos aspectos del diseño y la implementación de los impuestos. La ausencia de un impuesto patrimonial anual, por ejemplo, quizá no tenga tanta importancia si la renta del capital generada por ese patrimonio y su transferencia intergeneracional están debidamente tributadas. Una tributación basada en el tipo de riqueza podría tener sentido: por ejemplo, como gran parte de la riqueza está vinculada a bienes raíces, los impuestos inmobiliarios pueden ser una modalidad de tributación valiosa, aunque imperfecta (a pesar de que, como Alex Cobham recalcó durante la conferencia, probablemente no toque a las fortunas muy grandes). Cabe recordar también que los impuestos patrimoniales mal diseñados que están abiertos a la elusión —por ejemplo, mediante demasiadas exenciones o poca tributación de los regalos y las sucesiones— pueden causar fuertes distorsiones y, al mismo tiempo, recaudar poco.

El sentir y el pensar como ruta al bolsillo. Por lo menos hay algunas personas muy pudientes que reconocen que pagar más impuestos produce cierto beneficio social (por ejemplo, el padre de Bill Gates). Quizás haya más por hacer para promover ese sentido de responsabilidad social, publicitando por ejemplo el impacto que el gasto focalizado tiene en el desarrollo de los países pobres a través del logro en materia de educación. En un plano más amplio, al igual que todos nosotros, los ricos probablemente estén más dispuestos a cumplir con sus obligaciones tributarias —y menos a esconder sus activos— si el gobierno es eficiente e inspira confianza y si los derechos de propiedad están bien arraigados.

Forjar coaliciones para brindar respaldo. Los medios de comunicación han descubierto que las multinacionales evitan pagar miles de millones de dólares en los países en los que operan. Las organizaciones de la sociedad civil se han centrado en las aparentes pérdidas del ingreso fiscal en los países en desarrollo. La mayor parte de esas noticias expresan la opinión —que no todo el mundo comparte— de que la elusión tributaria descarnada representa un comportamiento moralmente inaceptable por parte de las multinacionales. El periodismo de investigación ha puesto estas cuestiones aún más de relieve.

Tener en cuenta a los administradores de patrimonio. Los intermediarios que ayudan a ocultar fortunas tienen un buen nombre que proteger, y eso es algo que se podría aprovechar para lograr que colaboren con la reforma del sistema, en algunos casos actuando como denunciantes. El sentimiento de injusticia en torno a la conciencia pública de actividades que son incluso legales puede ser un poderoso estímulo para la acción política. Esto es algo en lo que hace hincapié el trabajo de Brooke Harrington, una de las oradoras en las Reuniones Anuales. También hay que tener en cuenta que en algunos casos los denunciantes han recibido una recompensa financiera muy sustancial.

Más transparencia puede traducirse en más vigilancia. El intercambio de información tributaria entre los países es una herramienta poderosa para atacar la no declaración de ingresos y riqueza, tanto en los países en desarrollo como en las economías avanzadas. No cabe duda de que las iniciativas lideradas por el G-20 en este ámbito son una estrategia notable —y quizá, en última instancia, revolucionaria— para la tributación transnacional de la riqueza. Pero es importante que las autoridades tributarias de los países en desarrollo cosechen los beneficios del intercambio de información. Los organismos internacionales pueden ayudar a mejorar la adaptación de estas normas a los países en desarrollo y a respaldar la transición hacia un régimen informativo más amplio sobre la propiedad efectiva y la riqueza global en los centros offshore. Eso podría promover una vigilancia útil, así como la lucha contra la evasión transfronteriza.

Cuesta imaginar que de la noche a la mañana la tributación de la riqueza se vuelva más efectiva en los países de bajo ingreso. Pero hay razones para ser menos pesimista que hace apenas unos años.