(Versión en English)

La deuda aceita las ruedas de la economía. Permite que las personas hagan inversiones importantes hoy, como comprar una casa o asistir a la universidad, ofreciendo como garantía parte de sus ingresos futuros.

Eso está muy bien en teoría. Pero como demostró la crisis financiera, el crecimiento rápido de la deuda de los hogares, en especial de las hipotecas, puede ser peligroso.

Un nuevo estudio del FMI examina detenidamente las posibles consecuencias del aumento de la deuda de los hogares en los diferentes tipos de economías, así como las medidas que los responsables de las políticas económicas pueden adoptar para paliar estas consecuencias y mantener la deuda dentro de límites razonables. En resumen, el mensaje es: los beneficios a corto plazo del aumento de la deuda tienen como contrapartida costos a mediano plazo, pero los responsables de las políticas pueden hacer mucho para atenuar este fenómeno, según el capítulo 2 de la edición de octubre de 2017 del Informe sobre la estabilidad financiera mundial.

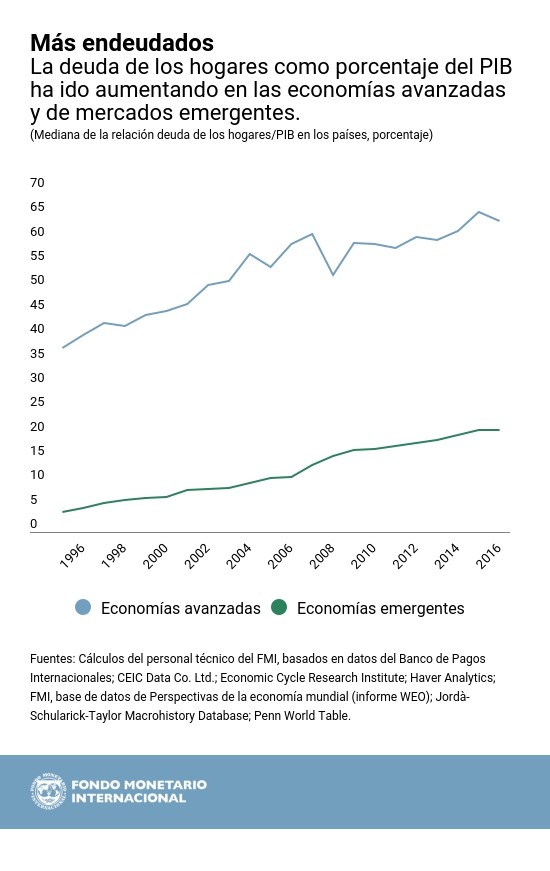

Dado el gran sufrimiento causado por la crisis, cabría esperar que las personas se hubieran vuelto temerosas de endeudarse más. Asombrosamente, eso no ha sucedido. Desde 2008, la deuda de los hogares como proporción del producto interno bruto aumentó considerablemente en una muestra de 80 países. En las economías avanzadas, el coeficiente de endeudamiento promedio subió del 52% en 2008 al 63% el año pasado. Entre las economías de mercados emergentes, el aumento fue del 15% al 21%. Un cambio de suerte

Un cambio de suerte

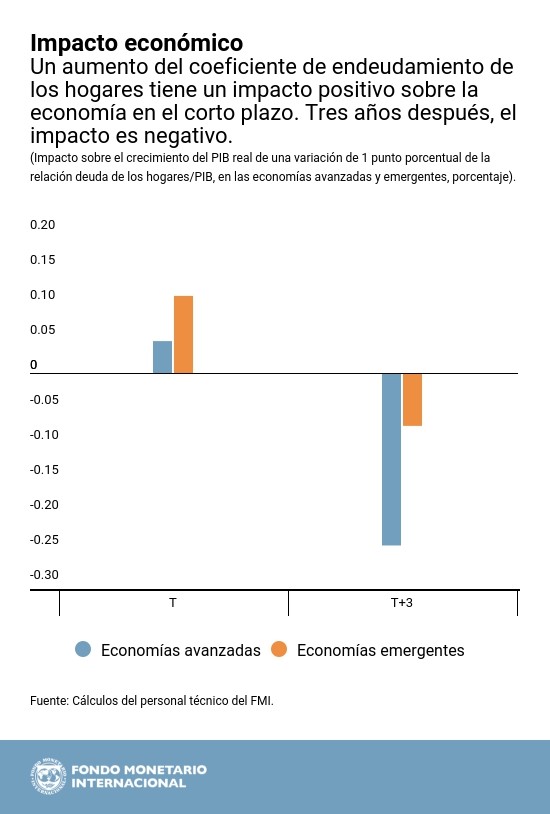

Nuestro estudio concluye que, en el corto plazo, un aumento del coeficiente de endeudamiento de los hogares probablemente incentive el crecimiento económico y el empleo. Pero en un plazo de tres a cinco años, estos efectos se revierten; el crecimiento es más lento de lo que habría sido en caso contrario y las posibilidades de una crisis financiera aumentan. Estos efectos son más intensos en las economías avanzadas, que habitualmente tienen niveles más altos de endeudamiento, y más tenues en los mercados emergentes, donde predominan niveles más bajos.

¿Cuál es la razón de este fenómeno? Al comienzo, los hogares se endeudan más para comprar cosas como casas y automóviles nuevos. A corto plazo, esto le da impulso a la economía, ya que los fabricantes de automóviles y los constructores de casas contratan más trabajadores. Pero más adelante, los hogares con altos niveles de deuda quizás deban reducir sus gastos para amortizar sus préstamos. Esto desacelera el crecimiento. Además, ocurre algo que quedó demostrado en la crisis de 2008: un shock económico inesperado, como el descenso de los precios de los inmuebles, puede desencadenar una espiral de incumplimientos crediticios que sacuda los cimientos del sistema financiero.

Más específicamente, nuestro estudio concluyó que un aumento de 5 puntos porcentuales en el coeficiente de endeudamiento de los hogares en relación con el PIB en un período de tres años pronostica un descenso de 1,25 puntos porcentuales en el crecimiento ajustado en función de la inflación tres años después. Un nivel mayor de endeudamiento está asociado con un nivel significativamente más alto de desempleo hasta cuatro años después. Asimismo, un incremento de 1 punto porcentual en el endeudamiento aumenta en casi 1 punto porcentual las probabilidades de una crisis financiera futura. Esto constituye un incremento considerable, cuando se toma en cuenta que la probabilidad de una crisis es del 3,5%, incluso sin ningún aumento del endeudamiento.

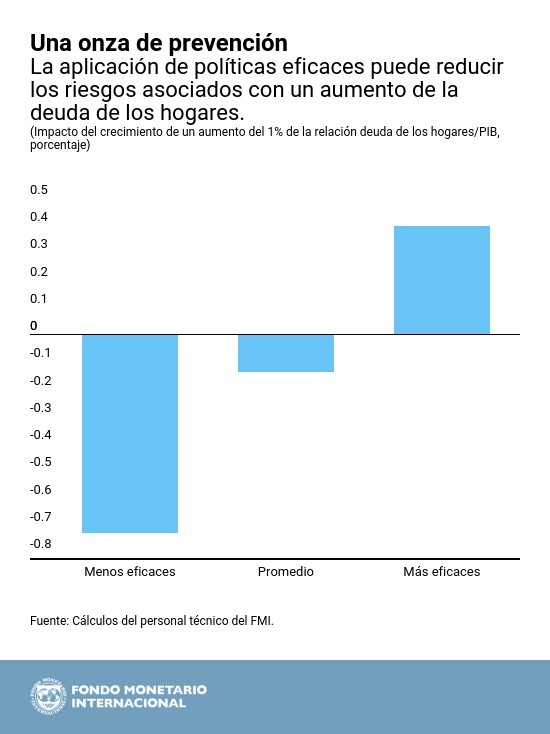

La buena noticia es que los responsables de las políticas tienen formas de reducir los riesgos. Los países con una menor deuda externa y un tipo de cambio flotante, y con un mayor desarrollo financiero, están en una mejor posición para hacer frente a las consecuencias.

Mitigar los riesgos

Mejorar las normas del sector financiero y disminuir la desigualdad de los ingresos también es útil, pero no suficiente. Los países también pueden mitigar los riesgos adoptando medidas que moderen el crecimiento del endeudamiento de los hogares, como modificar el pago inicial necesario para comprar una casa o la porción de los ingresos del hogar que se pueden destinar al repago de deudas. Por lo tanto, las políticas, instituciones y normas adecuadas marcan una diferencia, aun en países con altos coeficientes de endeudamiento de los hogares en relación con el PIB. Además, los países con políticas deficientes son más vulnerables, incluso si presentan un bajo nivel inicial de endeudamiento de los hogares.