(Versión en English)

El 70% de los habitantes más pobres del mundo viven en países ricos en petróleo, gas natural o minerales, razón por la cual la tributación eficaz de tales industrias extractivas es crucial para aliviar la pobreza y lograr un crecimiento sostenido. Pero las fronteras de los países complican mucho la tarea: crean posibilidades de elusión fiscal por parte de las empresas multinacionales y plantean espinosas interrogantes de orden jurisdiccional cuando los yacimientos de recursos atraviesan fronteras.

Los problemas de siempre, pero a gran escala

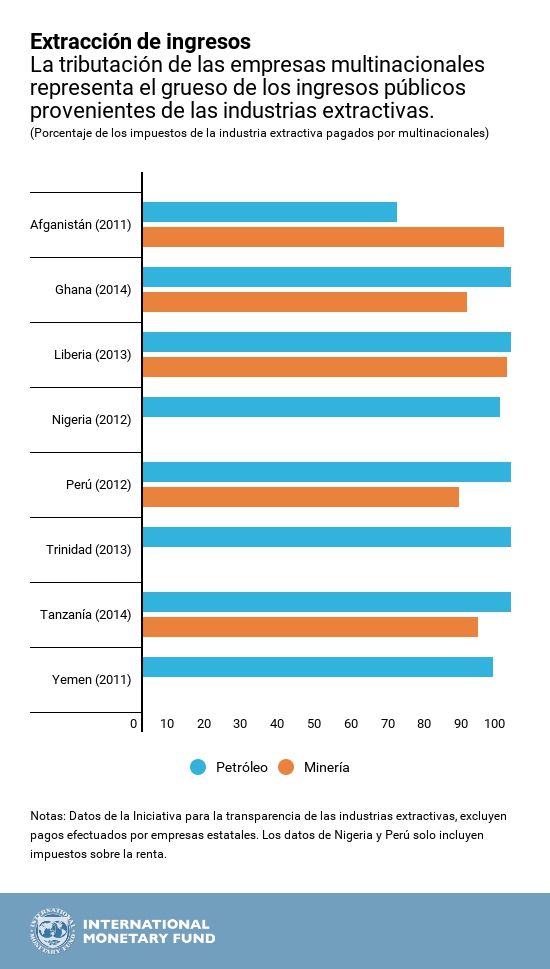

Los países que más recursos poseen no suelen ser los que más los usan. No llama la atención entonces que algunas de las primeras multinacionales del mundo hayan sido empresas extractivas, como Standard Oil o Royal Dutch Shell, o que el grueso de los ingresos de las arcas públicas provenga de ese sector (excepto cuando las empresas estatales son las predominantes). Todas las técnicas de elusión fiscal vinculadas a las actividades de las multinacionales —el tema del proyecto OCDE/G-20 sobre la erosión de las bases imponibles y traslado de beneficios (BEPS)— tienen su origen en las industrias extractivas. Los problemas son similares a los observados en otros sectores, pero a mayor escala y con algunas peculiaridades.

Véanse por ejemplo los problemas en la aplicación del principio de que el mercado sea el agente que determina los precios de “transferencia” que las multinacionales utilizan para la distribución de las utilidades imponibles entre los países en los que operan. Conforme a ese principio (conocido como arm’s length), los precios de transferencia deberían ser iguales a los que habrían sido fijados por terceros independientes.

Cabría pensar que la determinación de estos precios sería más fácil en las industrias extractivas que en muchos otros sectores. A veces, como en el caso del petróleo, los mercados activos de materias primas son en efecto buenos puntos de partida para los precios de transferencia. Y los aspectos intangibles que son difíciles de valorar (patentes, marcas, etc.) en general revisten menos importancia que en otros sectores, como el farmacéutico, por ejemplo.

Pero en las industrias extractivas surgen problemas importantes. Para algunos recursos (como el bromo y sus compuestos, que se utilizan en tinturas y sustancias ignífugas) no se dispone de información periódica sobre los precios de mercado. Y las altas tasas de impuesto aplicadas en el sector pueden crear incentivos especialmente fuertes para la manipulación de los precios de transferencia, así como también la necesidad de obtener valoraciones no solo para los impuestos sobre las utilidades sino también para las regalías (cargos sobre el valor de la producción), que son habituales en las industrias extractivas.

Estas y otras dificultades técnicas son el tema de un nuevo libro sobre la tributación internacional y las industrias extractivas (International Taxation and the Extractive Industries), basado en recomendaciones del FMI a los países miembros. Una de las cuestiones tratadas en el libro da una idea de los desafíos que, sin ser exclusivos de las industrias extractivas, están mucho más presentes en ese ámbito. Se trata del tema, sumamente árido, de las “transferencias indirectas de participaciones”, es decir, el uso de cadenas de empresas para lograr ganancias de capital en un país en las que serán poco gravadas, en lugar del país en el que está el activo generador de la ganancia. Las sumas que están en juego pueden ser astronómicas: en Mauritania, por ejemplo, una ganancia potencial de USD 4.000 millones por una transacción de oro no fue gravada en ese país.

Oleoductos, ferrocarriles y fronteras

La geografía presenta sus propios problemas. Para llevar los recursos al mercado quizá sea necesario construir obras de infraestructura transfronterizas, como un oleoducto o un ferrocarril entre una mina y un puerto en un país vecino. En el libro se examinan las cuestiones atinentes en materia de Derecho internacional, y en particular las dificultades para aplicar el principio de determinación de precios de mercado. Como se indica en un capítulo, la gama de posibles resultados cuando se trata de aplicar ese principio es tan amplia que socavaría la credibilidad del propio principio.

Los yacimientos de recursos que no respetan fronteras plantean problemas de coordinación entre los países, además de riesgos de conflicto. En el libro se analizan varios tipos de “acuerdos de unificación” que pueden celebrarse cuando los países tienen fronteras marítimas establecidas, y se repasan las experiencias con zonas conjuntas de explotación cuando no existen esas fronteras.

El libro aborda muchas otras cuestiones. Para citar tan solo un ejemplo, analiza cómo evaluar la incidencia de los acuerdos tributarios internacionales en los incentivos para invertir en las industrias extractivas. No vamos a decir que el libro sea de esos que enganchan, pero sí esperamos que sea una ayuda para las personas que deben enfrentarse a estos importantes y complicados temas, ya sea desde las trincheras del gobierno, la sociedad civil, las empresas o la investigación.