(Versiones en English, Português)

Ahora que la Reserva Federal se prepara para elevar las tasas de política monetaria por primera vez en casi una década, América Latina se encuentra en medio de una fuerte desaceleración económica con desempleo en aumento. En este contexto, muchos bancos centrales de la región han mantenido las tasas de interés bajas para sustentar la actividad económica. Pero, ¿podrán mantenerlas bajas a medida que aumenten las tasas mundiales? ¿Qué implicancias tendrá el despegue de las tasas de la Fed para la región?

Nuestro análisis en Perspectivas económicas: Las Américas sugiere que los efectos del eventual aumento de tasas por parte de la Reserva Federal deberían ser manejables para la región, aunque las tasas internas a largo plazo podrían aumentar considerablemente si la prima por plazo de Estados Unidos —la compensación exigida por los inversores por las posibles pérdidas debido a riesgos de tasa de interés o de inflación—se revierte al nivel promedio observado antes de la crisis. Los países con tipo de cambio flexible y marcos monetarios y fiscales creíbles deberían poder mantener las tasas de interés de corto plazo bajas de modo de continuar apoyando la actividad local en la medida que sea necesario.

¿Siguiendo el compás de la Reserva Federal o simplemente bailando la misma melodía?

A principios de la década de 2000, muchos bancos centrales de América Latina adoptaron regímenes de metas de inflación en un marco de flexibilidad cambiaria, en parte para evitar la necesidad de aplicar políticas que exacerbaban desaceleraciones económicas derivadas de fuertes shocks externos (como la crisis Tequila y la crisis asiática de los años noventa). Pero hay quienes consideran que, a raíz de la globalización financiera, las autoridades de pequeñas economías abiertas no pueden aplicar políticas monetarias independientes o autónomas, incluso si el régimen cambiario es flexible.

En efecto, las tasas de interés alrededor del mundo han tendido a moverse en tándem. Pero los ciclos económicos mundiales también tienden a estar altamente sincronizados. En consecuencia, el comovimiento observado entre tasas de interés puede reflejar no necesariamente que los bancos centrales siguen a la Fed, sino que simplemente reaccionan a condiciones similares. Esta cuestión es particularmente pertinente ahora en el caso de América Latina, ya que los ciclos económicos de muchos países de la región no se encuentran alineados con el ciclo económico estadounidense.

Para responder a esta pregunta, descomponemos los movimientos de las tasas de interés internas de 46 países avanzados y emergentes en dos partes. El primer componente refleja los esfuerzos del banco central para estabilizar el producto y la inflación. El segundo engloba todo lo demás, incluyendo otros posibles objetivos del banco central —como, por ejemplo, moderar movimientos del tipo de cambio debido a preocupaciones por la estabilidad financiera o la competitividad— o shocks que afectan a las condiciones monetarias. Luego nos preguntamos en qué medida este movimiento residual de las tasas de interés internas puede atribuirse a efectos derrame (o spillovers) de las condiciones financieras mundiales, como cambios en la tasa de política monetaria de Estados Unidos. La respuesta a dicha pregunta es un indicador de cuanta autonomía monetaria realmente tienen los bancos centrales.

Encontramos que los efectos derrame de las tasas de Estados Unidos, después de controlar por las condiciones macroeconómicas internas, son menores que las simples correlaciones de tasas de interés. Pero siguen siendo significativos para algunos países, tanto emergentes como avanzados, sugiriendo que, en efecto, siguen a la Fed. En América Latina, los efectos derrame son significativos y relativamente grandes en el caso de México y Perú, lo que indica que, incluso si sus economías no estuvieran sincronizadas con la de Estados Unidos, estos países estarían menos dispuestos a desviarse del rumbo que tome la Reserva Federal.

Contexto en torno al despegue de la tasas de Estados Unidos

Pero más allá de lo que los bancos centrales pueden hacer para mantener las tasas a corto plazo sincronizadas con las condiciones internas, gran parte de lo que pueda ocurrir en la coyuntura actual dependerá de la naturaleza de los factores que impulsen las tasas de interés de Estados Unidos incluyendo, en particular, lo que ocurra con la prima por plazo.

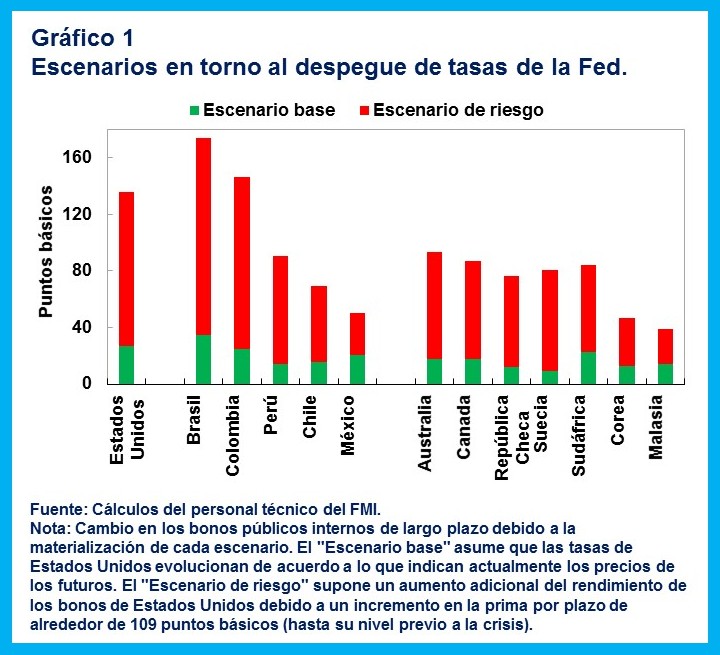

El gráfico 1 muestra el impacto estimado del despegue de las tasas de la Reserva Federal en las tasas de interés a largo plazo de algunos países al cabo de un año. En el escenario base, las tasas de interés de Estados Unidos aumentan de acuerdo con las actuales expectativas del mercado implícitas en los contratos de futuros. Dado que el mercado prevé un ciclo de aumento muy gradual y en línea con una mejora en las perspectivas económicas, el impacto esperado en los distintos países de América Latina es moderado.

Sin embargo, algunos escenarios de riesgo podrían provocar impactos más grandes. Por ejemplo, la Fed podría elevar las tasas a un ritmo más acelerado de lo que actualmente prevén los mercados. Otra fuente potencial de riesgo podría ser una repentina descompresión de la prima por plazo que actualmente se encuentra en niveles excepcionalmente bajos como lo reflejan las tasas de interés a largo plazo muy bajas en Estados Unidos. Si este riesgo se materializa, el impacto en las tasas de interés latinoamericanas podría ser considerable —más de 160 puntos básicos en ciertos casos— lo que tendría importantes implicaciones para el gasto público destinado al servicio de la deuda.

Si bien estos escenarios son mucho menos probables que el escenario base, tienen precedentes. En el caso de la descompresión de la prima por plazo hasta su promedio previo a la crisis, se han observado movimientos de este tamaño varias veces desde 2000, como por ejemplo en los meses posteriores a mayo de 2013, cuando se anunció el repliegue del estímulo monetario en Estados Unidos (tapering).

La flexibilidad cambiaria y la credibilidad de los marcos de política son clave

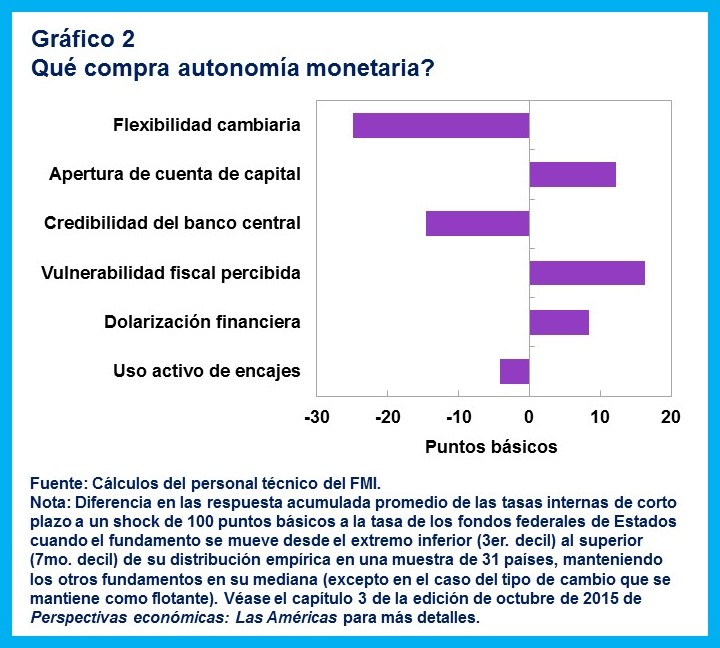

Un cierto aumento en las tasas internas a largo plazo puede que sea inevitable, pero no cabe duda que mantener las tasas a más corto plazo alineadas con las condiciones internas sería útil. En este sentido, nuestro análisis sugiere que la diferencia en los efectos derrame entre los distintos países puede estar vinculada a las políticas y otras características (gráfico 2). La flexibilidad del tipo de cambio desempeña un rol clave en asegurar que el banco central pueda orientar la política monetaria en mayor grado hacia la estabilización de la economía interna. Pero la solidez de los marcos de política económica también es crucial. La credibilidad del compromiso del banco central con la estabilidad de precios, así como la percepción del mercado respecto de las vulnerabilidades fiscales, son importantes factores determinantes de los efectos derrame de la tasas de interés.

Existen otros factores que también pueden ayudar. Por ejemplo, la dolarización financiera aumenta sustancialmente los efectos derrame de las tasas de interés, mientras que un uso activo de los requerimientos de encaje —uno de los instrumentos macroprudenciales disponibles— puede ayudar a mitigar en cierta medida.