(Versión en English)

La economía mundial atraviesa importantes transiciones que llevan asociadas ciertas incertidumbres.

- Los precios de las materias primas han sufrido un fuerte descenso, lo cual ha tenido consecuencias negativas para los países exportadores.

- El reequilibrio de China y los previstos aumentos de la tasa de interés en Estados Unidos están provocando importantes y costosos efectos de contagio en otras economías.

- Estos y otros factores plantean retos fiscales importantes, en especial para los mercados emergentes.

De hecho, desde nuestra valoración de abril, hemos observado un deterioro significativo de las posiciones fiscales (medidas a partir del balance primario) de las economías emergentes y los países exportadores de materias primas (gráfico 1), lo cual se ha traducido en un aumento del nivel de deuda pública.

Por tanto, es oportuno que la presente edición del Monitor Fiscal se centre en la ejecución de la política fiscal en un entorno de incertidumbre y preste especial atención a la incertidumbre generada por las fluctuaciones de precios de las materias primas.

Auge y caída de los ingresos procedentes de las materias primas

La fuerte caída de los precios de las materias primas ocurrida recientemente nos ha recordado que dichos precios son volátiles y muy difíciles de predecir. La historia demuestra que los auges y caídas de los precios de las materias primas pueden presentar variaciones de hasta el 40%–80%. Además, estas variaciones pueden ser muy persistentes.

Lo que documentamos es que la política fiscal resulta clave para la transmisión de las fluctuaciones de precios de las materias primas al resto de la economía, por al menos dos motivos. El primero, que en los países con gobiernos muy dependientes de los ingresos procedentes de las materias primas los precios de estas suelen provocar amplias fluctuaciones de los ingresos fiscales. El segundo, que se ha demostrado que aislar el gasto público del ingreso volátil es extremadamente complicado. En consecuencia, en estos países el gasto ha sido marcadamente procíclico, aumentando durante los auges de precios y reduciéndose durante sus caídas.

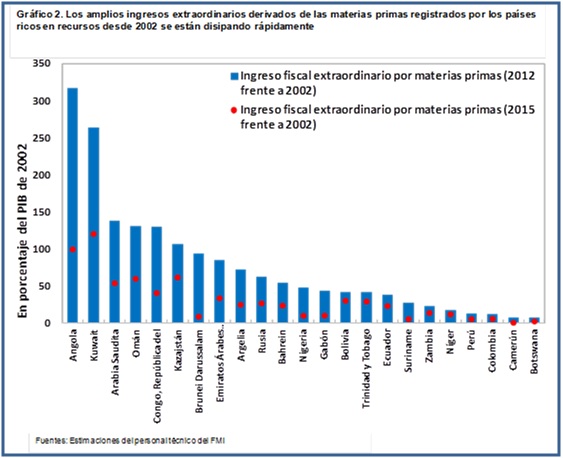

Esta vez no es distinto. Las repercusiones fiscales del fuerte descenso de los precios de las materias primas son de grandes proporciones. El deterioro del balance primario en los países exportadores de materias primas en 2015 asciende aproximadamente a 5 puntos porcentuales del PIB, si bien en países como Arabia Saudita y Venezuela la caída ha sido especialmente pronunciada. Ello refleja la enorme reversión del ingreso extraordinario acumulado por los exportadores de materias primas durante los años de auge. Hasta la fecha, aproximadamente la mitad de estas ganancias inesperadas han sido contrarrestadas (gráfico 2).

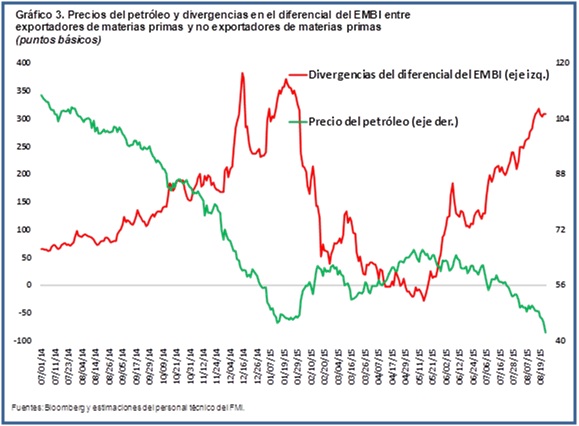

Además, no solo los ingresos son más débiles, sino que en los países exportadores de materias primas las condiciones de financiamiento externo se han endurecido, lo cual dificulta y encarece el financiamiento de la deuda (gráfico 3). De hecho, los mercados financieros mundiales son especialmente implacables: las condiciones financieras suelen empeorar significativamente precisamente cuando los exportadores de materias primas necesitan financiamiento.

Los exportadores de materias primas que acumularon reservas durante los años de auge o tuvieron mayores facilidades para acceder a los mercados de capital, como Chile, los países del Golfo y Noruega, han estado en mejores condiciones para respaldar el gasto público. En muchos otros países, en cambio, existe presión sobre los presupuestos.

Todos los exportadores de materias primas deberán ajustar el gasto público a la disminución de los ingresos procedentes de las materias primas, salvaguardando dentro de lo posible el capital esencial y el gasto social. El ritmo del ajuste dependerá de la disponibilidad de reservas y del acceso al mercado. Este último está fuertemente supeditado a la credibilidad del marco fiscal.

¿Qué ocurre con los países no exportadores de materias primas? Los balances fiscales de las economías de mercados emergentes y de bajo ingreso también han empeorado, lo cual refleja una combinación de las débiles perspectivas de crecimiento y los factores específicos de cada país. Resulta alentador que las perspectivas en las economías avanzadas se mantengan en términos generales sin variación respecto a abril, y en general la moderada recuperación avanza acorde con las proyecciones anteriores.

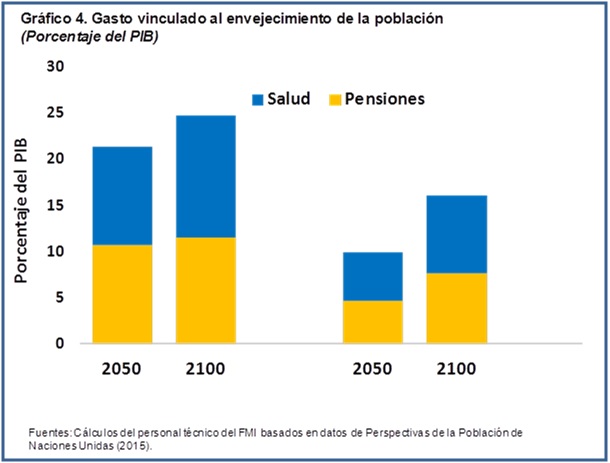

No obstante, sigue muy vigente lo que venimos advirtiendo desde hace tiempo sobre los efectos económicos negativos de una elevada deuda pública. En las economías avanzadas y algunos países de mercados emergentes, los niveles de deuda han alcanzado niveles extraordinariamente altos y, para empeorar las cosas, estas economías deberán hacer frente a enormes obligaciones en el futuro derivadas del gasto vinculado al envejecimiento de la población. Estimamos que el gasto en salud y pensiones aumentará hasta el 25% del PIB a finales de este siglo en las economías avanzadas, y hasta el 16% del PIB en los países menos desarrollados (gráfico 4). A finales de este mes, en Tokio, presentaremos datos nuevos y significativos sobre las repercusiones fiscales de las tendencias demográficas.

Cómo prosperar en una senda tormentosa

Cómo prosperar en una senda tormentosa

Dada la magnitud de los retos que acabo de presentar, el principal interrogante es: ¿de qué modo pueden los gobiernos gestionar las finanzas públicas para abordar estos enormes retos a largo plazo y lidiar a la vez con los importantes riesgos e incertidumbres a más corto plazo?

La respuesta a dicho interrogante, y uno de los principales mensajes del Monitor Fiscal, es que la ejecución de la política fiscal en un entorno de incertidumbre puede mejorarse con la adopción de un marco de gestión de riesgos sólido y coherente. En nuestra opinión, dicho marco debe apoyarse en cuatro pilares:

El primero, que los ingresos presupuestarios deberían proceder en su mayoría de una tributación de base amplia, respaldada por un riguroso cumplimiento. En el caso de los exportadores de materias primas, una movilización más eficiente del ingreso puede mitigar su volatilidad. Un caso aparte es la tributación de las corporaciones multinacionales. Estas reformas pueden incluirse en las estrategias de ajuste fiscal que los exportadores de materias primas deberán aplicar.

El segundo, que mejorar la eficiencia del gasto, incluida la reforma de los subsidios energéticos, sigue siendo prioritario y puede facilitar el ajuste fiscal. Lo mismo ocurre en ámbitos fundamentales para el crecimiento sostenible e inclusivo, como la inversión pública, la salud y la educación.

El tercero, que es importante poner en funcionamiento marcos fiscales que ayuden a los países a ahorrar durante los períodos de bonanza, para que puedan proteger el gasto durante los tiempos difíciles. En los países productores de materias primas, este ahorro debe encontrar el justo equilibrio entre la acumulación de activos financieros, la inversión en infraestructura física y la inversión en personas, a través del gasto en salud y educación. Asimismo, es esencial comenzar ahora a aplicar un marco más sólido, que ayude a los países a abordar la incertidumbre que planea sobre su camino.

Y el cuarto, que la calidad de las instituciones es crucial. Las normas y procedimientos fiscales son importantes, pero deben verse respaldados por un compromiso social y político más amplio con el cumplimiento de dichas normas y leyes.

Estos pilares tienen importancia para todos los países, pero son especialmente vitales para los países ricos en recursos naturales, donde las condiciones de gestión de las finanzas públicas suponen un reto mucho mayor. El FMI sigue comprometido a ayudar a sus países miembros a levantar dichos pilares, no solo en el análisis que presento hoy aquí, sino también en el marco del diálogo sobre políticas que mantiene periódicamente con los distintos países, y de la amplia asistencia técnica que prestamos.