لا تزال توقعاتنا حول النمو العالمي مستقرة، حيث تصل إلى 3,2% هذا العام وتسجل ارتفاعا طفيفا إلى 3,3% في العام التالي، وإن كان ذلك يحجب عددا من التطورات الملحوظة التي طرأت منذ صدور عدد إبريل من تقرير آفاق الاقتصاد العالمي.

ويزداد حاليا الاتساق بين معدلات النمو عبر الاقتصادات المتقدمة الرئيسية مع انغلاق فجوات الناتج. فبعد أن شهدت الولايات المتحدة عاما قويا في 2023، هناك بوادر متزايدة على تراجع النشاط، وخاصة في سوق العمل. وفي الوقت نفسه، يُتوقع تحسن الأداء في منطقة اليورو بعد أن ظل ثابتا تقريبا طوال العام الماضي.

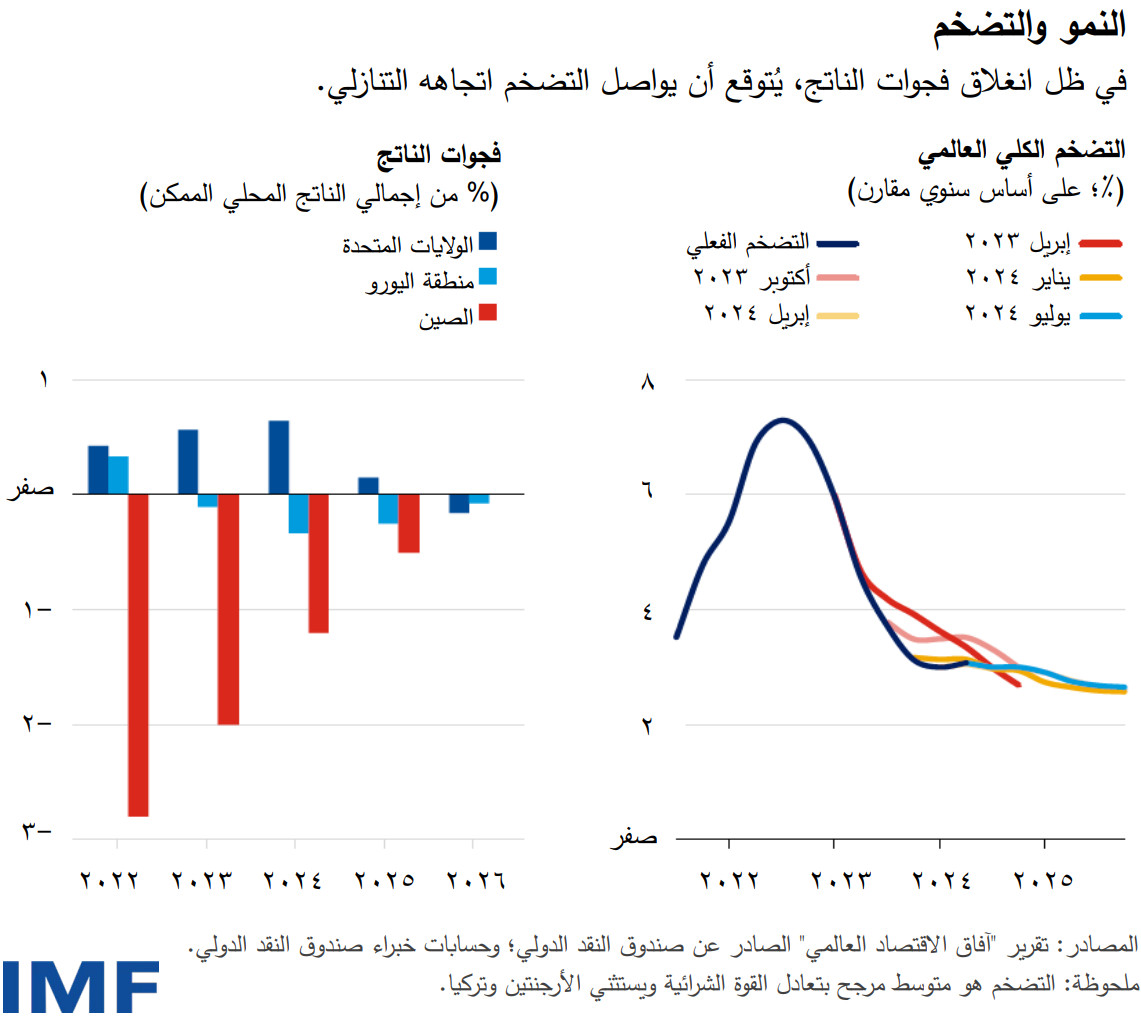

ولا تزال اقتصادات الأسواق الصاعدة في آسيا هي المحرك الرئيسي للاقتصاد العالمي، حيث تم رفع توقعات النمو في الهند والصين اللتين سيبلغ نصيبهما من النمو العالمي النصف تقريبا. ومع ذلك، فإن التوقعات للسنوات الخمس المقبلة تظل ضعيفة، ويرجع ذلك في المقام الأول إلى انحسار الزخم عبر آسيا الصاعدة. فبحلول عام 2029، يُتوقع أن يسجل النمو في الصين تراجعا كبيرا عن معدله الحالي ليصل إلى 3,3%.

وكما جاء في عدد إبريل من تقرير آفاق الاقتصاد العالمي، نتوقع أن يواصل معدل التضخم العالمي مساره نحو الهبوط الهادئ بوجه عام، ليتراجع إلى 5,9% هذا العام مقابل 6,7% في العام الماضي. ولكن في عدد من الاقتصادات المتقدمة، ولا سيما الولايات المتحدة، تباطأت وتيرة التقدم المرجو في مسار خفض التضخم، مما ينذر بتجاوز التضخم لمستوياته المتوقعة.

وفي أحدث عدد من تقرير مستجدات آفاق الاقتصاد العالمي، لا تزال المخاطر متوازنة بوجه عام، غير أن هناك نوعين من مخاطر التطورات السلبية قريبة المدى أصبحا أكثر بروزًا على السطح.

أولاً، من شأن تنامي التحديات التي تواجه الاقتصادات المتقدمة في سعيها إلى إبطاء معدلات التضخم أن يدفع البنوك المركزية، بما في ذلك الاحتياطي الفيدرالي، إلى الاستمرار في رفع تكلفة الاقتراض لفترة أطول كثيرا. وقد يُعرض ذلك النمو الكلي للخطر، مما يؤدي إلى زيادة الضغوط الرافعة لسعر الدولار وانتشار التداعيات الضارة عبر الاقتصادات الصاعدة والنامية.

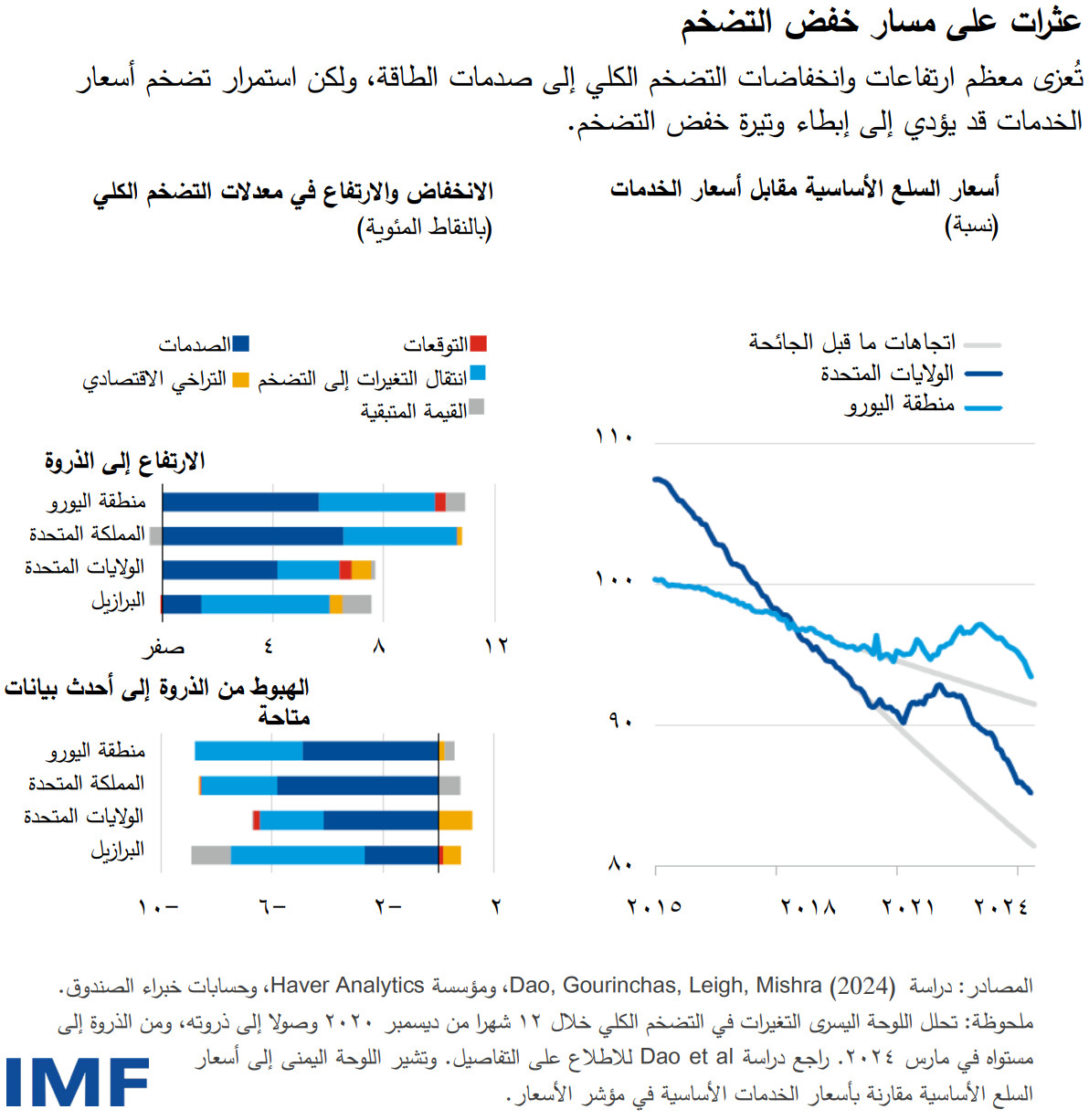

وتشير شواهد تجريبية متزايدة، بما في ذلك بعض الشواهد التي خلص إليها خبراء الصندوق، إلى أهمية صدمات التضخم "الكلي" العالمي – الذي يتضمن في أغلبه أسعار الطاقة والغذاء – في ارتفاع معدلات التضخم وتراجعها لاحقا عبر مجموعة واسعة من البلدان.

والخبر السار هو أن انحسار صدمات التضخم الكلي أدى إلى انخفاض التضخم دون أن يخلف ركوداً. أما الخبر السيء، فهو اقتراب معدلات تضخم أسعار الطاقة والغذاء حاليا من مستويات ما قبل الجائحة في العديد من البلدان، بينما لا تزال معدلات التضخم الكلي بعيدة عن تلك المستويات.

ومن أسباب ذلك، كما أكدت في السابق، أن أسعار السلع لا تزال مرتفعة مقارنة بأسعار الخدمات، وهو أحد موروثات الجائحة التي أدت في البداية إلى تعزيز الطلب على السلع مع تقييد المعروض منها. لذلك، أصبحت الخدمات أقل سعرا مقارنة بالسلع، مما يزيد الطلب النسبي عليها – وبالتالي الطلب على العمالة اللازمة لإنتاجها. ويفرض ذلك ضغوطا رافعة لأسعار الخدمات والأجور.

والواقع أن أسعار الخدمات وتضخم الأجور من أهم المخاوف المحيطة بمسار خفض التضخم، وقد اقتربت الأجور الحقيقية حاليا من مستويات ما قبل الجائحة في العديد من البلدان. وما لم يواصل تضخم السلع انخفاضه، قد يؤدي ارتفاع أسعار الخدمات والأجور إلى استمرار نمو التضخم الكلي عن المستوى المستهدف. ويشكل ذلك خطراً كبيراً على سيناريو الهبوط الهادئ، حتى وإن لم نشهد صدمات إضافية مستقبلا.

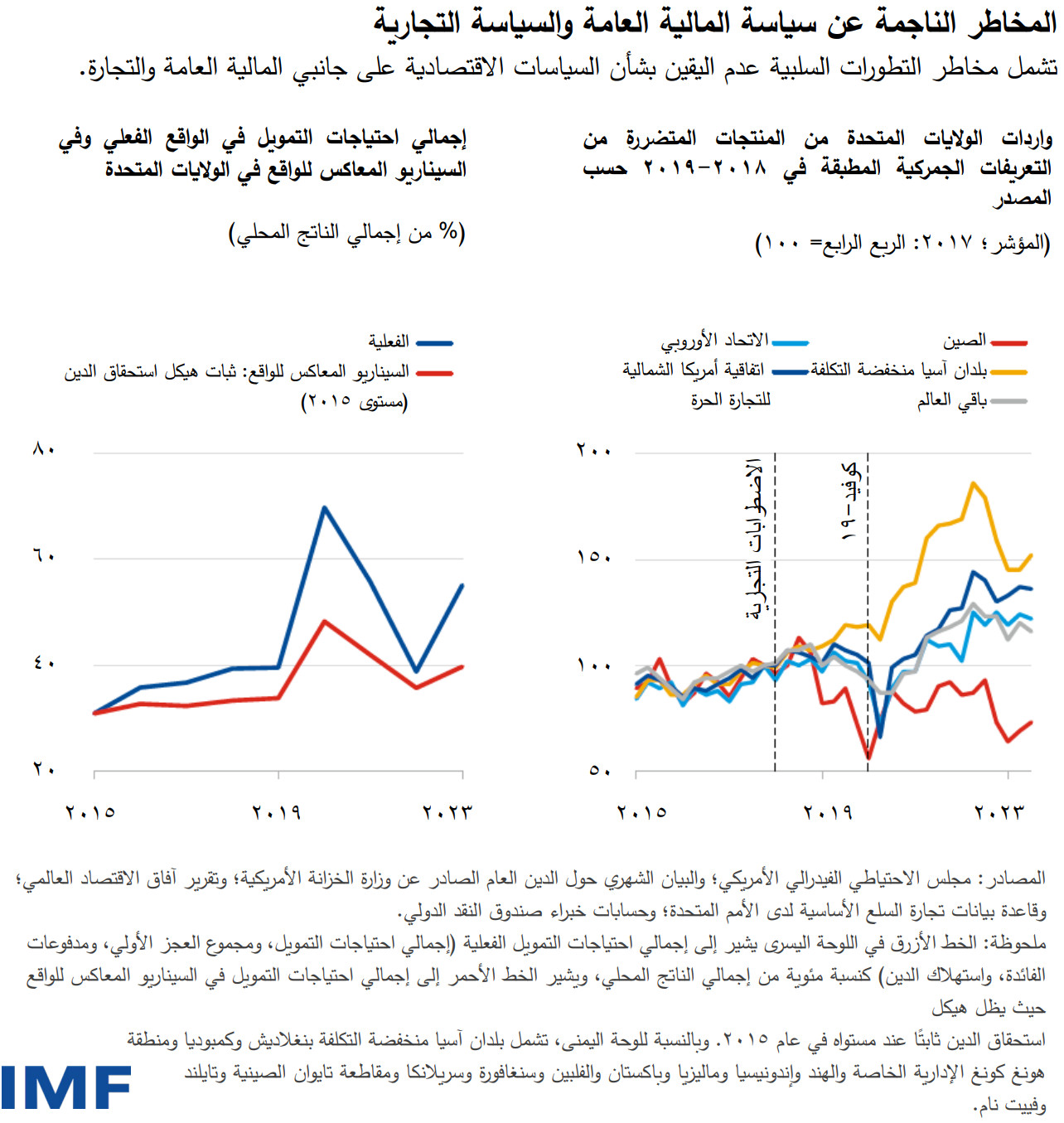

وثانياً، يجب إيلاء المزيد من التركيز لمواجهة تحديات المالية العامة. فمع تدهور الموارد العامة، أصبحت بلدان عديدة أكثر عرضة للخطر مما كان متوقعا قبل الجائحة. ومن الأولويات الملحة في الوقت الحالي إعادة بناء الاحتياطات الوقائية تدريجيا وبمصداقية، مع الاستمرار في حماية الفئات الأكثر ضعفا. ومن شأن ذلك أن يحرر الموارد اللازمة لتلبية احتياجات الإنفاق المستجدة، مثل التحول المناخي أو الأمن الوطني وأمن الطاقة.

والأهم من ذلك هو تعزيز الاحتياطيات الوقائية الذي سيتيح الموارد المالية اللازمة لمواجهة الصدمات غير المتوقعة. غير أن الجهود المبذولة قاصرة للغاية، مما يزيد من عدم اليقين إزاء السياسات الاقتصادية. فالضبط المالي المتوقع غير كاف في عدد كبير من البلدان. وفي بلد مثل الولايات المتحدة، من المثير للقلق أن موقف المالية العامة، في حالة التوظيف الكامل للعمالة، ينشأ عنه ارتفاع مطرد في نسبة الدين إلى إجمالي الناتج المحلي يهدد الاقتصاد المحلي والعالمي على حد سواء. وكذلك، فإن اعتماد الولايات المتحدة المتزايد على التمويل قصير الأجل أمر مثير للقلق بدوره.

ومع ارتفاع الديون، وتباطؤ النمو، وزيادة العجز، لن يستغرق الأمر الكثير قبل أن يزداد تدهور مسارات الدين في العديد من البلدان، ولا سيما في حالة ارتفاع فروق العائد على السندات الحكومية في الأسواق، مما يفرض مخاطر على الاستقرار المالي.

ومن المؤسف أن أجواء عدم اليقين المحيطة بالسياسات الاقتصادية تتجاوز اعتبارات المالية العامة. فالتفكك التدريجي في نظام التجارة متعدد الأطراف يشكل مصدر قلق رئيسي آخر. ويسلك المزيد من البلدان حاليا مسارات منفردة نحو تطبيق تعريفات من جانب واحد أو سياسات صناعية يعد امتثالها لقواعد منظمة التجارة العالمية موضع شك على أفضل تقدير. ورغم النقائص، يظل بالإمكان تحسين نظامنا التجاري. أما زيادة التدابير أحادية الجانب، فستخفق على الأرجح في تحقيق رخاء عالمي دائم ومشترك، بل وستعمل على تشويه نظام التجارة وتوزيع الموارد، وتشجيع التدابير الانتقامية، وتقويض النمو، وخفض مستويات المعيشة، وزيادة صعوبة تنسيق السياسات اللازمة لمواجهة التحديات العالمية، مثل التحول المناخي.

وعوضا عن ذلك، ينبغي أن نركز على تحقيق تحسن مستدام في آفاق النمو على المدى المتوسط من خلال زيادة كفاءة توزيع الموارد داخل البلدان وفيما بينها، وتحسين فرص التعليم وتكافؤ الفرص، وتسريع وتيرة الابتكارات الأكثر خضرة، وتقوية أطر السياسات.

وتعد قوى الاقتصاد الكلي - المدخرات الوطنية والاستثمارات المحلية المرجوة إلى جانب معدلات العائد العالمية على رأس المال – هي المحدد الرئيسي للتوازنات الخارجية. وفي ظل الاختلالات المفرطة، ستكون القيود التجارية مكلفة وغير فعالة أيضا في معالجة أسبابها الاقتصادية الكلية الأساسية. وبينما تشكل أدوات التجارة جزءا لا يتجزأ من ترسانة السياسات، فإن التجارة الدولية ليست مباراة صفرية النتيجة، وبالتالي يتعين دائما استخدام هذه الأدوات بحذر ضمن إطار متعدد الأطراف بهدف تصحيح التشوهات الواضحة. غير أننا نبتعد أكثر فأكثر عن هذه المبادئ الأساسية للأسف.

وقد برهنت العقود الثمانية المنصرمة منذ إنشاء نظام بريتون وودز أن التعاون البناء متعدد الأطراف يظل هو السبيل الوحيد لإقامة اقتصاد آمن ومزدهر للجميع.