عندما يلتقي وزراء المالية ومحافظي البنوك المركزية لمجموعة العشرين في جاكارتا بالحضور المباشر وعبر المنصات الإلكترونية أثناء هذا الأسبوع، يمكنهم استقاء الإلهام من العبارة الإندونيسية “gotong royong”، ومعناها "التكاتف لتحقيق هدف مشترك". فقد أصبحت هذه الروح أكثر أهمية من أي وقت مضى نظرا للمسار الشاق والمليء بالعثرات الذي ينتظر البلدان هذا العام.

ومن المبشر أن التعافي الاقتصادي العالمي لا يزال مستمرا، لكن وتيرته تراجعت مع ارتفاع مستوى عدم اليقين وتزايد المخاطر. فمنذ ثلاثة أسابيع، خفضنا تنبؤاتنا العالمية لعام 2022 إلى 4,4%، وهو مستوى لا يزال جيدا، الأمر الذي يرجع جزئيا إلى إعادة تقييم آفاق النمو في الولايات المتحدة والصين.

ومنذ ذلك الحين، ظلت المؤشرات الاقتصادية تشير إلى تباطؤ زخم النمو بسبب ظهور السلالة المتحورة "أوميكرون" والانقطاعات المتواصلة في سلاسل الإمداد. وكانت قراءات التضخم أعلى من المتوقع في العديد من الاقتصادات، ولا تزال الأسواق المالية متقلبة، فضلا عن الزيادة الحادة في الاضطرابات الجغرافية-السياسية.

لذلك نحتاج إلى تعاون دولي قوي ودرجة استثنائية من سرعة الاستجابة. ويعني هذا في معظم البلدان ضرورة الاستمرار في دعم النمو والتوظيف مع إبقاء التضخم تحت السيطرة والحفاظ على الاستقرار المالي – وكل ذلك في سياق مستويات الدين المرتفعة.

ويوضح تقريرنا الجديد المقدم لمجموعة العشرين* مدى تعقد هذا المسار المليء بالعقبات وما يمكن أن يتخذه صناع السياسات من تدابير لاجتيازه. وأود التركيز هنا على ثلاث أولويات:

أولا، الحاجة إلى بذل جهود أوسع نطاقا لمكافحة "كوفيد الاقتصادي طويل الأمد":

نتوقع أن تبلغ خسائر الناتج العالمي التراكمية من جراء الجائحة نحو 13,8 تريليون دولار حتى نهاية عام 2024. وتمثل سلالة "أوميكرون" المتحورة الجديدة أحدث تذكِرة لنا باستحالة تحقيق التعافي الدائم والشامل للجميع ما دامت الجائحة مستمرة.

غير أنه لا تزال هناك درجة عالية من عدم اليقين بشأن مسار الفيروس بعد أوميكرون، بما في ذلك مدى استمرارية الحماية التي تتيحها اللقاحات أو الإصابات السابقة، ومخاطر ظهور متحورات جديدة.

وفي هذه البيئة، تصبح أفضل وسيلة للدفاع هي التحول من التركيز الحصري على اللقاحات إلى ضمان قدرة كل بلد على الوصول العادل إلى مجموعة شاملة من وسائل التصدي لكوفيد-19* باستخدام اللقاحات واختبارات تشخيص الإصابة والعلاجات المختلفة. وللحفاظ على حداثة هذه الأدوات في ظل تطور الفيروس، سيتعين توجيه استثمارات مستمرة إلى أعمال البحث الطبي، وتَرَصّد المرض، والنظم الصحية التي تصل إلى كل شبر في كل مجتمع.

وسيكون توفير 23,4 مليار دولار مقدما لسد فجوة تمويل "مبادرة تسريع إتاحة أدوات مكافحة كوفيد-19" (Act-Accelerator) خطوة مهمة تكفل التمويل مسبقا لتوزيع هذه الأدوات الديناميكية في كل مكان. واعتبارا من الآن، سيكون توثيق التنسيق بين وزراء المالية والصحة في بلدان مجموعة العشرين أمرا ضروريا لتعزيز الصلابة – سواء في مواجهة احتمال ظهور سلالات جديدة متحورة من فيروس كورونا-سارس-2، أو الجوائح القادمة التي يمكن أن تفرض مخاطر نظامية.

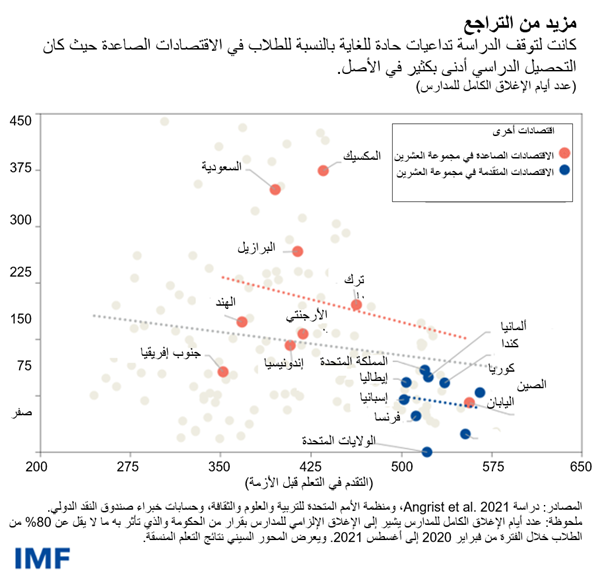

وسيساعد إنهاء الجائحة أيضا في معالجة الندوب الناجمة عن "كوفيد الاقتصادي طويل الأمد". ولنفكر هنا في الاضطرابات العميقة التي أصابت الكثير من مؤسسات الأعمال وأسواق العمل. ولنفكر أيضا في التكلفة التي يتحملها الطلاب حول العالم على مدار حياتهم والتي تصل إلى ما يقدر بنحو 17 تريليون دولار تقريبا بسبب خسائر التعلم وتراجع الإنتاجية والاضطرابات في أوضاع التوظيف.

وكانت لإغلاق المدارس تداعيات حادة للغاية على الطلاب في الاقتصادات الصاعدة خصوصا حيث كانت مستويات التحصيل الدراسي أدنى بكثير في الأصل مقارنة بالاقتصادات الأخرى – مما يهدد بتفاقم التباعد الخطير بين البلدان.

فما الذي يمكن القيام به، إذن؟ إن التحرك القوي على صعيد السياسات، وزيادة الإنفاق الاجتماعي، وبرامج تعليم المهارات الجديدة، والتدريب التعويضي للمدرسين، وإرشاد الطلاب، كلها سيساعد الاقتصادات على العودة إلى المسار الصحيح وبناء الصلابة اللازمة لمواجهة التحديات الصحية والاقتصادية في المستقبل.

ثانيا: حاجة البلدان إلى اجتياز دورة التشديد النقدي

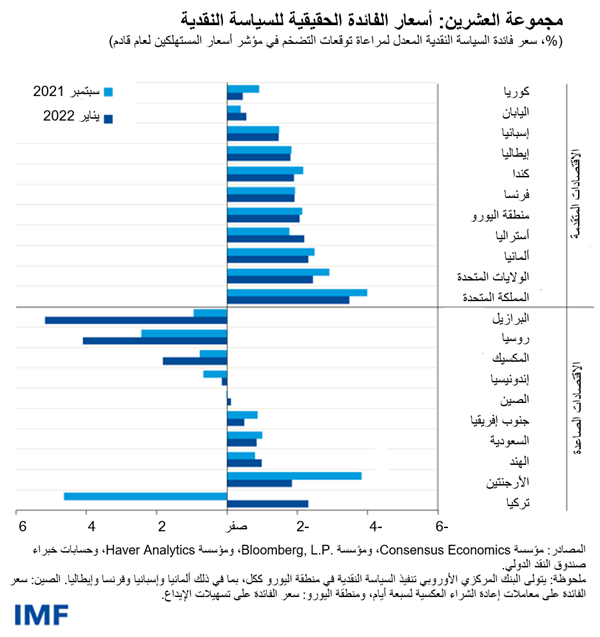

في ظل الفروق الملحوظة بين الاقتصادات ومستوى عدم اليقين المرتفع في المرحلة المقبلة، يستمر تراكم الضغوط التضخمية في العديد من البلدان، مما يدعو إلى سحب تدابير التيسير النقدي حيثما اقتضى الأمر ذلك.

وفي المرحلة المقبلة، من المهم معايرة السياسات بما يتناسب مع ظروف كل بلد. ويعني هذا سحب تدابير التيسير النقدي في بلدان مثل الولايات المتحدة والمملكة المتحدة حيث تعاني أسواق العمل من نقص المعروض وتتزايد معدلات التضخم المتوقعة. وهناك بلدان أخرى، منها بلدان منطقة اليورو، تستطيع التحرك بوتيرة أبطأ، ولا سيما إذا كان ارتفاع التضخم يرتبط في معظمه بأسعار الطاقة. غير أن هذه البلدان أيضا ينبغي أن تكون على استعداد للتحرك إذا ما وردت بيانات اقتصادية تقتضي تسريع التحول في السياسات.

وبالطبع، يظل من الضروري الإفصاح عن أي تحول بصورة واضحة من أجل حماية الاستقرار المالي في الداخل والخارج. وقد اضطرت بعض الاقتصادات الصاعدة والنامية بالفعل لمكافحة التضخم برفع أسعار الفائدة. وقد يتطلب تنفيذ التحول اللازم في السياسات لدى الاقتصادات المتقدمة إجراء مزيد من التشديد عبر مجموعة أكبر من البلدان. ومن شأن هذا أن يزيد من حدة المفاضلات الصعبة بالفعل التي تواجه البلدان في الجمع بين ترويض التضخم ودعم النمو والتوظيف.

ولا تزال الأوضاع المالية العالمية مواتية نسبيا حتى الآن، وهو ما يرجع جزئيا إلى أسعار الفائدة الحقيقية السالبة في معظم بلدان مجموعة العشرين. ولكن في حالة التشديد المفاجئ للأوضاع المالية، يجب أن تكون البلدان الصاعدة والنامية على استعداد لمواجهة احتمالية انعكاس مسار التدفقات الرأسمالية.

واستعدادا لذلك، ينبغي أن يسعى المقترضون إلى تمديد آجال ديونهم الآن حيثما أمكن ذلك، مع احتواء أي تراكمات جديدة في الديون المقومة بالعملة الأجنبية. وحين تطرأ الصدمات بالفعل، تصبح أسعار الصرف المرنة عاملا مهما لامتصاصها في معظم الحالات، ولكنها ليست الأداة الوحيدة المتاحة.

وفي حالة ارتفاع التقلب، قد يكون من الملائم التدخل في سوق الصرف الأجنبي، على غرار إندونيسيا التي نجحت في ذلك عام 2020. وقد يكون اتخاذ تدابير لإدارة التدفقات الرأسمالية أمرا ملائما أيضا في أوقات الأزمات الاقتصادية أو المالية، كما حدث في آيسلندا عام 2008 وقبرص عام 2013. وتستطيع البلدان اتخاذ تدابير احترازية كلية للوقاية من المخاطر في القطاع المالي غير المصرفي أو في حالة حدوث طفرة في أسواق العقارات. وبالطبع، قد تظل الحاجة قائمة للجمع بين هذه التدابير وإجراء تعديلات على مستوى الاقتصاد الكلي.

وبعبارة أخرى، علينا أن نتأكد من قدرة كل البلدان على التحرك بأمان حتى تجتاز دورة التشديد النقدي.

ثالثا، ضرورة قيام البلدان بتحويل موضع تركيزها إلى استدامة المالية العامة

تحتاج البلدان وقد بدأت تفلت من براثن الجائحة إلى معايرة دقيقة لسياسات المالية العامة. ومن السهل إدراك السبب: فالتدابير المالية الاستثنائية ساعدت على الحيلولة دون حدوث موجة أخرى من "الكساد الكبير"، لكنها تسببت أيضا في رفع مستويات المديونية. فقد شهدنا في عام 2020 أكبر طفرة في الدين خلال عام واحد منذ الحرب العالمية الثانية، مع ارتفاع الدين العالمي – العام والخاص – إلى 226 تريليون دولار أمريكي.

ويعني هذا بالنسبة لكثير من البلدان ضمان الاستمرار في تقديم الدعم للنظم الصحية والفئات الأكثر هشاشة، مع تخفيض مستويات العجز والدين لتلبية احتياجاتها المحددة. فعلى سبيل المثال، هناك ما يدعو إلى التعجيل بخفض الدعم المالي في البلدان التي أحرزت تقدما أكبر على مسار التعافي. وسيؤدي هذا بدوره إلى تيسير التحول في السياسة النقدية في هذه البلدان من خلال تخفيض الطلب ومن ثم المساعدة في احتواء الضغوط التضخمية.

وتواجه بلدان أخرى، ولا سيما في العالم النامي، مفاضلات أصعب بكثير. فقد عانت هذه البلدان من ندرة مواردها المالية طوال الأزمة، مما تسبب في إضعاف التعافي وتعميق الندوب الناجمة عن طول أمد كوفيد الاقتصادي. ولا يوجد مجال أمام هذه البلدان لكي تستعد لاقتصاد أكثر خضرة واعتمادا على الوسائل الرقمية في مرحلة ما بعد الجائحة.

فعلى سبيل المثال، وصف الصندوق في العام الماضي كيف تستطيع سياسات الإمداد الخضراء*، بما في ذلك برنامج للاستثمارات العامة على مدار عشر سنوات، رفع الناتج العالمي السنوي بمتوسط 2% تقريبا مقارنة بالسيناريو الأساسي في المتوسط على مدار الفترة 2021-2030.

وكل هذه الإجراءات على صعيد السياسات يمكن أن تساعدنا في العثور على أسلوب حياة جديد لعالم أكثر عرضة للصدمات. غير أن الديون قد تشكل عائقا أمام هذه الإجراءات. إذ تشير تقديراتنا إلى أن حوالي 60% من البلدان منخفضة الدخل إما في حالة مديونية حرجة بالفعل أو معرضة لمخاطر عالية تهدد ببلوغها، وهي نسبة تعادل ضِعف المستويات المسجلة عام 2015. وستحتاج هذه الاقتصادات وغيرها الكثير إلى تعبئة المزيد من الإيرادات المحلية، والحصول على مزيد من المنح والتمويل الميسر، وكذلك المزيد من المساعدات من أجل التعامل الفوري مع الديون.

ويتضمن ذلك تعزيز الإطار المشترك الذي وضعته مجموعة العشرين لمعالجة الديون. وينبغي أن يبدأ العمل في هذا الخصوص بتجميد مدفوعات خدمة الديون أثناء التفاوض في ظل الإطار. وثمة حاجة لاعتماد إجراءات أسرع وأكثر كفاءة، مع مراعاة الوضوح في الخطوات المطلوبة، حتى يكون الجميع على دراية بالمسار المستقبلي، من تشكيل لجان الدائنين إلى إبرام اتفاقية لتسوية الديون. وينبغي أيضا إتاحة استخدام الإطار لعدد أكبر من البلدان المثقلة بالديون.

دور الصندوق

يساهم الصندوق بدور مهم في هذا المجال عن طريق تقديم أطر اقتصادية كلية وتحليلات لإمكانية الاستمرار في تحمل الديون. ونحن نشجع البلدان على زيادة الشفافية بشأن الديون، عن طريق طلب زيادة الإفصاح عن ديونها ودائنيها حال رغبتها في الحصول على تمويل من الصندوق، وكذلك العمل مع بلداننا الأعضاء من خلال المنهج متعدد الأبعاد للتعامل مع مكامن الخطر المتعلقة بالديون* الذي اشترك في إعداده البنك الدولي وصندوق النقد الدولي.

وعلينا أيضا الاستفادة من التوزيع التاريخي لمخصصات من حقوق السحب الخاصة بقيمة 650 مليار دولار أمريكي. فإلى جانب حيازة وحدات حقوق السحب الخاصة الجديدة ضمن الاحتياطيات، بدأ عدد من البلدان بالفعل استخدامها لأغراض نافعة، مثل استيراد اللقاحات في نيبال، والإنفاق على القطاع الصحي والإمدادات الحيوية لمواجهة الجائحة في مقدونيا الشمالية، وتعزيز القدرة على إنتاج اللقاحات في السنغال.

ولتعظيم أثر هذا التوزيع، نشجع على تحويل حقوق السحب الخاصة الجديدة من خلال الصندوق الاستئماني للنمو والحد من الفقر الذي نتيح من خلاله تسهيلات تمويلية ميسرة للبلدان منخفضة الدخل، والصندوق الاستئماني للصلابة والاستدامة الذي أنشئ مؤخرا.

ويستطيع "الصندوق الاستئماني للصلابة والاستدامة"، من خلال أسعار فائدته الأدنى وآجال استحقاقه الأطول، أن يمول سياسات المناخ والتأهب للجوائح والتحول الرقمي التي من شأنها تعزيز الاستقرار الاقتصادي الكلي لعقود قادمة. وقد قدمت مجموعة العشرين دعما قويا للصندوق الاستئماني للصلابة والاستدامة، ونأمل أن يدخل حيز التنفيذ الكامل هذا العام.

ونظرا لما تواجهه البلدان من تحديات متعددة، فسوف يدعمها الصندوق من خلال المشورة المقننة بشأن السياسات، وتنمية القدرات، والمساعدات المالية حيثما دعت الحاجة. والعامل الأساسي في هذا السياق هو توخي الاستجابة السريعة في كل جوانب صنع السياسات – ولكن حتى هذا لن يكفي.

وينبغي أيضا أن نستلهم روح الشعار الإندونيسي "Bhinneka Tunggal Ika" – أي "الوحدة مع التنوع". فمعا نستطيع تخطي الحواجز العديدة على المسار نحو تعافٍ يحقق صالح الجميع.

*بالإنجليزية