تتيح الأصول المشفرة عالما جديدا من الفرص: عمليات دفع سريعة وسهلة. خدمات مالية مبتكرة. وصول إلى الخدمات المصرفية دون استثناء أحد في أنحاء العالم التي لم تكن تتعامل مع الجهاز المصرفي. كل شيء يصبح ممكنا في المنظومة البيئية للأصول المشفرة.

غير أن الفرص تصاحبها تحديات ومخاطر. ويصف أحدث عدد من "تقرير الاستقرار المالي العالمي" المخاطر التي تفرضها المنظومة البيئية للأصول المشفرة، كما يطرح بعض الخيارات على صعيد السياسات للمساعدة على اجتياز هذه الأرض غير المطروقة.

المنظومة البيئية للأصول المشفرة – ما هي، وما الذي تعرضه للخطر؟

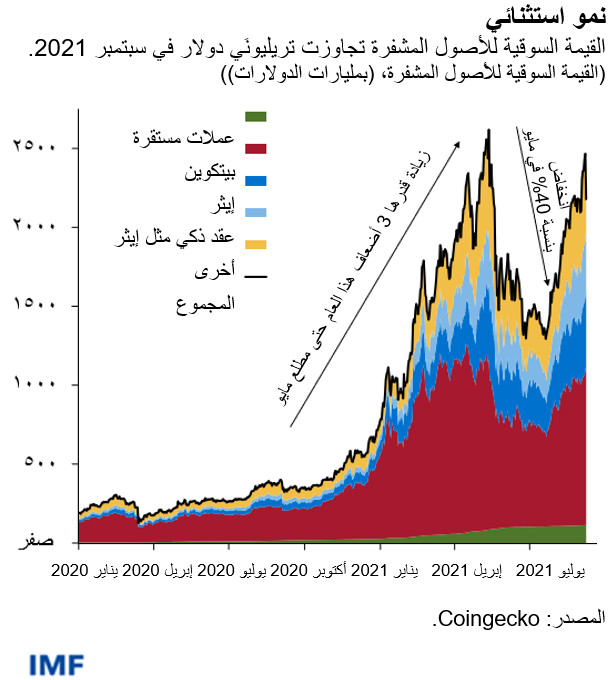

بحلول سبتمبر 2021 كانت القيمة السوقية الكلية لجميع الأصول المشفرة قد تجاوزت تريليونَي دولار أمريكي – بزيادة قدرها عشرة أضعاف عما كانت عليه في مطلع 2020. وبالإضافة إلى ذلك، فهناك منظومة بيئية كاملة* في حالة ازدهار، بكل ما تزخر به من مبادلات ومحافظ إلكترونية ومنقبين ومصْدِرين للعملات المستقرة (stablecoin*).

ويفتقر الكثير من هذه الكيانات إلى تطبيق ممارسات قوية فيما يتعلق بالجوانب التشغيلية وبالحوكمة والمخاطر. فعلى سبيل المثال، تعرضت مبادلات العملات المشفرة للأعطال المتكررة بصورة ملحوظة أثناء فترات اضطراب الأسواق. وهناك أيضا عدة حالات بارزة تمت فيها سرقة أموال من العملاء في سياق عمليات قرصنة. وحتى الآن، لم تترك هذه الأحداث أثرا كبيرا على الاستقرار المالي. غير أنه بانتقال الأصول المشفرة إلى مصاف الأصول الرئيسية المتداولة، فمن المتوقع أن تكتسب أهمية أكبر من حيث انعكاساتها المحتملة على الاقتصاد بمعناه الأوسع.

ولا تزال المخاطر التي تهدد حماية العملاء كبيرة نظرا لمحدودية الإفصاح والإشراف أو عدم كفايتهما. فعلى سبيل المثال، تم إدراج أكثر من 16 ألف رمز ("توكين") لعملات مشفرة في مختلف البورصات ويوجد منها اليوم حوالي 9000*، بينما اختفى العدد الباقي بصورة ما. ويرجع ذلك، مثلا، إلى أن الكثير منها لم يكن متداولا بأحجام كافية أو أن مطوريها قد تخلوا عن المشروع. ومن المرجح أن بعض هذه الرموز أنشئ لأغراض المضاربة فقط أو حتى الاحتيال الصريح.

كذلك يؤدي احتجاب هوية مستخدمي الأصول المشفرة (استخدامهم اسما مستعارا) إلى خلق ثغرات في البيانات التي تحصل عليها الأجهزة التنظيمية ويمكن أن تفتح أبوابا غير مرغوب فيها أمام غسل الأموال، بالإضافة إلى تمويل الإرهاب. وبالرغم من أن السلطات قد تستطيع تتبع المعاملات غير المشروعة، فإنها قد لا تتمكن من تحديد أطراف هذه المعاملات. وفضلا على ذلك، فإن الأطر التنظيمية التي تطبق على المنظومة البيئية المشفرة تختلف باختلاف البلدان، مما يجعل التنسيق أكثر صعوبة. فعلى سبيل المثال، تتم معظم المعاملات في إطار مبادلات العملات المشفرة عن طريق كيانات تعمل بصفة أساسية في المراكز المالية الخارجية، وهو ما لا يقتصر تأثيره على جعل الرقابة وفرض القواعد أمرا صعبا، بل يجعلهما أمرا شبه مستحيل دون تعاون دولي.

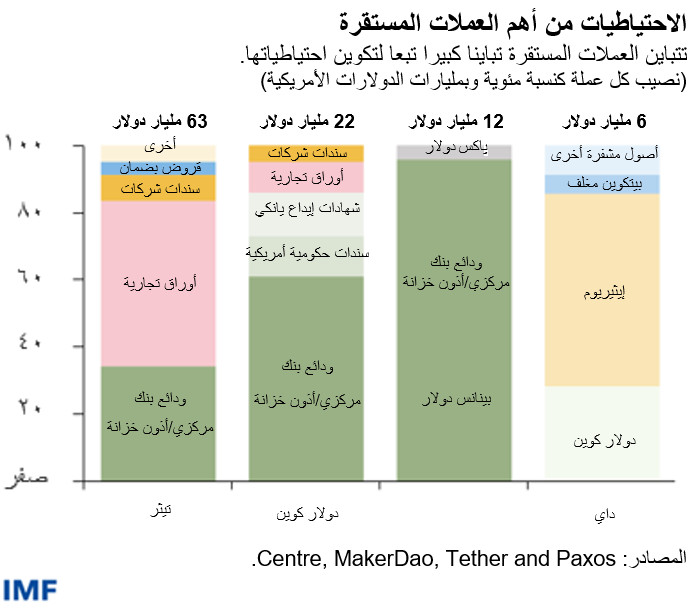

وتشهد "العملات المستقرة" (“stablecoins”) - التي عادة ما تهدف إلى ربط قيمتها بالدولار الأمريكي – نموا بسرعة البرق، حيث تصاعد المعروض منها بمقدار 4 أضعاف طوال عام 2021 لتصل قيمته إلى 120 مليار دولار أمريكي. غير أن مصطلح "العملة المستقرة" (“stablecoin*”) يغطي مجموعة شديدة التنوع من الأصول المشفرة ويمكن أن يكون مضللا. ونظرا لطبيعة تكوين الاحتياطيات من هذه العملات، فإن بعضها يمكن أن يتعرض لموجات سحب جماعي، مع ما يسببه ذلك من تداعيات على النظام المالي. ويمكن أن تكون موجات السحب الجماعي مدفوعة ببواعث القلق لدى المستثمرين إزاء مدى جودة الاحتياطيات المتوفرة منها أو السرعة التي يمكن أن تتم بها تصفيتها لتغطية متطلبات السداد المحتملة.

تحديات كبيرة في الفترة القادمة

بالرغم من صعوبة قياس مدى اعتماد الأصول المشفرة، فإن المسوح وغيرها من أدوات القياس تشير إلى أن اقتصادات الأسواق الصاعدة والاقتصادات النامية ربما تكون رائدة في هذا المجال. وأبرز ما يلاحظ في هذا الخصوص أن أحجام تداول المقيمين في هذه البلدان في بورصات العملات المشفرة قد سجلت زيادة حادة في عام 2021.

وبالنسبة للمستقبل، فمن شأن اعتماد هذه العملات بوتيرة سريعة وعلى نطاق واسع أن يؤدي إلى فرض تحديات كبيرة من خلال تعزيز قوى الدولرة في الاقتصاد – أو، في هذه الحالة، التشفير – حيث يبدأ المقيمون في استخدام الأصول المشفرة بدلا من العملة المحلية. ويمكن أن يتسبب التشفير في الحد من قدرة البنوك المركزية على تطبيق السياسة النقدية بكفاءة. ومن شأنه أيضا أن يخلق مخاطر على الاستقرار المالي، وذلك، على سبيل المثال، من خلال مخاطر التمويل والملاءة التي تنشأ عن عدم توافق العملات، وأن يضخم أهمية بعض المخاطر آنفة الذكر على حماية المستهلكين والنزاهة المالية.

ومن الممكن أيضا أن تزداد كثافة التهديدات التي تتعرض لها سياسة المالية العامة، نظرا لاحتمال أن تسهِّل الأصول المشفرة ممارسات التهرب الضريبي. وبالإضافة إلى ذلك، قد تتراجع أرباح سك العملة (تلك التي تترتب على حق إصدار العملة). ويمكن أيضا أن تؤدي زيادة الطلب على الأصول المشفرة إلى تيسير تدفقات رؤوس الأموال الخارجة التي تؤثر على سوق النقد الأجنبي.

وأخيرا، فإن هجرة نشاط "التنقيب" عن العملات المشفرة من الصين إلى اقتصادات الأسواق الصاعدة والاقتصادات النامية يمكن أن تكون له انعكاسات مؤثرة على استخدام الطاقة المحلية – وخاصة في البلدان التي تعتمد على أشكال من الطاقة أكثر كثافة في استخدام ثاني أكسيد الكربون، وكذلك البلدان التي تدعم* تكاليف الطاقة – نظرا لحجم الطاقة الكبير اللازم لأنشطة التنقيب.

التحرك على صعيد السياسات

كخطوة أولى، يتعين أن تكون الأجهزة التنظيمية والرقابية قادرة على متابعة التطورات السريعة في المنظومة البيئية المشفرة والمخاطر التي تنشأ عنها، عن طريق المعالجة السريعة لثغرات البيانات. ويعني الطابع العالمي للأصول المشفرة أنه ينبغي لصناع السياسات تعزيز التنسيق عبر الحدود لتقليص مخاطر مراجحة القواعد التنظيمية وضمان الكفاءة في الرقابة وفرض القواعد.

وينبغي للأجهزة التنظيمية الوطنية أيضا أن تولي أولوية لتنفيذ المعايير العالمية القائمة. وتنحصر أغلبية المعايير التي تركز على الأصول المشفرة حاليا في مجال غسل الأموال والمقترحات المتعلقة بالانكشافات المصرفية. غير أن المعايير الدولية الأخرى – في مجالات مثل تنظيم عمل الأوراق المالية، وكذلك المدفوعات، والتصفية والتسويات - قد تكون قابلة للتطبيق أيضا وتحتاج إلى الاهتمام.

وفي ظل تنامي دور العملات المستقرة، ينبغي أن تكون القواعد التنظيمية متناسبة مع مستوى المخاطر التي تنشأ عنها والوظائف الاقتصادية التي تخدمها. فعلى سبيل المثال، ينبغي أن تكون القواعد متوافقة مع الكيانات التي تقدم منتجات مشابهة (كالودائع المصرفية أو صناديق سوق المال).

وفي بعض الأسواق الصاعدة والاقتصادات النامية، يمكن أن يكون التشفير مدفوعا بضعف مصداقية البنك المركزي، وهشاشة النظم المصرفية، وأوجه عدم الكفاءة في نظم الدفع، ومحدودية فرص الحصول على الخدمات المالية. وينبغي أن تولي السلطات أولوية لتعزيز السياسات الاقتصادية الكلية وأن تنظر في منافع إصدار عملات رقمية من البنوك المركزية وتحسين نظم الدفع. وقد تساعد العملات الرقمية للبنوك المركزية على الحد من ضغوط التشفير إذا ساعدت على سد احتياج لتكنولوجيات دفع أفضل.

وعلى مستوى العالم، ينبغي أن يولي صناع السياسات أولوية لتسريع أداء المدفوعات عبر الحدود، وجعله أقل تكلفة، وأكثر شفافية وشمولا للجميع، استنادا إلى خارطة طريق مجموعة العشرين للمدفوعات العابرة للحدود.

إن الوقت عامل حيوي، والتحرك ينبغي أن يكون حاسما وسريعا وعلى مستوى جيد من التنسيق عالميا، حتى تتدفق المنافع بسهولة، ولكن مع معالجة مواطن الضعف في الوقت ذاته.

*بالانجليزية

******

ديميتريس دراكوبولوس يعمل خبيرا في شؤون القطاع المالي في قسم تحليل الأسواق العالمية التابع لإدارة الأسواق النقدية والرأسمالية بالصندوق. وهو من المساهمين في تقرير الاستقرار المالي العالمي فيما يتعلق بقضايا الأسواق الصاعدة، وأسواق الدخل الثابت، والأصول المشفرة، كما أنه عضو في فريق الصندوق المعني بالرقابة على الأسواق. وقبل انضمامه إلى الصندوق، كان يعمل في مجموعة الخدمات المالية Nomura في لندن، حيث تقلد مناصب متنوعة، منها رئيس الفريق البحثي المعني بالأسواق الصاعدة في أوروبا والشرق الأوسط وإفريقيا واقتصادي أول لشؤون منطقة اليورو. وقد بدأ ديميتريس حياته العملية في مؤسسة ليمان براذرز حيث انضم إلى الفريق المختص بمشتقات أسعار الفائدة. وهو يحمل درجة الماجستير في الاقتصاد من كلية بيركبيك بجامعة لندن، وبكالوريوس الاقتصاد والسياسة الاجتماعية من كلية لندن للاقتصاد والعلوم السياسية.

فابيو ناتالوتشي يعمل نائبا لمدير إدارة الأسواق النقدية والرأسمالية، وهو مسؤول عن "تقرير الاستقرار المالي العالمي" الذي يتضمن تقييم الصندوق للمخاطر التي يتعرض لها الاستقرار المالي العالمي. وقبل انضمامه إلى الصندوق، كان مديرا مشاركا أقدم في قسم الشؤون النقدية بمجلس الاحتياطي الفيدرالي. وبين أكتوبر 2016 ويونيو 2017، كان نائبا لمساعد الوزير لشؤون الاستقرار والتنظيم الماليين الدوليين، في وزارة الخزانة الأمريكية. والسيد ناتالوتشي حاصل على درجة الدكتوراه في الاقتصاد من جامعة نيويورك.

إيفان باباجورجيو يعمل نائبا لرئيس قسم مراقبة وتحليل الأسواق العالمية في إدارة الأسواق النقدية والرأسمالية بالصندوق. وهو من مؤلفي تقرير الاستقرار المالي العالمي في الموضوعات المتعلقة بقضايا الأسواق الصاعدة ومخاطر الائتمان السيادي وأسواق الدخل الثابت والتمويل المستدام. وكان يعمل قبل ذلك في وحدة بلدان الشمال الأوروبي في الإدارة الأوروبية بالصندوق، حيث كان يكتب عن السياسات الاحترازية الكلية، ومدخرات الأسر، وقضايا القطاع الخارجي. وقبل انضمامه إلى الصندوق، كان محللا استراتيجيا لشؤون الدخل الثابت على جانب البيع في نيويورك ولندن، حيث كان يركز على أسعار الفائدة وأسعار الصرف المحلية في الأسواق الصاعدة. وهو حاصل على درجة الدكتوراه في بحوث العمليات والهندسة المالية من جامعة برينستون.