"وصلت اللقاحات!" – إنها صيحة الترحيب التي سمعها العالم كله والتي عززت الآمال في حدوث تعافٍ اقتصادي عالمي في 2021. ولكن إلى أن تصبح اللقاحات متاحة على نطاق واسع، فإن انتعاش أسعار السوق والتعافي الاقتصادي مرهونان باستمرار الدعم من السياسة النقدية وسياسة المالية العامة.

ولا تزال المخاطر على الاستقرار المالي قيد السيطرة حتى الآن، لكننا لا نستطيع أن نركن إلى ذلك.

فقد زاد ارتفاع أسعار الأسهم وسندات الشركات وغيرها من الأصول ذات المخاطر بعدما أُعلِن من أخبار عن نشر اللقاحات. ولم تكترث الأسواق المالية بتزايد حالات الإصابة بفيروس كوفيد-19، إذ عولت على أن استمرار الدعم من السياسات يعوض الأخبار الاقتصادية السيئة على المدى القصير ويبني جسرا نحو المستقبل. وفي ظل استمرار الانفصال الواضح بين الأسواق المالية المفرطة في النشاط والتعافي الاقتصادي الذي لا يزال متأخرا، تخيم على الأفق إمكانية حدوث تصحيح سوقي إذا أعاد المستثمرون تقييم الآفاق الاقتصادية أو درجة الدعم المقدم من السياسات ومدة استمراره.

يقين لا تتزعزع

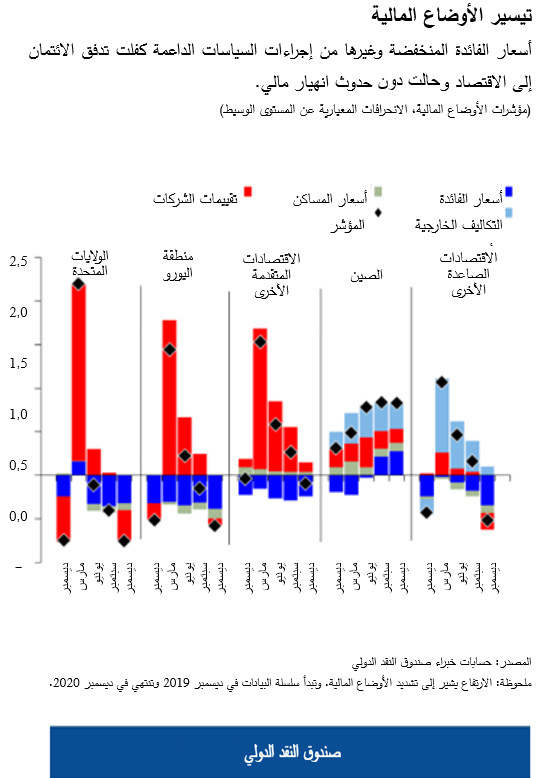

نظرا للدعم غير المسبوق الذي تقدمه السياسات، تم تيسير الأوضاع المالية إلى نحو كبير في العام الماضي، في تراجع واضح عن التشديد الحاد الذي حدث أثناء اضطرابات مارس 2020 في معظم البلدان، مما عزز النمو الاقتصادي.

ورغم تزايد حالات الإصابة بفيروس كوفيد-19، انتعشت أسعار أسهم الشركات في قطاعات مثل الطيران وسلاسل الفنادق والخدمات الاستهلاكية بفضل استمرار توجُه المستثمرين إلى هذه القطاعات التي أنهكتها الأزمة بحثا عن صفقات مربحة. ففي الاقتصادات المتقدمة، ضاقت فروق العائد بشكل حاد – وهي الفرق بين عائدات سندات الشركات وعائدات سندات الخزانة الأمريكية ذات الآجال المماثلة – سواء للشركات ذات التصنيف الائتماني المرتفع أو المنخفض، حتى اقتربت من المستويات السائدة قبل جائحة كوفيد-19 أو قَلَّت عنها، وانخفضت أسعار الفائدة إلى مستويات قياسية، مما خفض تكاليف التمويل على الشركات، كما حفز المستثمرين على زيادة المخاطرة في سعيهم لتحقيق عائدات أعلى على استثماراتهم.

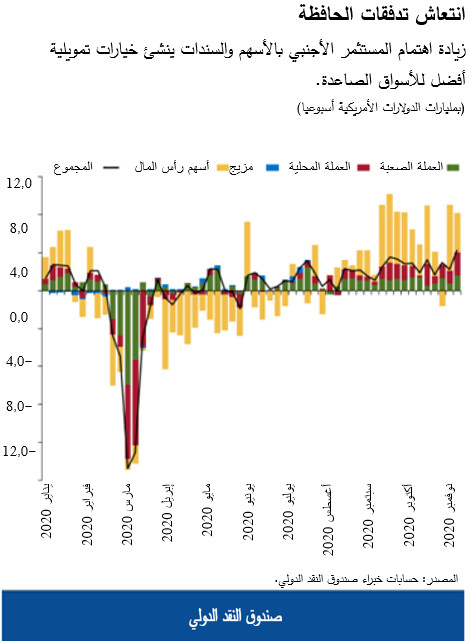

وقد استفادت بلدان الأسواق الصاعدة وشركاتها أيضا من تحسن المزاج السائد في السوق، مما وصل بإصداراتها من السندات إلى مستويات قياسية مرتفعة في عام 2020. وهنا أيضا حدث انكماش حاد في فرق العائد بين سندات الدين السيادي ودين الشركات من ناحية وسندات الخزانة الأمريكية من ناحية أخرى. وانتعش الاستثمار الأجنبي في الأصول المالية للأسواق الصاعدة (الأسهم والسندات)، مما أتاح مزيدا من الخيارات لتمويل احتياجات تجديد الدين الكبيرة في عام 2021.

وقد يتضرر النشاط الاقتصادي في بلدان عديدة من جراء طفرة الإصابات بفيروس كوفيد-19 وقيود الصحة العامة المصاحبة التي فرضتها الحكومات منذ أواخر عام 2020. غير أنه يبدو أن المستثمرين يشعرون بالتفاؤل إزاء آفاق النمو في عام 2021، ثقة منهم في أن صناع السياسات سيستمرون في دعم الأسواق المالية على طول المسار نحو التعافي.

واقع مزدوج

لا يزال الكثير من المحللين والمستثمرين يعربون عن قلقهم من أن القيمة الحقيقية للأصول ذات المخاطر، مثل الأسهم وسندات الشركات، تبدو غير متسقة مع قيمتها السوقية. فعلى سبيل المثال، نجدهم يشيرون إلى عدم الاتساق بين أسعار سوق الأسهم وتقييماتها السوقية (بالغة الارتفاع) والتقييمات المتناسبة مع أساسيات الاقتصاد (التي لا تزال ضعيفة)، وخاصة عند النظر إلى أوجه عدم اليقين الاقتصادي الكبيرة.

غير أن أطرافا أخرى مشاركة في السوق تذهب إلى إمكانية تفسير تقييمات السوق الحالية بالنظر إلى بيئة أسعار الفائدة المنخفضة لفترة مطولة.

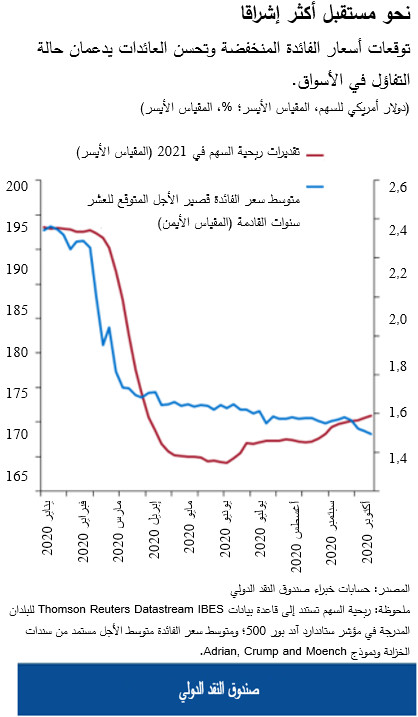

وتبريرا لانتعاش أسعار الأسهم في السوق، تشير هذه الأطراف إلى توقعات استمرار أسعار الفائدة شديدة الانخفاض في المستقبل المنظور (رغم ارتفاع أسعار الفائدة طويلة الأجل مؤخرا في الولايات المتحدة) والتوقعات المعدلة بالزيادة لأرباح الشركات منذ الإعلان عن اللقاحات. ويذكرون في هذا الصدد أيضا التقلب المرتفع نسبيا في أسواق الأسهم كما يتضح من مؤشر مؤشر ستاندارد آند بور 500 للتقلبات الضمنية في أسعار عقود الخيار (S&P500 VIX) – وهو مقياس لمزاج السوق – والذي يمكن أن نتوقع له مستوى أقل من ذلك إذا كان المستثمرون مبالغين بالفعل. وقد ساقوا اعتبارات مشابهة بشأن الدعم المقدم من السياسات تفسيراً لأوضاع أسواق الائتمان.

دعم السياسات لا يزال ضروريا

ينبغي لصناع السياسات حماية التقدم الذي تحقق حتى الآن والبناء على نشر اللقاحات للعودة إلى النمو المستدام عن طريق الحفاظ على الطابع التيسيري للسياسة النقدية، وضمان دعم السيولة في قطاعي الأسر والشركات، والوقاية من المخاطر المالية.

ومن الممكن أن يؤدي تخفيض الدعم أو إلغاؤه في هذه المرحلة إلى تهديد التعافي الاقتصادي العالمي.

إفراط وتفريط – ما مدى خطورة احتمال حدوث تصحيح سوقي؟

بينما لا يوجد حتى الآن أي بديل لاستمرار الدعم من السياسة النقدية، فإن هناك مخاوف مشروعة حول الإفراط في المخاطرة والطفرات اللاعقلانية في السوق. ويخلق هذا الموقف مأزقا صعبا بالنسبة لصناع السياسات. فهم يحتاجون إلى الحفاظ على تيسير أوضاع السوق لإقامة جسر نحو نشر اللقاحات والتعافي الاقتصادي. ولكنهم يحتاجون أيضا إلى حماية النظام المالي من العواقب غير المقصودة لسياساتهم، مع البقاء في حدود المهام المنوطة بهم.

وإذ يعول المستثمرون على استمرار الدعم الذي تقدمه السياسات، فإن هناك شعورا بالتراخي يبدو متغلغلا في الأسواق. ومع اقتران ذلك بتوحُّد واضح في رؤى المستثمرين، تزداد مخاطر حدوث تصحيح أو "إعادة تسعير" في الأسواق. ومن شأن حدوث تصحيح حاد مفاجئ في أسعار الأصول – نتيجة لاستمرار زيادة أسعار الفائدة، على سبيل المثال – أن يتسبب في تشديد الأوضاع المالية. ويمكن أن يتفاعل ذلك مع مواطن الضعف المالي القائمة، مما يخلق تداعيات على الثقة ويهدد الاستقرار الاقتصادي الكلي والمالي.

ولا تزال المخاطر على الاستقرار المالي قيد السيطرة حتى الآن، ولكن ينبغي التحرك لمعالجة مواطن الضعف التي كشفت عنها الجائحة، ومنها تزايد دين الشركات، وأوجه الهشاشة في قطاع المؤسسات المالية غير المصرفية، وتزايد الدين السيادي، وبواعث القلق بشأن مدى إمكانية نفاذ بعض الاقتصادات النامية إلى الأسواق، وتراجُع الربحية في بعض النظم المصرفية.

وينبغي لصناع السياسات استغلال الفترة الراهنة للعمل على حماية الاستقرار المالي بتطبيق إجراءات احترازية كلية (مثل الإشراف الرقابي والاحترازي الكلي الأشد صرامة، بما في ذلك إجراء اختبارات موجهة لقياس قدرة البنوك على تحمل الضغوط واستخدام أدوات احترازية مع المقترضين ذوي الرفع المالي الفائق) وإنشاء أدوات جديدة حسب الحاجة. فعلى سبيل المثال، ينظر صناع السياسات فيما إذا كان إطار السلامة الاحترازية الكلية للمؤسسات المالية غير المصرفية قد يحتاج إلى تعزيز لمعالجة أوجه الضعف التي ظهرت للعيان أثناء اضطرابات مارس الماضي.

وتمثل معالجة مواطن الضعف من خلال هذه السياسات ضرورة أساسية لتجنب تعريض النمو الاقتصادي للخطر على المدى المتوسط والحيلولة دون عدم الاستقرار المالي الناجم عن اضطراب الاقتصاد العالمي.

*****

توبياس أدريان يشغل منصب المستشار المالي ومدير إدارة الأسواق النقدية والرأسمالية في صندوق النقد الدولي. وبهذه الصفة، يتولى قيادة عمل الصندوق المعني بالرقابة على القطاع المالي والإشراف على أنشطة بناء القدرات، والسياسات النقدية والاحترازية الكلية، والتنظيم المالي، وإدارة الدين، والأسواق الرأسمالية. وقبل انضمامه إلى الصندوق، كان نائبا أقدم لرئيس بنك الاحتياطي الفيدرالي في نيويورك والمدير المشارك لمجموعة البحوث والإحصاء. وقد قام السيد أدريان بالتدريس في جامعتي برينستون ونيويورك ونُشِرت له أعمال عديدة في الدوريات المتخصصة في الاقتصاد والعلوم المالية، بما في ذلك American Economic Review وJournal of Finance وJournal of Financial Economics وReview of Financial Studies . وتركز أعماله البحثية على الآثار الإجمالية لتطورات أسواق رأس المال. وهو حاصل على درجة الدكتوراه من معهد ماساتشوستس للتكنولوجيا، ودرجة الماجستير من كلية لندن لعلوم الاقتصاد، ودبلوم من جامعة غوته في فرانكفورت، ودرجة الماجستير من جامعة دوفين في باريس.

فابيو ناتالوتشي يعمل نائبا لمدير إدارة الأسواق النقدية والرأسمالية، وهو مسؤول عن "تقرير الاستقرار المالي العالمي" الذي يتضمن تقييم الصندوق للمخاطر التي يتعرض لها الاستقرار المالي العالمي. وقبل انضمامه إلى الصندوق، كان مديرا مشاركا أقدم في قسم الشؤون النقدية بمجلس الاحتياطي الفيدرالي. وبين أكتوبر 2016 ويونيو 2017، كان نائبا لمساعد الوزير لشؤون الاستقرار والتنظيم الماليين الدوليين، في وزارة الخزانة الأمريكية. والسيد ناتالوتشي حاصل على درجة الدكتوراه في الاقتصاد من جامعة نيويورك.