Полный текст (PDF)

• Прогнозируется, что мировой рост достигнет 3,9 процента в 2018 и 2019

годах, что соответствует прогнозам апрельского выпуска «Перспектив развития

мировой экономики» (ПРМЭ) 2018 года, но подъем становится менее

равномерным, а риски, угрожающие перспективам роста, возрастают. Темпы

подъема, по-видимому, уже достигли своего пика в некоторых ведущих

экономиках, а рост стал менее синхронизированным. В Соединенных Штатах

краткосрочная динамика усиливается в соответствии с прогнозами апрельского

выпуска ПРМЭ, и в течение последних недель доллар США укрепился примерно на

5 процентов. Прогнозы роста пересмотрены в сторону снижения для зоны евро,

Японии и Соединенного Королевства в связи с непредвиденными снижениями

активности в начале 2018 года. Среди стран с формирующимся рынком и

развивающихся стран перспективы роста также становятся более неравномерными

в условиях растущих цен на нефть, повышения доходности в США, эскалации

напряженности в торговой сфере и рыночного давления на страны с менее

прочными экономическими детерминантами. Прогнозы роста были снижены для

Аргентины, Бразилии и Индии, тогда как перспективы для стран — экспортеров

нефти улучшились.

• Баланс рисков еще больше сместился в сторону ухудшения, в том числе в

краткосрочном плане. Недавно объявленные и ожидаемые повышения тарифов

Соединенными Штатами и ответные меры стран-партнеров по торговле увеличили

вероятность эскалации и сохранения торговых мер. Это может подорвать

восстановление экономики и снизить среднесрочные перспективы роста, как за

счет прямого воздействия на размещение ресурсов и производительность, так и

за счет повышения неопределенности и уменьшения инвестиций. Условия на

финансовых рынках остаются мягкими для стран с развитой экономикой, при

этом на некоторых рынках наблюдаются узкие спреды и завышенная стоимость

активов, волатильность является низкой, но это может быстро измениться.

Возможные триггеры включают растущую напряженность и конфликты в торговой

сфере, геополитические проблемы и все большую политическую

неопределенность. Повышение показателей инфляции в США, где безработица

ниже 4 процентов, но где рынки учитывают при ценообразовании гораздо более

пологую траекторию процентных ставок, чем та, которую предусматривают

прогнозы Комитета по операциям на открытом рынке ФРС, может также привести

к внезапной переоценке экономических детерминантов и рисков инвесторами.

Ужесточение финансовых условий может привести к дезорганизующим

корректировкам в структуре портфелей, резким изменениям курсов валют и

дальнейшему снижению притока капитала в страны с формирующимся рынком,

особенно в страны с более слабыми экономическими детерминантами или более

высокими политическими рисками.

• Недопущение использования протекционистских мер и нахождение совместного

решения, которое способствует продолжению роста торговли товарами и

услугами, остаются насущными задачами для сохранения подъема мировой

экономики. Меры политики и реформы должны быть ориентированы на поддержание

активности, ускорение темпов среднесрочного экономического роста и

повышение его инклюзивности. Но при меньших незадействованных мощностях и

росте рисков ухудшения ситуации многим странам необходимо восстановить

бюджетные резервы для обеспечения пространства для маневра в политике для

следующего спада и укрепления финансовой устойчивости по отношению к

возможной более высокой волатильности на рынках.

Подъем продолжается менее равномерными темпами

В условиях, когда фаза подъема мирового цикла приближается к двухлетней

отметке, темпы подъема, по-видимому, уже достигли своего пика в некоторых

ведущих экономиках, а рост стал менее синхронизированным в разных странах.

Среди стран с развитой экономикой различия в темпах между США, с одной

стороны, и Европой и Японией — с другой, увеличиваются. Рост также

становится более неравномерным среди стран с формирующимся рынком и

развивающихся стран, что объясняется сочетанием воздействия растущих цен на

нефть, повышения доходности в США, изменением настроений в связи с

эскалацией напряженности в торговой сфере и неопределенность в политической

сфере и в отношении мер политики внутри стран. Хотя финансовые условия

остаются в основном благоприятными, эти факторы привели к снижению притока

капитала, повышению стоимости финансирования и давлению на курсы валют,

более мощному в странах с менее прочными экономическими показателями или

повышенными политическими рисками. Данные, собираемые с высокой

периодичностью, рисуют неоднозначную картину мировой активности в ближайшей

перспективе. Темпы роста объемов розничных продаж, по-видимому, во втором

квартале повысились, и данные опросов менеджеров по закупкам в секторе

услуг остаются в целом позитивными. Однако рост промышленного производства,

по-видимому, замедлился, а данные опросов менеджеров по закупкам в

обрабатывающей промышленности указывают на ослабление динамики новых

экспортных заказов.

Цены на биржевые товары и инфляция. Главным образом в результате

недостаточного предложения мировые цены на нефть за период с февраля 2018

года (базисный период для апрельского выпуска ПРМЭ 2018 года) по начало

июня 2016 года (базисный период для июльского Бюллетеня ПРМЭ 2018 года)

выросли на 16 процентов. В июне производители нефти Организации стран —

экспортеров нефти (ОПЕК) и за пределами ОПЕК согласились повысить добычу

примерно на 1 млн баррелей в день с текущего уровня, чтобы исправить

недавнее отставание от целевого уровня для группы, установленного в ноябре

2016 года. Ожидания рынка указывают на то, что снижение мощностей в

Венесуэле и санкции США в отношении Ирана могут создать для группы

трудности с последовательным достижением согласованного увеличения добычи.

Вместе с тем, фьючерсные рынки позволяют предположить, что цены, скорее

всего, снизятся в последующие 4‒5 лет (отчасти из-за увеличения добычи

сланцевой нефти в США), — по состоянию на конец июня среднесрочные

фьючерсные цены сейчас составляют около 59 долларов за баррель (на 20

процентов ниже текущего уровня). Повышение цен на топливо привело к

увеличению общего уровня инфляции в странах с развитой экономикой и странах

с формирующимся рынком. Базовая инфляция повысилась в США, поскольку

ситуация на рынке труда стала еще более напряженной и несколько возросла в

зоне евро. Базовая инфляция также повысилась в странах с формирующимся

рынком, что в некоторых случаях объяснялось воздействием снижения курса

национальных валют, а в других — эффектами второго порядка повышения цен на

топливо. Цены на сельскохозяйственные биржевые товары незначительно

выросли, что объясняется снижением избыточного предложения.

Финансовые условия в странах с развитой экономикой. При более высоких

показателях инфляции и активном создании рабочих мест Федеральная резервная

система США продолжала курс на постепенную нормализацию денежно-кредитной

политики. В июне она повысила целевой диапазон для ставки по федеральным

фондам на 25 базисных пунктов и сигнализировала о двух дополнительных

повышениях ставки в 2018 году и трех в 2019 году, что означает более

быстрый график, чем указывалось в марте. ЕЦБ объявил, что он сократит

ежемесячный объем покупок активов с текущего уровня 30 до 15 млрд евро в

октябре, ожидается, что программа закончится в декабре. Он также отметил,

что сохранит директивные ставки на текущем уровне по крайней мере до лета

2019 года, что означает указания относительно более мягкого направления

политики, чем ожидалось участниками рынка. Доходность по 10-летним

государственным облигациям США, составлявшая около 2,85 процента в начале

июля, с февраля несколько повысилось, тогда как доходность по 10-летним

федеральным облигациям Германии, равная примерно 30 базисным пунктам, за

тот же период снизилась. Среди других стран с развитой экономикой в конце

мая суверенные спреды Италии увеличились на самую большую величину с 2012

года из за трудностей с формированием нового правительства. С тех пор они

снизились, но на начало июля сохраняются на уровне примерно 240 базисных

пунктов из-за обеспокоенности будущей политикой. Вторичные эффекты для

рынков облигаций других стран с развитой экономикой были в основном

ограниченными, суверенные спреды других стран в зоне евро остаются узкими.

Курсы акций в странах с развитой экономикой в целом выше их уровней в

феврале-марте. После всплеска в феврале волатильность спала, а склонность к

принятию риска является значительной. В результате, финансовые условия в

странах с развитой экономикой остаются в целом мягкими.

Финансовые условия в странах с формирующимся рынком. Центральные банки

ведущих стран с формирующимся рынком (в том числе Аргентины, Индии,

Индонезии, Мексики и Турции) повысили директивные ставки в ответ на

инфляционное давление и давление на курс валюты (в некоторых случаях, в

сочетании с разворотом направленности потоков капитала). Долгосрочная

доходность в последние месяцы также растет, а спреды в целом увеличились.

Большинство индексов акций формирующихся рынков немного снизились, что

объясняется в некоторых случаях опасениями относительно дисбалансов

(например, в Аргентине и Турции) и в более общем плане, растущими рисками

ухудшения перспектив.

Обменные курсы и потоки капитала. По состоянию на начало июля доллар США в

реальном эффективном выражении укрепился более чем на 5 процентов с февраля

2018 года (базисный период для апрельского выпуска ПРМЭ 2018 года), тогда

как курсы евро, японской иены и британского фунта стерлингов оставались в

целом неизменными. Курсы валют некоторых стран с формирующимся рынком,

напротив, резко снизились. Из-за опасений относительно финансовых и

макроэкономических дисбалансов аргентинский песо ослаб на 20 процентов, а

турецкая лира — примерно на 10 процентов. Курс бразильского реала упал

более чем на 10 процентов из-за более слабого, чем ожидалось,

восстановления экономики и политической неопределенности. Менее

благоприятные, чем предполагалось, макроэкономические данные по Южной

Африке способствовали снижению курса южноафриканского ранда на 7 процентов,

что частично свело на нет укрепление валюты, происходившее в конце 2017 и

начале 2018 года. Курсы валют крупных стран с формирующимся рынком в Азии в

целом соответствовали их уровням в феврале, при этом китайский юань

несколько ослаб. В связи с признаками финансового стресса в некоторых

уязвимых странах и растущей напряженности в торговой сфере потоки капитала

в страны с формирующимся рынком во втором квартале по май включительно

уменьшились после активного старта в начале года при росте продаж

портфельных долговых бумаг нерезидентам.

Прогнозы мирового роста

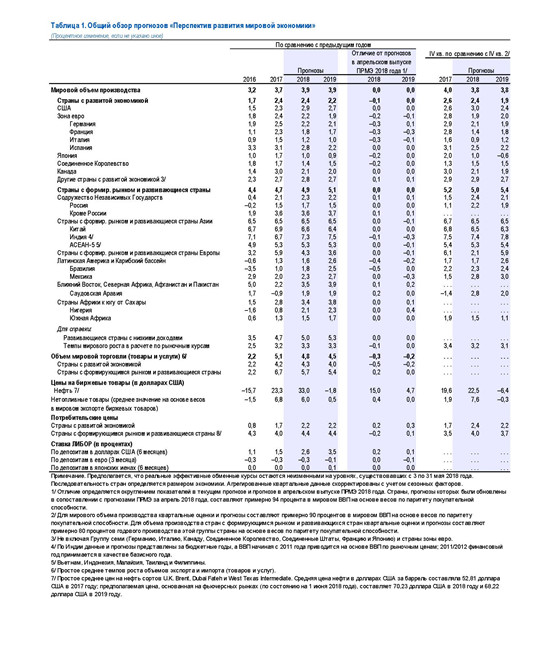

Мировой рост в 2018 и 2019 годах, как ожидается, составит 3,9 процента, как

прогнозировалось в апрельском ПРМЭ 2018 года. Хотя общие цифры указывают на

в основном неизменные глобальные прогнозы по сравнению с апрельским ПРМЭ,

пересмотры исходных прогнозов указывают на различные перспективы для разных

стран. Базисный сценарий предполагает постепенное ужесточение финансовых

условий, но они остаются при этом благоприятными, в отдельных точках

возникает давление в связи с различиями в экономических детерминантах.

Предполагается, что нормализация денежно-кредитной политики в странах с

развитой экономикой будет происходить устойчивым образом с надлежащим

информированием участников рынка. Рост внутреннего спроса (особенно

инвестиций, которые являются важным компонентом глобального подъема), как

ожидается, будет продолжаться высокими темпами, хотя общий рост объема

производства в ряде случаев замедляется там, где он в течение нескольких

кварталов превышал тренд. В базисном прогнозе прямые эффекты снижения

активности от недавно объявленных и ожидаемых торговых мер

[1] , как

предполагается, будут невелики, поскольку пока эти меры сказываются лишь на

очень малой доле мировой торговли. Базисный сценарий также предполагает

ограниченные вторичные эффекты для настроений рынка, даже если нарастающая

напряженность в торговой сфере представляет собой риск ухудшения ситуации.

Ожидается, что в 2018 году в странах с развитой экономикой рост останется

выше тренда на уровне 2,4 процента (аналогично 2017 году), а затем снизится

до 2,2 процента в 2019 году. Прогноз на 2018 год на 0,1 процентного пункта

ниже по сравнению с апрельским ПРМЭ, что в основном объясняется более

сильным, чем ожидалось, замедлением в зоне евро и Японии после нескольких

кварталов роста, опережавшего потенциальный.

• В США краткосрочная динамика экономики, как ожидается, временно усилится

в соответствии с апрельским прогнозом ПРМЭ, при этом рост, по прогнозам,

составит 2,9 процента в 2018 году и 2,7 процента в 2019 году. Значительный

бюджетный стимул, в сочетании с уже динамичным частным конечным спросом,

приведет повышению производства сверх потенциала и снизит безработицу ниже

уровней, последний раз наблюдавшихся 50 лет назад, создав дополнительное

инфляционное давление. С усилением внутреннего спроса импорт должен

повыситься, что увеличит дефицит счета текущих операций США и чрезмерные

глобальные дисбалансы.

• Рост в зоне евро, как ожидается, постепенно снизится с 2,4 процента в

2017 году до 2,2 процента в 2018 году и 1,9 процента в 2019 году (снижение

прогноза роста на 2018 год на 0,2 процентного пункта и на 0,1 процентного

пункта для 2019 года по сравнению с апрельским ПРМЭ). Прогнозы роста на

2018 год были снижены для Германии и Франции после того, как активность

снизилась больше, чем ожидалось, в первом квартале, и в Италии, где более

значительные суверенные спреды и ужесточение финансовых условий в

результате недавней политической неопределенности, как предполагается,

будут сдерживать рост внутреннего спроса.

• Прогноз роста Японии был снижен до 1,0 процента для 2018 года (на 0,2

процентного пункта ниже по сравнению с прогнозом апрельского ПРМЭ) после

сокращения в первом квартале из-за вялого частного потребления и

инвестиций. Рост экономики, как ожидается, повысится в оставшуюся часть

года и в 2019 году, этому будут содействовать более активное частное

потребление, внешний спрос и инвестиции.

Страны с формирующимся рынком и развивающиеся страны в последние месяцы

испытывают мощное влияние негативных факторов: рост цен на нефть, повышение

доходности в США, укрепление доллара США, напряженность в торговой сфере и

геополитические конфликты. Прогнозы для регионов и отдельных стран, таким

образом, отличаются в зависимости от того, как эти глобальные силы

взаимодействуют с внутренними специфическими факторами. Финансовые условия

в целом по-прежнему благоприятствуют росту, хотя между странами наблюдаются

различия в силу экономических детерминантов и политической

неопределенности. В ситуации, когда повышательная динамика экспортеров

нефти из-за роста цен на нефть нейтрализуется общим торможением других

стран из-за упомянутых выше сил, общие прогнозы роста группы на 2018 и 2019

годы остаются неизменными по сравнению с апрельским ПРМЭ и составляют 4,9

процента и 5,1 процента, соответственно.

• Страны с формирующимся рынком и развивающиеся страны Азии, как ожидается,

сохранят высокие показатели и будут расти темпами в 6,5 процента в

2018–2019 годах. Предполагается, что рост в Китае замедлится с 6,9 процента

в 2017 году до 6,6 процента в 2018 году и 6,4 процента в 2019 году,

поскольку ужесточится регулирование финансового сектора, а внешний спрос

ослабнет. Темпы роста Индии, как ожидается, возрастут с 6,7 процента в 2017

году до 7,3 процента в 2018 году и 7,5 процента в 2019 году, по мере

затухания тормозящего воздействия инициативы по обмену банкнот и введения

налога на товары и услуги. Этот прогноз ниже на 0,1 процентного пункта и

0,3 процентного пункта, соответственно, для 2018 и 2019 годов, чем в

апрельском ПРМЭ, из-за негативных последствий более высоких цен на нефть

для внутреннего спроса и более быстрого, ожидалось, ужесточения

денежно-кредитной политики из-за ожидаемой более высокой инфляции. Рост в

странах АСЕАН-5, по прогнозу, стабилизируется на уровне примерно 5,3

процента в условиях, когда внутренний спрос остается динамичным, а экспорт

продолжает расти.

• В странах с формирующимся рынком и развивающихся странах Европы

прогнозируется замедление роста с 5,9 процента в 2017 году до 4,3 процента

в 2018 году и дополнительно до 3,6 процента в 2019 году (для 2019 года на

0,1 процентного пункта ниже, чем в апрельском ПРМЭ). Финансовые условия

стали более жесткими для ряда стран с крупными внешними дефицитами,

особенно для Турции, где рост снизится с 7,4 процента в 2017 году до 4,2

процента в этом году.

• Рост в Латинской Америке, по прогнозу, немного повысится: с 1,3 процента

в 2017 году до 1,6 процента в 2018 году, и дополнительно до 2,6 процента в

2019 году (на 0,4 и на 0,2 процентного пункта ниже, чем в апрельском

выпуске ПРМЭ). Хотя повышение цен на биржевые товары по-прежнему

благоприятствует экспортерам биржевых товаров в регионе, пониженный прогноз

по сравнению с апрелем отражает более трудные перспективы основных экономик

из-за ужесточения финансовых условий и необходимых изменений в политике

(Аргентина); сохраняющихся последствий забастовок и политической

неопределенности (Бразилия); напряженности в торговой сфере и длительной

неопределенности относительно переговоров по пересмотру НАФТА и программы

мер экономической политики нового правительства (Мексика). Прогноз для

Венесуэлы, переживающей стремительное снижение активности и гуманитарный

кризис, был дополнительно снижен несмотря на рост цен на нефть, поскольку

добыча нефти резко сократилась.

• Страны-экспортеры нефти в регионе Ближнего Востока, Северной Африки,

Афганистана и Пакистана пользуются улучшением прогноза цен на нефть, но

перспективы для стран-импортеров нефти остаются нестабильными. В ряде стран

по-прежнему существует потребность в значительной бюджетной консолидации, а

угроза интенсификации геополитического конфликта продолжает сказываться на

росте в регионе. Прогнозируется, что рост повысится с 2,2 процента в 2017

году до 3,5 процента в 2018 году и дополнительно до 3,9 процента в 2019

году (для 2019 года на 0,2 процентного пункта выше, чем в апрельском ПРМЭ).

• В странах Африки к югу от Сахары восстановление должно продолжиться, и

этому способствует повышение цен на биржевые товары. Ожидается, что темпы

роста в регионе увеличатся с 2,8 процента в 2017 году до 3,4 процента в

текущем году и дополнительно до 3,8 процента в 2019 году (для 2019 года на

0,1 процентного пункта выше прогноза апрельского выпуска ПРМЭ). Повышение

прогноза отражает улучшение перспектив экономики Нигерии. Ее темпы роста

должны увеличиться с 0,8 процента в 2017 году до 2,1 процента в 2018 году и

до 2,3 процента в 2019 году (для 2019 года прогноз на 0,4 процентного

пункта выше, чем в апрельском ПРМЭ) в силу улучшения перспектив цен на

нефть. Несмотря на более слабые, чем ожидалось, итоги первого квартала в

Южной Африке (отчасти обусловленные временными факторами), ожидается, что

экономика несколько восстановится за оставшуюся часть 2018 года и 2019 год,

поскольку повышение доверия, связанное с новым руководством, будет

постепенно проявляться в росте частных инвестиций.

• Экономический рост в Содружестве Независимых Государств, как ожидается,

стабилизируется на уровне примерно 2,3 процента в 2018–2019 годах, по

сравнению с апрельским выпуском ПРМЭ прогноз повышен на 0,1 процентного

пункта для каждого года. Перспективы российской экономики аналогичны

апрельскому прогнозу, при этом положительные эффекты более высоких цен на

нефть уравновешиваются влиянием санкций, а прогноз по Казахстану улучшился

из-за повышения цен на нефть.

Баланс рисков смещен в сторону снижения роста

Хотя базисный прогноз мирового роста остается примерно без изменений,

баланс рисков в ближайшем плане сместился в сторону ухудшения, также как и

в апрельском выпуске ПРМЭ 2018 года, остается смещенным в сторону ухудшения

в среднесрочном плане. Возможность более энергичного роста, чем в прогнозе,

несколько угасла с учетом слабых итогов первого квартала в ряде крупных

стран, снижения экономических индикаторов высокой периодичности и

ужесточения финансовых условий в некоторых уязвимых странах. Риски

ухудшения ситуации, с другой стороны, стали более выраженными, главным

образом из-за возможностей эскалации и продолжения торговых мер или более

жестких глобальных финансовых условий.

• Финансовая напряженность. Недавние всплески волатильности подчеркивают

возможность резких изменений глобальных финансовых условий из-за переоценки

рынками экономических детерминантов и рисков, в том числе изменения

ожиданий относительно денежно-кредитной политики, или последствий растущей

напряженности в торговой сфере, неожиданного повышения премий за риск или

за срок и повышения политической неопределенности. Как отмечалось в

апрельских выпусках ПРМЭ и Доклада о глобальной финансовой стабильности,

признаки повышения инфляции в США сверх ожиданий могут также привести к

изменению настроений рынка относительно роста процентных ставок, который

сейчас намного ниже параметров в базисном прогнозе ПРМЭ. Внезапное снижение

склонности к риску может вызвать дестабилизирующие изменения в структуре

портфелей, ускорить и расширить разворот потоков капитала от стран с

формирующимся рынком и привести к дальнейшему укреплению доллара США,

породить трудности в странах с высокой долей заемных средств и

фиксированным курсом валюты или с несоответствием активов и обязательств в

балансах. В некоторых странах зоны евро политическое бездействие и

политические шоки на национальном уровне могут привести к увеличению

суверенных спредов, ухудшению динамики государственного долга и ослаблению

балансов банков. В Китае, где официальные органы принимают позитивные меры

по снижению темпов роста кредита, нескоординированные регулятивные действия

в финансовой сфере и действия местных органов управления могут иметь

непреднамеренные последствия, вызывающие хаотичное изменение цен на

финансовые активы, увеличение рисков пролонгации кредита, и привести к

более тяжелым, чем предусмотрено прогнозом, негативным эффектам для

активности.

• Напряженность в торговой сфере. Перспективы также омрачаются

сохраняющейся напряженностью в торговой сфере и уменьшающейся поддержкой

мировой экономической интеграции в некоторых странах с развитой экономикой.

За последние несколько месяцев США ввели тарифы на различные импортные

товары, что вызвало ответные меры со стороны торговых партнеров. В то же

время ведутся переговоры о пересмотре НАФТА и экономических отношений между

Великобританией и остальными странами Европейского союза. Эскалация

напряженности в торговле может ухудшить настроения деловых кругов и

участников финансового рынка, нанести ущерб торговле и инвестициям. Помимо

непосредственного воздействия на настроения участников рынка, увеличение

числа торговых мер может увеличить неопределенность в отношении возможного

размаха торговых действий и тем самым препятствовать инвестициям, тогда как

повышение торговых барьеров сделает внешнеторговые товары менее доступными,

нарушит глобальные цепочки поставок и замедлит распространение новых

технологий, снизив таким образом производительность.

• Неэкономические факторы. Политическая неопределенность, в том числе с

учетом предстоящих выборов или периода сразу после них в нескольких

странах, может ограничить частные инвестиции и ослабить активность за счет

создания возможности замедления процесса реформ или значительных изменений

в целях политики. В конце мая в Европе распродажа итальянских облигаций

вновь высветила глубокие структурные проблемы и недостаточные резервы на

национальном уровне, что создало значительные риски для перспектив.

Геополитические риски и внутренние конфликты негативно сказываются на

перспективах в ряде стран, особенно на Ближнем Востоке и в странах Африки к

югу от Сахары. Более того, многие страны остаются уязвимыми в отношении

экономических и гуманитарных издержек в результате экстремальных погодных

явлений и других стихийных бедствий, что, возможно, существенно скажется на

других странах из-за миграционных потоков.

Приоритетные задачи экономической политики

Базисный прогноз для глобальной экономики указывает на продолжение, хотя и

менее равномерное, подъема в 2018–2019 годы, но в то же время возможности

для недостижения прогноза выросли. В этих условиях существует еще более

настоятельная необходимость принять меры политики и провести реформы,

которые продлят сегодняшний подъем и повысят устойчивость для уменьшения

возможности пагубного спада. Кроме того, среднесрочные прогнозы роста на

душу населения остаются ниже прошлых средних значений во многих странах.

Без комплексных мер по повышению потенциального объема производства и

обеспечения широкого распространения экономических благ разочарование

сложившейся экономической системой может способствовать еще большей

поддержке политике замкнутости, снижающей рост. Многостороннее

сотрудничество в рамках открытой и основанной на правилах системы торговли

предстоит сыграть жизненно важную роль в сохранении мирового экономического

подъема и укреплении среднесрочных перспектив. Ввиду разнообразия фаз

цикла, структурных ограничений и имеющихся возможностей для проведения

политики, приоритеты макроэкономической политики в разных странах

различаются.

• В странах с развитой экономикой направленность макроэкономической

политики должна соответствовать более зрелой фазе цикла. Там, где инфляция

приближается к целевым показателям, нормализация денежно-кредитной политики

в зависимости от поступающих данных может обеспечить плавную адаптацию. В

ситуации, когда долг достигает рекордно высоких уровней во многих странах,

налогово-бюджетная политика должна положить начало восстановлению резервов,

если это необходимо. Темпы этого процесса должны быть подобраны так, чтобы

избежать резкого торможения роста, при этом следует принять соответствующие

меры по повышению экономической инклюзивности. Проциклического бюджетного

стимула следует избегать и сокращать его (например, в США), тогда как

странам с бюджетными возможностями и избыточными внешними профицитами

следует предпринять дополнительные шаги для повышения внутреннего

потенциала роста и преодолении глобальных дисбалансов (например, в

Германии). Для укрепления среднесрочных перспектив странам следует отдавать

приоритет мерам в области предложения, которые повысят уровни

потенциального производства, в том числе за счет инвестиций в физическую и

цифровую инфраструктуру, увеличения коэффициента участия в рабочей силе

там, где старение угрожает предложению труда в будущем, и повышения

квалификации рабочей силы. Преодоление остающихся факторов уязвимости в

финансовом секторе крайне важно в некоторых странах с развитой экономикой в

зоне евро, в том числе путем продолжения очистки балансов, содействия

консолидации в странах с избыточным количеством банков и повышения

банковской рентабельности. В более общем плане, недопущение огульного

сворачивания посткризисной программы реформ регулирования поможет сохранить

устойчивость в потенциально более волатильной финансовой среде.

• Многим странам с формирующимся рынком и развивающимся странам необходимо

повысить устойчивость за счет надлежащего сочетания мер налогово-бюджетной,

монетарной, курсовой и пруденциальной политики для уменьшения уязвимости к

ужесточению мировых финансовых условий, резким изменениям валютных курсов и

развороту потоков капитала. Давние рекомендации о важности обуздания

чрезмерного роста кредита там, где это необходимо, сохранения прочных

балансов банков, ограничения несоответствия по срокам погашения и валютам,

а также поддержания упорядоченной ситуации на рынках стали еще более

актуальными ввиду возобновления волатильности на рынках. В целом допущение

гибкости обменного курса будет во многом способствовать смягчению

негативных внешних шоков, хотя при этом необходимо тщательно отслеживать,

как снижение обменных курсов сказывается на балансах частного и

государственного сектора и ожиданиях относительно внутренней инфляции.

Ввиду быстрого увеличения уровней долга за последнее десятилетие как в

странах с формирующимся рынком, так и в странах с низкими доходами,

бюджетная политика должна быть сосредоточена на сохранении и восстановлении

резервов там, где необходимо, за счет мер, благоприятствующих росту и

защищающих наиболее уязвимые группы населения. Для ускорения потенциального

роста и повышения его инклюзивности принципиальное значение по-прежнему

имеют структурные реформы, которые должны устранить узкие места в

инфраструктуре, укрепить деловую среду и повысить качество человеческого

капитала и обеспечить доступ к возможностям для всех слоев общества.

• Многостороннее сотрудничество остается необходимым для решения проблем,

которые выходят за рамки национальных границ. Мировая экономическая

интеграция в рамках открытой и основанной на правилах системы

многосторонней торговли повысила уровень жизни, помогла увеличить

производительность и распространить инновации во всем мире. Для сохранения

и расширения этих достижений страны должны действовать сообща в целях

дальнейшего снижения торговых издержек и преодоления разногласий без

повышения тарифных и нетарифных барьеров. Мировые действия на основе

сотрудничества необходимы в целом ряде других областей, таких как

завершение программы глобальных реформ финансового регулирования,

укрепление системы международного налогообложения и смягчение последствий и

преодоления изменения климата.

[1] К их числу относится повышение тарифов США на импортные солнечные панели, стиральные машины, сталь, алюминий и ряд видов китайской продукции, а также ответные меры торговых партнеров.