Европа: перед лицом вторичных эффектов, создаваемых торговлей и обрабатывающей промышленностью

8 ноября 2019 г.

Ссылки по теме

Как и в остальном мире, в Европе отмечается ослабление динамики торговли и обрабатывающей промышленности. Есть некоторые признаки того, что это замедление темпов роста распространяется на остальную экономику.

Хотя сфера услуг и потребление сохраняют относительную стойкость при высокой активности на рынке труда, инвестиции начинают терять набранные темпы.

Эти изменения привели к ослаблению экономической активности в регионе, особенно в странах Европы с развитой экономикой, — говорится в последнем диагностическом обследовании европейской экономики, проведенном МВФ.

Согласно прогнозам этого доклада, темпы роста снизятся с 2,3 процента в 2018 году до 1,4 процента в 2019 году — самого низкого уровня с 2013 года. В 2020 году ожидается небольшое восстановление роста до 1,8 процента благодаря прогнозируемому оживлению международной торговли. Но этот прогноз по-прежнему подвержен нескольким факторам риска.

Ниже приводится шесть диаграмм, показывающих состояние и перспективы экономики Европы.

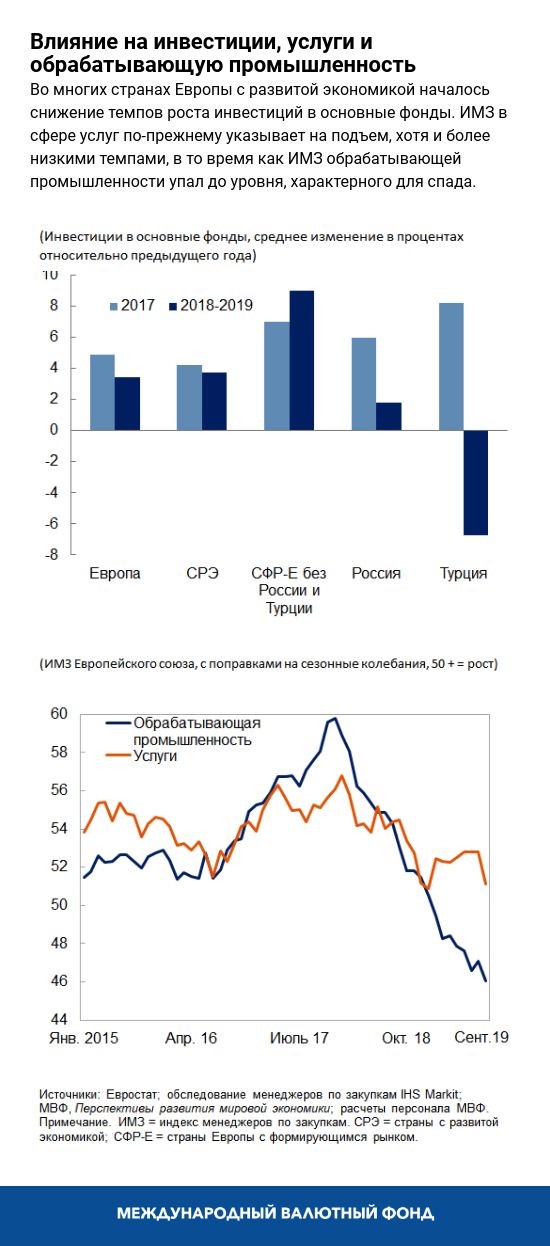

Динамика в торговле и промышленности Европы ослабла, что ведет к снижению темпов роста. Активность в сфере торговли и обрабатывающей промышленности в Европе заметно снизилась, что соответствует общемировой тенденции. Эта слабость главным образом определяется ситуацией в машиностроении и производстве транспортного оборудования — двух отраслях, которые имеют особую значимость для Европы. В результате этого в Европе произошло снижение экономической активности, особенно в странах с развитой экономикой. Страны Европы с формирующимся рынком, кроме России и Турции, остаются светлым пятном, сохраняя высокие темпы роста.

Некоторые признаки вторичных эффектов, но по-прежнему относительно ограниченные. Ослабление динамики в торговле и обрабатывающей промышленности, вместе с уменьшением деловой уверенности и повышением неопределенности в торговле, начали сказываться на инвестициях, особенно во многих странах Европы с развитой экономикой. Хотя сектор услуг находится на относительном подъеме, этот подъем также начал ослабевать. При этом частное потребление остается сравнительно устойчивым.

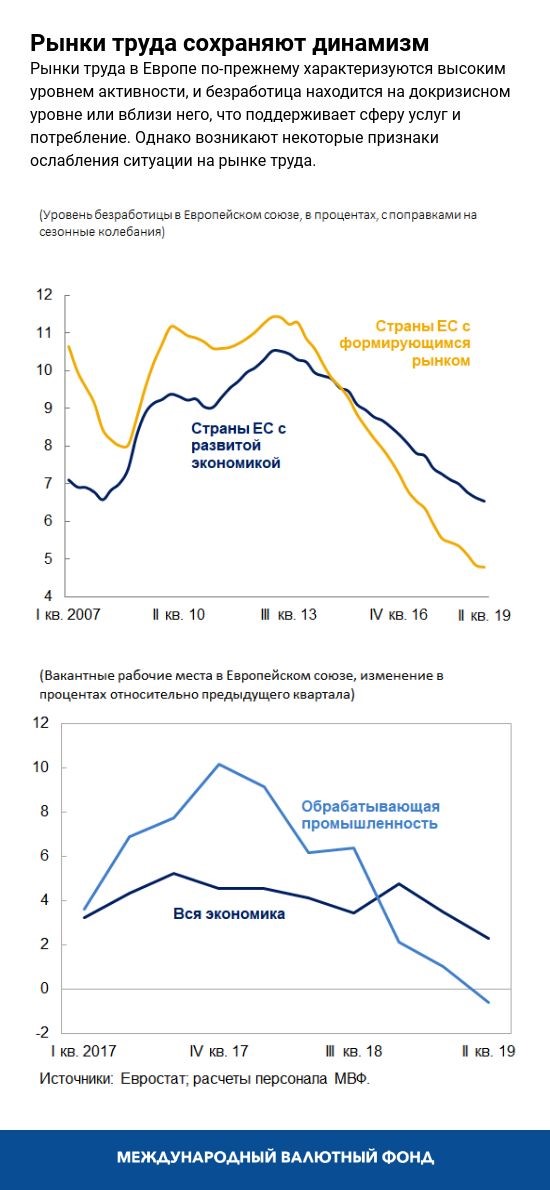

Ключевую роль в стойкости динамики в сфере услуг и потреблении играют рынки труда. Пока сохраняется устойчивый рост занятости и заработной платы, расходы на потребление и, соответственно, спрос на услуги будут оставаться на высоком уровне. Рынки труда в Европе по-прежнему характеризуются динамизмом — уровень безработицы не превышает докризисные показатели, а темпы роста заработной платы в большинстве случаев не снижаются. Однако на рынках труда тоже начинают проявляться признаки ослабления активности. Например, с начала года не только снижается количество предложений о найме (показатель спроса на труд) в обрабатывающей промышленности, но стали также ниже темпы роста количества вакансий во всей экономике.

Перспективы развития европейской экономики.В целом прогнозируется снижение темпов роста в Европе с 2,3 процента в 2018 году до 1,4 процента в 2019 году. На 2020 год прогнозируется небольшое и связанное со значительной неопределенностью повышение роста благодаря ожидаемому увеличению внешнего спроса, которое ограничит последствия возникающих вторичных эффектов для инвестиций и сферы услуг. Этот прогноз, в целом совпадающий с прогнозом апрельского выпуска «Перспектив развития мировой экономики» 2019 года, скрывает значительные различия между странами Европы с развитой экономикой и странами Европы с формирующимся рынком.

Прогноз экономического роста в странах Европы с развитой экономикой в 2019 году был пересмотрен в сторону понижения на 0,1 процентного пункта до 1,3 процента, в то время как прогноз роста в странах Европы с формирующимся рынком был пересмотрен в сторону повышения на 0,5 процентного пункта до 1,8 процента. В условиях высокой неопределенности этот прогноз подвержен нескольким факторам риска, которые включают дестабилизацию вследствие «брексита», усиление протекционизма и связанную с ним неопределенность, внезапное снижение склонности к принятию риска и обострение геополитической напряженности.

Меры политики. Денежно-кредитная политика во многих европейских странах должна оставаться адаптивной, учитывая слабость инфляционного давления и замедление экономической активности. В то же время поддержание процентных ставок на низком уровне в течение продолжительного времени может создать факторы уязвимости в финансовом секторе, которые необходимо тщательно отслеживать.

При низком уровне безработицы в большинстве стран налогово-бюджетная политика должна быть ориентирована на среднесрочные цели, создавая условия для полноценной работы автоматических стабилизаторов (то есть адаптации расходов и поступлений к подъемам и спадам экономики). Принимая во внимание повышенный уровень рисков, странам необходимо иметь планы действий на случай непредвиденных обстоятельств, готовые к осуществлению при возникновении серьезного спада.

Принципиальную важность для повышения производительности и доходов по‑прежнему имеют структурные реформы, в частности, меры для укрепления конкурентоспособности и увеличения участия в рабочей силе.