Внезапное и значительное повышение реальных процентных ставок может впотенциале привести к распродаже акций.

Страны всего мира по-прежнему сталкиваются с перебоями в снабжении в сочетании с высоким спросом на товары, ростом заработной платы и цен на сырьевые товары, в связи с чем инфляция превышает целевые показатели центральных банков.

Для снижения ценового давления многие страны начали ужесточать денежно-кредитную политику, что приводит к резкому повышению номинальных процентных ставок, тогда как доходность долгосрочных облигаций, зачастую служащая индикатором настроений инвесторов, возвращается к уровням, наблюдавшимся до пандемии, в ряде регионов, например, в США.

Инвесторы часто обращают внимание не только на номинальные ставки и принимают решения, исходя из реальных процентных ставок, то есть ставок, скорректированных с учетом инфляции, что помогает им определить доходность активов. Низкие реальные процентные ставки побуждают инвесторов брать насебя повышенные риски.

Несмотря на несколько более жесткие денежно-кредитные условия и рост болеедолгосрочных реальных ставок в последнее время, во многих регионах они по-прежнему в глубоком минусе, что способствует сохранению повышенных цен на более рискованные активы. Для сдерживания инфляции может потребоваться дальнейшее ужесточение, но это связано с риском для цен на активы. Все больше инвесторов могут принять решение продавать рискованные активы, потому что они становятся менее привлекательными.

Расхождение в прогнозах

Несмотря на повышение более краткосрочных рыночных ставок после того, какцентральные банки в странах с развитой экономикой и некоторых странах сформирующимся рынком взяли курс на ужесточение политики, сохраняется значительная разница между ожиданиями директивных органов относительно уровня повышения контрольных ставок и ожиданиями инвесторов по поводу того, когда закончится ужесточение политики.

Наиболее очевидным образом это проявляется в США, где должностные лица Федеральной резервной системы прогнозируют, что основная процентная ставка ФРС достигнет 2,5 процента. Это более чем на 0,5 пункта выше уровня, на который указывает доходность 10-летних казначейских облигаций.

Это расхождение между мнениями рынков и директивных органов по поводу наиболее вероятной траектории стоимости заимствования имеет значение, поскольку оно означает, что инвесторы могут еще больше и быстрее скорректировать в сторону повышения свои ожидания ужесточения денежно-кредитной политики ФРС.

Кроме того, центральные банки могут ужесточить свою политику сильнее, чем они предполагают в настоящий момент, в связи с устойчивой инфляцией. В случае с ФРС это означает, что основная процентная ставка в конце цикла ужесточения может превысить 2,5 процента.

Последствия расхождения траекторий ставок

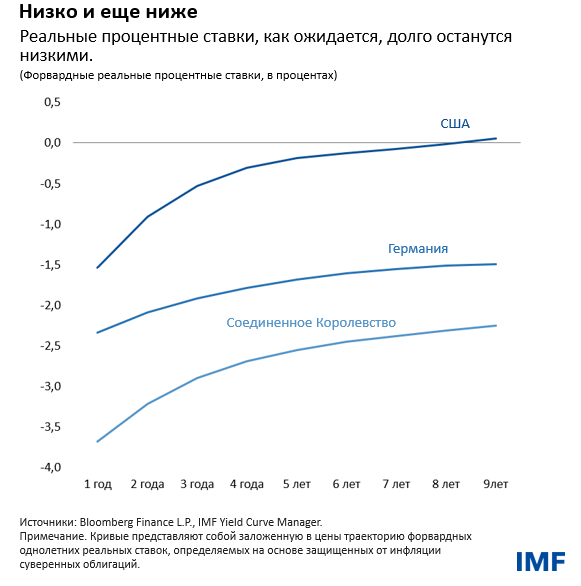

Траектория директивных ставок имеет значимые последствия для финансовых рынков и экономики. В результате высокой инфляции реальные ставки находятся на исторически низком уровне, несмотря на недавнее повышение номинальных процентных ставок, и, как ожидается, останутся на этом уровне. В США долгосрочные ставки колеблются в районе нулевой отметки, а краткосрочные ставки глубоко отрицательны. В Германии и Соединенном Королевстве реальные ставки остаются крайне отрицательными при всех сроках погашения.

Такие чрезвычайно низкие реальные процентные ставки отражают пессимизм относительно экономического роста в предстоящие годы, избыток сбережений в мире в связи со старением населения и спрос на надежные активы на фоне роста неуверенности под воздействием пандемии и возникающих в последнее время геополитических проблем.

Беспрецедентно низкие реальные процентные ставки, несмотря на их рост в последнее время, по-прежнему служат стимулом для более рискованных активов. Низкие долгосрочные реальные ставки ассоциируются с исторически повышенными показателями отношения цены к доходам на рынках инструментов участия в капитале, поскольку они используются для дисконтирования ожидаемых в будущем денежных потоков и роста доходов. При прочих равных условиях ужесточение денежно-кредитной политики должно спровоцировать корректировку реальной процентной ставки и привести к повышению ставки дисконтирования, что вызовет снижение цен акций.

Невзирая на ужесточение финансовых условий в последнее время и опасения по поводу вируса и инфляции, в глобальном плане оценочная стоимость активов остается завышенной. На рынках кредитов спреды также по-прежнему ниже уровней, отмечавшихся до пандемии, несмотря на незначительное расширение в последнее время.

После исключительно удачного года, отмеченного высокими доходами, в начале 2022 года фондовый рынок США переживает глубокий спад по причине высокой инфляции, неуверенности относительно роста и ухудшения перспектив получения доходов. В результате мы ожидаем, что внезапное и значительное повышение реальных ставок может вызвать резкое падение котировок акций американских компаний, особенно в таких высокостоимостных секторах, как технологические компании.

С начала текущего года реальная доходность 10-летних ценных бумаг увеличилась почти на 0,5 процентного пункта. Волатильность на рынках акций стремительно выросла в связи с повышенной обеспокоенностью инвесторов, отчего индекс S&P 500 упал с начала года более чем на 9 процентов, а индекс Nasdaq Composite рухнул на 14 процентов.

Влияние на экономический рост

Наши оценки подверженного риску роста, связывающие риски замедления экономического роста в будущем с макрофинансовыми условиями, могут значительно вырасти в случае внезапного повышения реальных ставок и ужесточения финансовых условий в более широком плане. Смягчение условий помогло правительствам стран, потребителям и компаниям во всем мире пережить пандемию, но ситуация может радикально измениться в связи с направленным на замедление инфляции ужесточением политики, которое сдерживает экономический подъем.

Кроме того, риску могут подвергнуться потоки капитала в страны сформирующимся рынком. Инвестиции в акции и облигации в этих странах, как правило, считаются менее надежными, и ужесточение глобальных финансовых условий может вызвать отток капитала, особенно из стран с более слабыми фундаментальными показателями.

В перспективе при сохранении устойчивой инфляции центральным банкам предстоит найти сбалансированное решение. В то же время реальные процентные ставки во многих странах остаются очень низкими. Ужесточение денежно-кредитной политики должно сопровождаться ужесточением финансовых условий. Но значительное ужесточение глобальных финансовых условий может вызвать непреднамеренные последствия. Еще более сильное и внезапное повышение реальных процентных ставок в потенциале способно привести к дестабилизирующей переоценке и еще более крупной распродаже акций. Поскольку в ряде секторов по-прежнему отмечаются повышенные финансовые факторы уязвимости, органам денежно-кредитного регулирования следует четко разъяснить будущую направленность политики, чтобы избежать ненужной волатильности и сохранить финансовую стабильность.

*****

Тобиас Адриан — финансовый советник и директор Департамента денежно-кредитных систем и рынков капитала МВФ. Он возглавляет работу МВФ в сфере надзора и развития потенциала в финансовом секторе, денежно-кредитной и макропруденциальной политики, финансового регулирования, управления долгом и рынков капитала. До начала работы в МВФ он занимал должности старшего вице-президента Федерального резервного банка Нью-Йорка и заместителя директора Группы исследований и статистики. Г-н Адриан преподавал в Принстонском университете и Нью-Йоркском университете и публиковался в экономических и финансовых журналах, в том числе в American Economic Review и Journal of Finance. В центре внимания его исследовательской работы находятся совокупные последствия развития рынка капитала. Он имеет докторскую степень Массачусетского технологического института, степень магистра Лондонской школы экономики, диплом Университета Гёте во Франкфурте и степень магистра Университета Дофин в Париже.

Нассира Аббас — заместитель начальника Отдела мониторинга и анализа рынков в Департаменте денежно-кредитных систем и рынков капитала МВФ и автор «Доклада по вопросам глобальной финансовой стабильности». До прихода в МВФ Нассира возглавляла отдел анализа рынков и программ приобретения активов в Департаменте денежно-кредитной политики центрального банка Франции, где она также занимала должности заместителя начальника отдела значимых банков, старшего аналитика финансовых рынков и старшего управляющего портфелем, а также международного экономиста. Она также занимала должность старшего банковского аналитика в отделе анализа рисков и стресс-тестирования Европейской службы банковского надзора. Она имеет степени магистра делового администрирования по глобальной программе подготовки руководителей высшего звена и магистра финансов Института международных финансов и Университета Сорбонна, а также магистра исследований в области политических наук и экономики Института политических исследований в Париже.