Леверидж как способность осуществления заимствований — обоюдоострое оружие. Он может стимулировать экономический рост, предоставляя компаниям возможность инвестировать в оборудование для расширения их масштабов производства, или позволяя людям приобретать дома и машины, или оплачивать образование. Во время экономических кризисов он может играть особенно важную роль, прокладывая путь к восстановлению экономики.

В последнее время из-за резкого сокращения экономической активности вследствие мер самоизоляции и социального дистанцирования во время пандемии COVID-19 директивные органы приняли шаги по обеспечению того, чтобы компании и домашние хозяйства могли по-прежнему иметь доступ к кредитным рынкам и осуществлять заимствования в целях смягчения экономического спада. Многие компании смогли ограничить число работников, которых им пришлось сократить. А стесненные в средствах домашние хозяйства смогли по-прежнему покрывать необходимые статьи расходов, такие как арендная плата, коммунальные услуги и продовольственные товары.

Однако высокий уровень или резкое увеличение доли заемных средств может представлять собой фактор финансовой уязвимости, делающий экономику более подверженной серьезному спаду активности или резкой коррекции цен на активы в будущем. Так, финансовым кризисам часто предшествовали быстрые увеличения доли заемных средств в экономике, которые известны как «кредитные бумы».

Рост доли заемных средств до и во время кризиса COVID-19

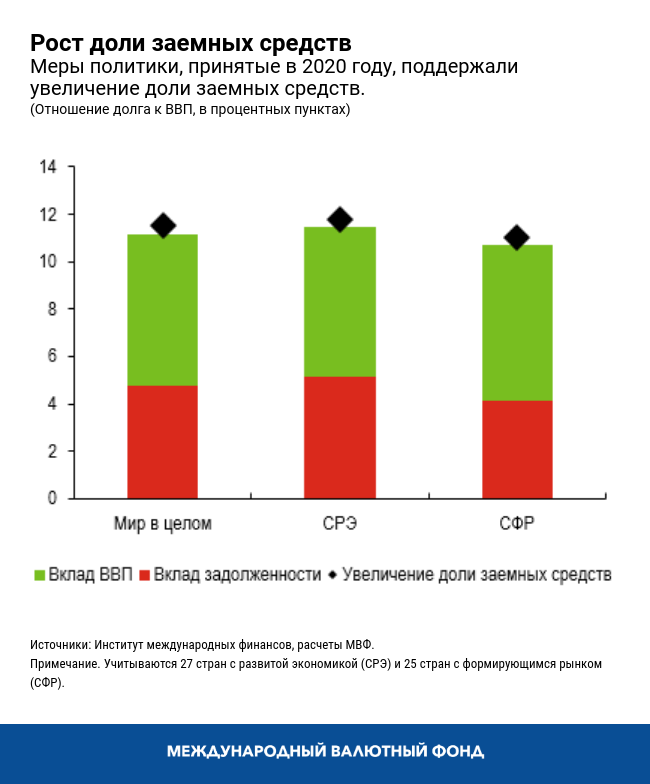

Долю заемных средств можно рассчитать как отношение накопленного долга к ВВП, приблизительно отражающее способность экономики обслуживать долг. Еще до кризиса COVID-19 доля заемных средств в нефинансовом частном секторе, включающем домашние хозяйства и нефинансовые компании, стабильно увеличивалась во многих странах. С 2010–2019 годов доля заемных средств этого сектора в глобальном масштабе возросла со 138 процентов до 152 процентов, при этом доля заемных средств компаний достигла рекордно высокого уровня в 91 процент ВВП. Мягкие финансовые условия после мирового финансового кризиса 2008–2009 годов стали основным фактором увеличения доли заемных средств.

Как в странах с развитой экономикой, так и в странах с формирующимся рынком объем заимствований увеличился еще больше в результате оказания мер поддержки в связи с шоком COVID-19. Кроме того, снижение объема производства во многих странах способствовало повышению величины отношения долга к ВВП, а доля заемных средств предприятий увеличилась еще на 11 процентных пунктов ВВП к третьему кварталу 2020 года.

Выбор экономической политики

Перед директивными органами встает трудный выбор. Адаптивные меры политики (снижение директивных ставок в сочетании с количественным смягчением в целях сокращения стоимости заимствований для компаний и населения) и, как следствие, благоприятные финансовые условия поддержали рост экономики, но также способствовали увеличению доли заемных средств. Такое увеличение, несмотря на его необходимость в краткосрочной перспективе, чтобы смягчить разрушительные последствия пандемии для мировой экономики, может стать фактором уязвимости, который представляет риск для финансовой стабильности в дальнейшем.

В нашем последнем анализе приводятся доказательства необходимости этого компромисса.

Смягчение финансовых условий, при котором инвесторы снижают свои оценки кредитного риска, в краткосрочной перспективе обеспечивает стимулирование экономической активности. Однако это ослабление конъюнктуры сопряжено с издержками. Далее в среднесрочной перспективе возникает повышенный риск резкого экономического спада, который начнется через 7–8 кварталов. Эта ситуация еще больше усугубляется во время кредитных бумов. То есть краткосрочный стимул повышается, но и среднесрочные риски ухудшения ситуации также увеличиваются.

Перед директивными органами встает вопрос, как не поставить под угрозу начинающееся восстановление экономики и в то же время избежать избыточного увеличения доли заемных средств.

Меры макропруденциальной политики могут помочь

Проведенный нами анализ говорит о наличии мер, которые директивные органы могут принять для решения или, по крайне мере, уменьшения этой проблемы. Меры макропруденциальной политики, такие как ограничение прав на получение заимствований, повышение минимальных требований к капиталу или коэффициентов ликвидности банков, могут обуздать рост доли заемных средств в нефинансовом секторе.

Анализ показывает, что после того, как страны ужесточают инструменты, связанные с характеристиками заемщиков (например, снижают максимальное отношения суммы кредита к стоимости недвижимого имущества для ипотечных заемщиков), рост доли заемных средств домашних хозяйств замедляется. Когда директивные органы ужесточают нормативные требования к ликвидности банков (например, повышают минимальную сумму ликвидных активов по отношению к совокупным активам), в ответ замедляется рост доли заемных средств компаний. Когда директивные органы стран с формирующимся рынком ужесточают ограничения в отношении валютных операций банков (например, устанавливают лимиты по открытым позициям в иностранной валюте), увеличение доли заемных средств компаний также замедляется.

Важно отметить, что ужесточение макропруденциального регулирования может уменьшить риск снижения роста, что облегчает основной стратегический компромисс. Более того, если директивные органы смягчают финансовые условия с помощью мер денежно-кредитной политики, но одновременно также ужесточают макропруденциальные инструменты, среднесрочные риски ухудшения экономической активности в большинстве своем могут быть снижены.

Когда нужно принимать меры

В текущих условиях выбор курса на ужесточение макропруденциального регулирования не представляется очевидным.

Экономика многих стран начинает восстанавливаться, и широкое ужесточение финансовых условий может нанести ущерб росту. Однако возможные лаги между активизацией и воздействием макропруденциальных инструментов требуют заблаговременного принятия мер. Кроме того, даже в странах с наиболее развитой экономикой набор макропруденциальных инструментов направлен исключительно на банки, а кредитование все больше смещается в сторону небанковских финансовых организаций.

Эти соображения являются для директивных органов обоснованием необходимости оперативного ужесточения макропруденциальных мер для урегулирования очагов повышенной уязвимости, избегая при этом общего ужесточения финансовых условий. Директивным органам также необходимо срочно разработать новые инструменты для урегулирования проблемы роста доли заемных средств не только в банковской системе.

******

Адольфо Барахас — старший экономист Отдела анализа глобальной финансовой стабильности Департамента денежно-кредитных систем и рынков капитала МВФ, где он в основном занимается подготовкой аналитических глав полугодового «Доклада по вопросам глобальной финансовой стабильности». За время своей карьеры в Фонде он работал в Институте профессионального и организационного развития, где проводил курсы по макроэкономической и финансовой тематике, и в департаментах стран Западного полушария и стран Ближнего Востока и Центральной Азии МВФ, где участвовал в миссиях по программам и в рамках надзора, а также вносил вклад в надзор и анализ на многосторонней основе в качестве автора глав доклада «Перспективы развития региональной экономики» по региону Ближнего Востока и Центральной Азии. Он получил докторскую степень по экономике в Стэнфордском университете и имеет публикации по таким темам, как финансовое развитие и финансовая интеграция, макроэкономическое воздействие денежных переводов, курсовая политика и факторы уязвимости балансов компаний.

Фабио М. Наталуччи — заместитель директора Департамента денежно-кредитных систем и рынков капитала. Он отвечает за «Доклад по вопросам глобальной финансовой стабильности», в котором приводятся результаты проводимой МВФ оценки рисков для мировой финансовой стабильности. До начала работы в МВФ Фабио занимал должность старшего помощника директора Отдела по валютным вопросам в Совете управляющих Федеральной резервной системы. С октября 2016 года по июнь 2017 года г-н Наталуччи был заместителем помощника секретаря по международной финансовой стабильности и регулированию в Министерстве финансов США. Г-н Наталуччи имеет докторскую степень по экономике от Нью-Йоркского университета.