Крупномасштабный макрофинансовый шок, вызванный пандемией, продолжает разрушать мировую экономику и создает сильное напряжение как для банков, так и для заемщиков. Надзорные органы сталкиваются с беспрецедентными проблемами, которые требуют решительных действий для обеспечения того, чтобы банковские системы поддерживали реальную экономику при сохранении финансовой стабильности. В настоящем блоге представлены девять совместных рекомендаций МВФ и Всемирного банка, призванных помочь органам надзора ориентироваться в этой незнакомой ситуации, и содержится призыв к бдительности в отношении принимаемых мер политики, которые не соответствуют международным стандартам. Это крайне важно для того, чтобы предотвратить превращение кризиса здравоохранения и экономического кризиса в финансовый кризис.

Банковский сектор играет важнейшую роль в смягчении беспрецедентного макроэкономического и финансового шока, вызванного пандемией, путем оказания содействия пострадавшим заемщикам и поддержания потока кредита в реальный сектор при сохранении финансовой стабильности. В настоящее время мировая банковская система находится в гораздо более прочном положении, чем во время финансового кризиса 2008 года, благодаря проведенным Группой 20-ти реформам финансового регулирования. Тем не менее, по мере того как острые проблемы ликвидности сменяются проблемами структурной платежеспособности, дефолты по долгу будут возрастать и давление на банковскую систему будет усиливаться. Могут возникнуть дополнительные неблагоприятные шоки для экономических и финансовых условий. Сохраняющаяся неопределенность в отношении окончательной продолжительности и воздействия шоков создает серьезные проблемы для органов банковского надзора.

МВФ и Всемирный банк в течение долгого времени осуществляют ключевое стратегическое сотрудничество, помогая своим государствам-членам сохранять стабильность финансового сектора и содействуя финансовому развитию. В настоящее время наши совместные усилия важнее, чем когда-либо.

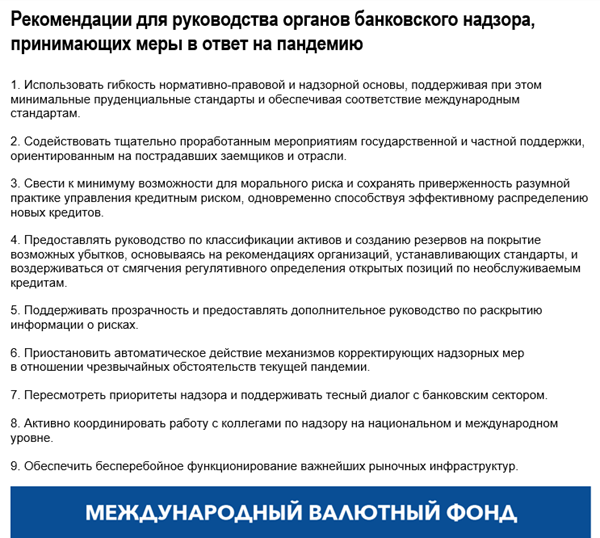

Банковский надзор и регулирование — это область, в которой обе организации имеют большой опыт. Опираясь на выводы из деятельности МВФ и Всемирного банка в государствах-членах во всем мире и нашей сoвместной Программы оценки финансового сектора, мы опубликовали сoвместный документ с изложением позиции персонала МВФ и Всемирного банка, представляющий девять рекомендаций, которые могут служить руководством для органов банковского надзора, помогающим им ориентироваться в этой неопределенной ситуации.

Что предприняли директивные органы?

В целях оказания незамедлительной помощи пострадавшим заемщикам и поддержания адекватной ликвидности в финансовой системе многие национальные органы власти приняли меры поддержки, такие как отсрочка погашения долга, пакеты стимулов и кредитные гарантии.

Надзорные органы играли неотъемлемую роль в этих ответных мерах политики. Опираясь на руководящие принципы организаций, устанавливающих стандарты, многие надзорные органы осуществили широкий спектр мер вмешательства в финансовом секторе. Эти меры ставят целью использовать имеющийся банковский капитал и буферные резервы ликвидности, обеспечивают ясность в отношении регулятивного режима, способствуют прозрачности баланса и поддерживают непрерывность операционной и коммерческой деятельности банков, а также платежных систем.

Что следует учитывать органам надзора?

Мы предоставляем девять рекомендаций, в которых признаются постоянные усилия по удовлетворению насущных потребностей реальной экономики при обеспечении финансовой стабильности. Они поощряют национальные органы власти использовать гибкость, присущую основам регулирования, надзора и учета, при одновременном соблюдении согласованных на международном уровне минимальных стандартов регулирования и принципов надзора. Отказ от таких принципов мог бы посеять семена будущих рисков, которые потенциально могут подорвать среднесрочную устойчивость и здоровое состояние банковской системы.

Особая бдительность необходима в отношении мер, которые не соответствуют согласованным на международном уровне основам. Действительно, некоторые развивающиеся страны имеют в своем распоряжении меньше вариантов политики из-за ограниченных буферных резервов политики, более слабого потенциала реализации и менее тщательно проработанных нормативно-правовых основ. Этим может объясняться большая степень использования ими мер политики, которые не соответствуют нашим рекомендациям. Эти риски ставят под угрозу некоторые с трудом завоеванные достижения в области регулирования и надзора в развивающихся странах, которые лежат в основе финансовой стабильности.

Роль банковского надзора никогда еще не была столь важной.

Как рекомендации способствуют поддержанию здорового состояния финансовой системы?

Если у человека повышается артериальное давление, изменение допустимого с медицинской точки зрения диапазона артериального давления в сторону повышения может предотвратить появление красного сигнала тревоги на больничном мониторе, но это не означает, что пациент не подвергается риску. Аналогичным образом, изменение способа определения и измерения «жизненно важных показателей» банковского сектора (капитала, ликвидности, качества активов) не поможет сохранить устойчивость банковской системы.

Например, в некоторых юрисдикциях были заморожены категории классификации активов и требования в отношении резервов на покрытие возможных убытков по кредитам, которые обслуживались до начала пандемии, или изменилось определение необслуживаемых кредитов путем увеличения числа дней просрочки платежей. При таком подходе существует риск того, что жизненно важные показатели не смогут уловить возникшие структурные изменения в части кредитного портфеля и ухудшение финансовых результатов. Хотя временные меры могут помочь выиграть время до тех пор, пока не станет возможным более четкое представление о воздействии пандемии, четвертая рекомендация призывает к надзорным действиям для обеспечения того, чтобы банки продолжали отслеживать качество своих активов с использованием установленных стандартов и со временем создали адекватные резервы. Такой подход гарантирует надлежащее измерение жизненно важных показателей деятельности банков, что облегчает управленческие действия и подталкивает к раннему принятию надзорных мер в тех случаях, когда они обоснованы. Предоставление четкого руководства в отношении классификации активов и создания резервов на покрытие возможных убытков, обеспечение тщательной проработки, ограниченности во времени и адресности мер также имеют существенное значение для создания основы устойчивого восстановления.

Поощряя использование гибкости основы при одновременном сохранении минимальных стандартов, рекомендации призваны обеспечить прозрачное поддержание и контроль критических показателей здорового состояния банковской системы. Это поможет свести к минимуму риски разрушительного финансового кризиса, который усугубил бы основные экономические издержки пандемии.

МВФ и Всемирный банк заняли единую позицию по оказанию содействия и поддержки своим государствам-членам. Представленные совместные рекомендации помогают в разработке, мониторинге и укреплении политики для поддержания здорового финансового состояния во время этой пандемии и, что не менее важно, на пути к восстановлению.

*****

Тобиас Адриан — финансовый советник и директор Департамента денежно-кредитных систем и рынков капитала Международного валютного фонда (МВФ). В этом качестве он возглавляет работу МВФ в сфере надзора за финансовым сектором, денежно-кредитной и макропруденциальной политики, финансового регулирования, управления долгом и рынков капитала. Он также курирует деятельность в области развития потенциала в государствах-членах МВФ. До начала работы в МВФ он занимал должности старшего вице-президента Федерального резервного банка Нью-Йорка и заместителя директора Группы исследований и статистики.

Г-н Адриан преподавал в Принстонском университете и Университете Нью‑Йорка и имеет множество публикаций в экономических и финансовых журналах, в том числе в American Economic Review, Journal of Finance, Journal of Financial Economics и Review of Financial Studies. Он имеет докторскую степень Массачусетского технологического института, магистерскую степень Лондонской школы экономики, диплом Университета Гёте во Франкфурте и степень бакалавра Университета Дофин в Париже. Он получил аттестат о среднем образовании по литературе и математике в школе Гумбольдта в Бад‑Хомбурге.

Чейла Пазарбашолу — вице-президент по вопросам справедливого роста, финансов и институтов (EFI) в Группе Всемирного банка (ГВБ) с 1 октября 2018 года. Она пришла на работу в ГВБ в июле 2015 года из Международного валютного фонда (МВФ), где она была заместителем директора Департамента денежно-кредитных систем и рынков капитала и отвечала за работу по регулированию и надзору в финансовом секторе и кризисному управлению. До прихода в МВФ она занимала пост вице-президента Агентства по банковскому регулированию и надзору Турции, на который она была назначена после крупного банковского кризиса в Турции в феврале 2001 года. До этого она работала главным экономистом по европейским странам с формирующимся рынком в Инвестиционном банке ABN AMRO в Лондоне.