As perspectivas econômicas globais sofreram um grave revés, em grande medida devido à invasão da Ucrânia pela Rússia.

Esta crise acontece no momento em que a economia global ainda não se recuperou totalmente da pandemia. Mesmo antes da guerra, a inflação estava em alta em muitos países devido a desequilíbrios entre oferta e demanda e às políticas de apoio para conter os efeitos da pandemia, tendo como resultado um movimento de aperto da política monetária. Os últimos confinamentos na China podem criar novos gargalos nas cadeias logísticas globais.

Neste contexto, além do seu impacto humanitário imediato e trágico, a guerra retardará o crescimento econômico e elevará a inflação. Houve um aumento acentuado dos riscos econômicos no seu conjunto, e as autoridades enfrentam dilemas de políticas ainda mais difíceis.

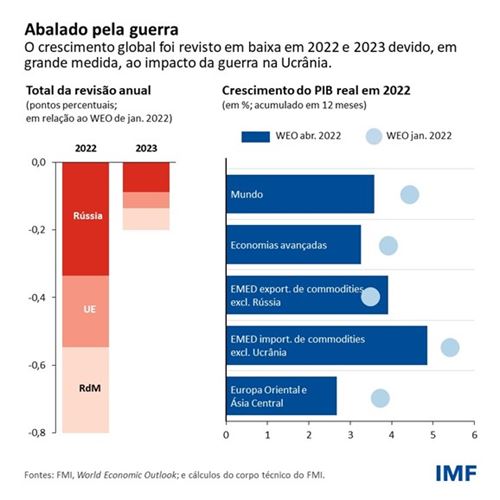

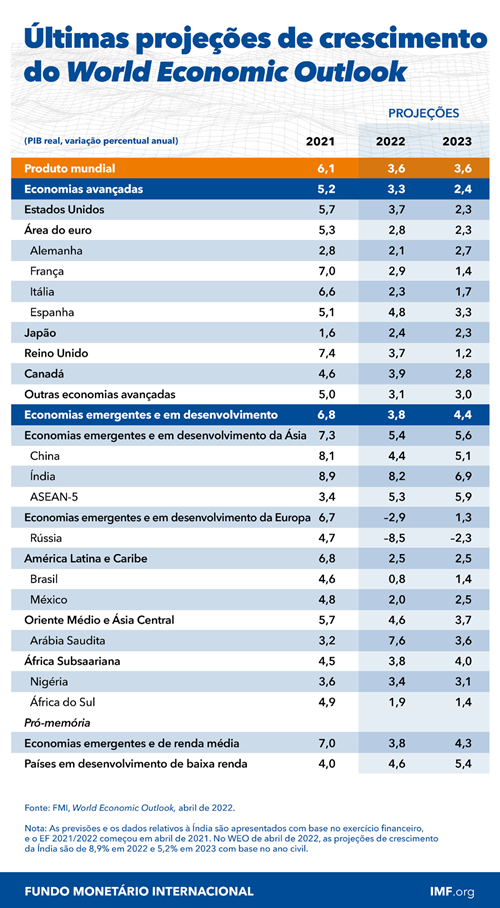

Em comparação com nossa previsão de janeiro, revisamos em baixa as projeções de crescimento global – para 3,6% tanto em 2022 como em 2023– em razão do impacto direto da guerra na Ucrânia e das sanções à Rússia; ambos os países devem sofrer uma forte contração. As perspectivas de crescimento da União Europeia este ano foram revisadas em baixa de 1,1 ponto percentual devido aos efeitos indiretos da guerra, tornando a região a segunda maior a contribuir para o rebaixamento geral das previsões.

A guerra se soma à série de choques da oferta que atingiram a economia global nos últimos anos. Como ondas sísmicas, seus efeitos irão se propagar por toda a parte – atingindo os mercados de commodities, o comércio internacional e as ligações financeiras. A Rússia é um importante fornecedor de petróleo, gás e metais e, juntamente com a Ucrânia, de trigo e milho. A oferta reduzida provocou um forte aumento dos preços desses produtos. Os países mais afetados são os importadores de commodities na Europa, Cáucaso e Ásia Central, Oriente Médio e Norte da África e África Subsaariana. Mas a escalada de preços dos alimentos e combustíveis prejudicará as famílias de baixa renda em todo o mundo, inclusive nas Américas e no resto da Ásia.

A Europa Oriental e a Ásia Central têm estreitas ligações comerciais diretas e de remessas com a Rússia e deverão sofrer um impacto. O deslocamento de cerca de 5 milhões de ucranianos para países vizinhos, em especial Polônia, Romênia, Moldávia e Hungria, intensifica as pressões econômicas na região.

Pressões amplificadas

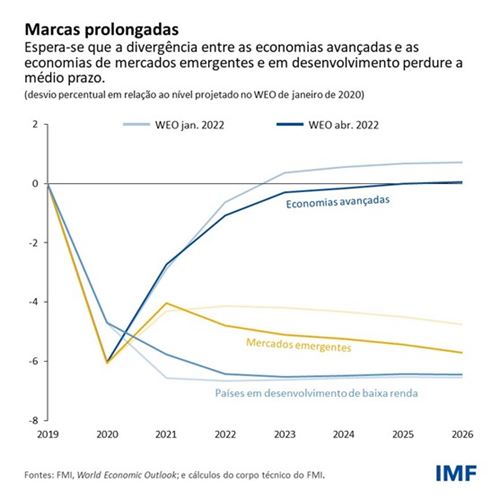

A perspectiva a médio prazo foi revista em baixa para todos os grupos, exceto os exportadores de commodities que se beneficiam do aumento dos preços da energia e dos alimentos. Nas economias avançadas, levará mais tempo até que a produção agregada retorne à tendência pré-pandemia. E a divergência que se abriu em 2021 entre as economias avançadas e as economias de mercados emergentes e em desenvolvimento deverá persistir, sugerindo que a pandemia deixará algumas marcas permanentes.

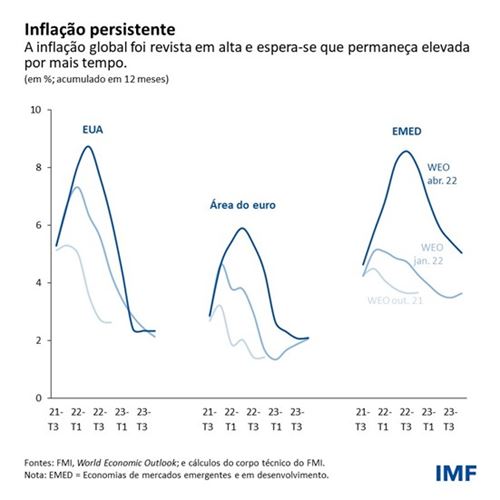

A inflação se tornou um perigo claro e imediato para muitos países. Mesmo antes da guerra, a inflação deu um salto por causa da alta dos preços das commodities e dos desequilíbrios entre oferta e demanda. Muitos bancos centrais, como o Federal Reserve, já haviam iniciado o aperto da política monetária. As rupturas relacionadas com a guerra amplificam essas pressões. Projetamos agora que a inflação permanecerá elevada por muito mais tempo. Nos Estados Unidos e em alguns países europeus, ela atingiu seu patamar máximo em mais de 40 anos, num contexto de condições restritivas nos mercados de trabalho.

Cresce o risco de que as expectativas de inflação se afastem das metas de inflação dos bancos centrais, provocando uma resposta mais agressiva de aperto monetário por parte das autoridades. Além disso, a alta dos preços dos alimentos e combustíveis também pode elevar consideravelmente a perspectiva de agitação social nos países mais pobres.

Logo após a invasão, as condições financeiras se tornaram mais restritivas para os mercados emergentes e países em desenvolvimento. Até agora, esta reprecificação tem sido, em grande medida, ordenada. No entanto, subsistem vários riscos de fragilidade financeira, elevando a perspectiva de um aperto acentuado das condições financeiras globais, bem como de saídas de capital.

No plano fiscal, a pandemia já havia reduzido a margem de manobra em muitos países, e a retirada do apoio fiscal extraordinário deverá continuar. A forte alta dos preços das commodities e o aumento das taxas de juros globais reduzirão ainda mais o espaço fiscal, em particular nos mercados emergentes e nas economias em desenvolvimento importadores de petróleo e alimentos.

A guerra também aumenta o risco de uma fragmentação mais permanente da economia mundial em blocos geopolíticos com padrões tecnológicos, sistemas de pagamentos transfronteiriços e moedas de reserva distintos. Esse “movimento tectônico” causaria perdas de eficiência a longo prazo, aumentaria a volatilidade e representaria um grande desafio à estrutura baseada em regras que tem governado as relações internacionais e econômicas nos últimos 75 anos.

Políticas prioritárias

A incerteza em torno dessas projeções é considerável, muita além da extensão habitual. O crescimento poderá desacelerar ainda mais e a inflação poderia ficar acima de nossas projeções se, por exemplo, as sanções forem estendidas às exportações de energia da Rússia. Uma propagação contínua do vírus poderá dar origem a variantes mais letais resistentes às vacinas, provocando novos confinamentos e rupturas na produção.

As políticas nacionais e os esforços multilaterais terão um papel importante a cumprir nesta conjuntura difícil. Os bancos centrais precisarão ajustar suas políticas de forma decisiva para garantir que as expectativas de inflação a médio e longo prazos permanecerão ancoradas. A comunicação clara e a orientação futura sobre as perspectivas para a política monetária serão essenciais para minimizar o risco de ajustes disruptivos.

Várias economias precisarão consolidar seus saldos fiscais, o que não deverá impedir que os governos forneçam apoio direcionado às populações vulneráveis, considerando sobretudo os altos preços da energia e dos alimentos. Incorporar tais esforços em um quadro de médio prazo com uma trajetória clara e confiável para estabilizar a dívida pública pode ajudar a criar espaço para prestar esse apoio necessário.

Mesmo enquanto tentam amortecer o impacto da guerra e da pandemia, as autoridades econômicas terão também de manter o foco em outros objetivos.

A prioridade mais imediata é acabar com a guerra.

Em relação ao clima, devemos fechar a lacuna entre as metas declaradas e as ações concretas. A definição de um piso internacional para o preço do carbono, diferenciado por níveis de renda nacional, seria uma forma de coordenar os esforços nacionais para reduzir os riscos de eventos climáticos catastróficos. Igualmente importante é a necessidade de assegurar o acesso equitativo mundial ao conjunto completo de ferramentas de combate à Covid-19 para conter o vírus e abordar outras prioridades de saúde em escala global. A cooperação multilateral continua a ser essencial para promover estes objetivos.

As autoridades econômicas devem também assegurar o funcionamento eficaz da rede global de segurança financeira. Para alguns países, isto significa garantir apoio adequado de liquidez para superar dificuldades de refinanciamento a curto prazo. Mas, para outros, será necessária uma reestruturação completa da dívida soberana. O Quadro Comum para o Tratamento da Dívida do G-20 oferece orientação sobre esse processo de reestruturação, mas ainda não produziu resultados. A ausência de uma estrutura eficaz e rápida representa uma falha no sistema financeiro global.

Também deve ser dada especial atenção à estabilidade da ordem econômica mundial para garantir que o arcabouço multilateral que tirou centenas de milhões de pessoas da pobreza não seja desmantelado.

Estes riscos e políticas interagem de forma complexa e assíncrona. O aumento das taxas de juros e a necessidade de proteger as populações vulneráveis contra os altos preços dos alimentos e da energia dificultam a manutenção da sustentabilidade fiscal. Por sua vez, a erosão do espaço fiscal torna mais difícil investir na transição climática, enquanto atrasos em lidar com a crise do clima tornam as economias mais vulneráveis aos choques de preços das commodities, alimentando a inflação e a instabilidade econômica. A fragmentação geopolítica agrava todos esses dilemas, elevando o risco de conflito e volatilidade econômica e reduzindo a eficiência em geral.

Em questão de semanas, o mundo sofreu mais uma vez um grande choque. No momento em que se vislumbrava uma recuperação duradoura após a pandemia, irrompeu a guerra, eliminando talvez os ganhos recentes. Os muitos desafios que enfrentamos exigem medidas de políticas apropriadas e concertadas em nível nacional e multilateral para evitar resultados ainda piores e melhorar as perspectivas econômicas para todos.

*****

Pierre-Olivier Gourinchas é Conselheiro Econômico e Diretor do Departamento de Estudos do FMI. Está licenciado da Universidade da Califórnia em Berkeley, onde ocupa a cátedra S.K. e Angela Chan de Gestão Global no Departamento de Economia e na Haas School of Business. Professor Gourinchas foi redator-chefe do IMF Economic Review desde sua criação em 2009 até 2016, editor-chefe do Journal of International Economics entre 2017 e 2019 e coeditor do American Economic Review entre 2019 e 2022. Está licenciado do National Bureau of Economic Research onde era diretor do programa de Finanças Internacionais e Macroeconomia. É pesquisador associado do Center for Economic Policy Research, CEPR (Londres) e Fellow da Sociedade Econométrica.

Suas principais áreas de pesquisa são macroeconomia e finanças internacionais. Seus estudos mais recentes tratam de uma variedade de temas, como escassez de ativos seguros globais, desequilíbrios mundiais e guerras cambiais; o sistema monetário internacional e o papel do dólar; o paradigma da moeda dominante; os determinantes dos fluxos de capital de e para os países em desenvolvimento; carteiras internacionais; a crise financeira global e o impacto da crise da Covid-19 nas quebras de empresas. Professor Gourinchas recebeu o Prêmio Bernàcer de 2007 como o melhor economista europeu com menos de 40 anos na área de macroeconomia e finanças e o Prêmio de Melhor Economista Jovem em 2008, concedido ao melhor economista francês com menos de 40 anos. Em 2012-2013, integrou o Conselho de Assessores Econômicos do Primeiro Ministro da França..

Pierre-Olivier Gourinchas formou-se pela École Polytechnique e doutorou-se em Economia pelo MIT em 1996. Lecionou na Stanford Graduate School of Business e Universidade de Princeton antes de ingressar no Departamento de Economia da UC Berkeley em 2003. Cresceu em Montpellier, França.