As economias da América Latina e Caribe estão perdendo fôlego após uma forte retomada no ano passado.

Na sequência do profundo colapso econômico de 2020, estima-se que o crescimento na região tenha chegado a 6,8%, impulsionado pela recuperação robusta dos parceiros comerciais, aumentos dos preços das commodities e condições favoráveis de financiamento externo.Internamente, os avanços na vacinação, a manutenção do apoio fiscal em alguns países (como Chile e Colômbia) e a poupança acumulada em 2020 também respaldaram o crescimento.

Em 2022, prevemos que o crescimento cairá para 2,4%, uma queda em relação a nossa projeção de 3% em outubro de 2021.

A desaceleração ocorre naturalmente na medida em que as economias voltam aos seus níveis de PIB pré-pandemia. Mas a queda da previsão do crescimento reflete outros desafios, como o menor ritmo de crescimento na China e nos Estados Unidos, persistentes rupturas nas cadeias de abastecimento globais, condições monetárias e de financiamento mais restritivas e o surgimento da variante ômicron.

Alta dos preços

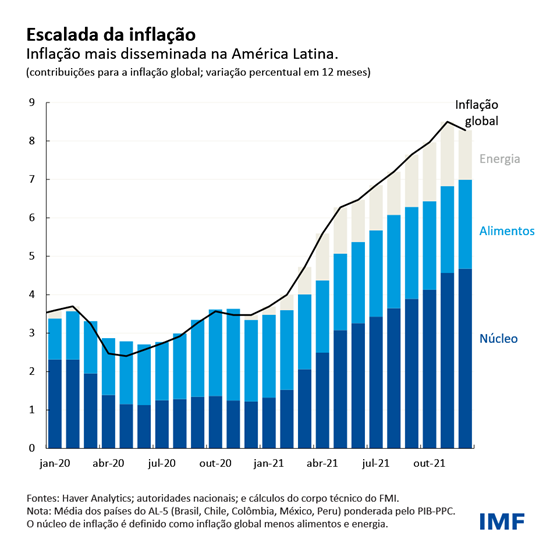

O ano passado foi marcado pela alta da inflação. Em algumas das maiores economias da região (Brasil, Chile, Colômbia, México e Peru), houve um aumento de 8,3% nos preços em 2021 – o maior salto em 15 anos, superior ao de outros mercados emergentes.

Esse rápido aumento foi reflexo, em parte, do choque nos preços de alimentos e energia. O núcleo de inflação, que exclui preços de alimentos e energia, subiu um pouco menos (6,3%). Ainda assim, ultrapassou os valores pré-pandemia e o registrado em outros mercados emergentes (5,3%, em média).

O núcleo de preços aumentou consideravelmente no Brasil (7,2%), Chile (6,4%) e México (5,9%), sugerindo o risco de uma inflação mais disseminada , embora ainda haja considerável variação entre as economias.

Muitos fatores têm contribuído para a alta da inflação: aumentos dos preços das commodities e importações (decorrentes, em parte, das rupturas nas cadeias deabastecimento global), desvalorizações cambiais, assim como a liberação da demanda reprimida dos consumidores e o deslocamento de dos gastos em serviços para bens. Em alguns países, pressões salariais e práticas de indexação (contratos com ajuste automático com base na inflação passada) também estão empurrando os preços para cima.

Resposta incisiva

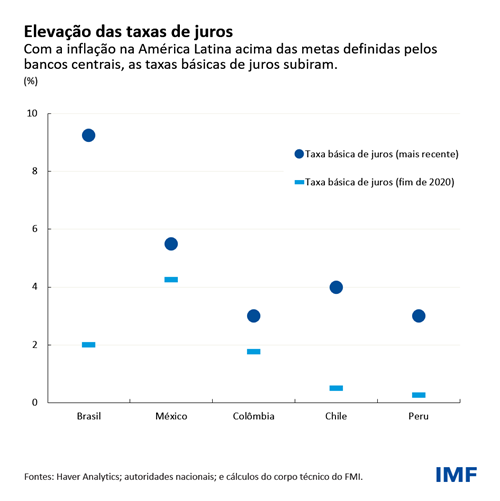

Em vista do histórico de inflação elevada na região, os bancos centrais maiores reagiram de forma rápida e incisiva ao aumento acentuado dos preços ao consumidor.

A velocidade de aperto das políticas monetárias variou entre os países, dependendo da sua posição no ciclo econômico, da intensidade e abrangência das pressões sobre os preços e do grau de credibilidade do banco central. No Brasil, Chile, Colômbia, México e Peru, as taxas básicas de juros subiram entre 1,25 e 7,25 pontos percentuais ao longo de 2021. Essas elevações vieram, com frequência, acompanhadas de orientações futuras que sinalizavam aumentos adicionais das taxas nos meses seguintes.

O aumento das taxas básicas de juros ajudaram a ancorar as expectativas de inflação, como observamos no relatório Perspectivas econômicas: As Américas de outubro, consolidando a credibilidade que os bancos centrais conquistaram a duras penas.

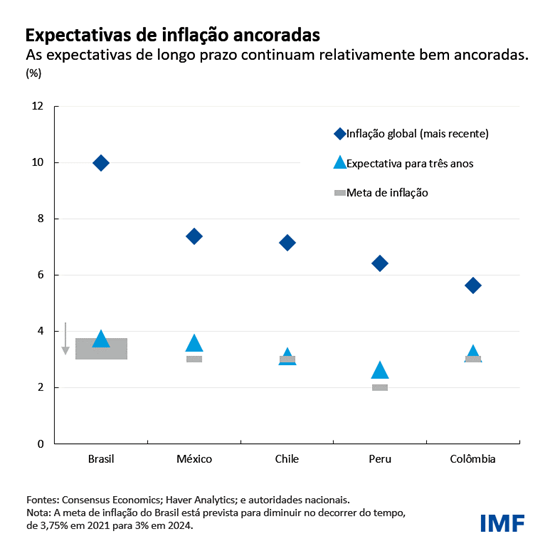

As expectativas de inflação a longo prazo continuam relativamente bem ancoradas, demonstrando confiança de que a política monetária conseguirá fazer a inflação retornar às metas. Contudo, as expectativas de inflação a curto prazo encontram-se elevadas, sugerindo a necessidade de acompanhamento e eventuais aumentos de taxas adicionais dos bancos centrais em alguns países.

Caso a inflação ameace desancorar as expectativas inflacionárias, os bancos centrais terão de continuar a elevar as taxas de juros para sinalizar a continuidade do seu compromisso de cumprir as metas de inflação e evitar aumentos persistentes nos preços. Essas medidas teriam de ser acompanhadas de comunicações claras e transparentes.

Incerteza persistente

A incerteza acerca da evolução da pandemia em termos mais amplos continua a lançar uma sombra sobre a recuperação mundial e na América Latina e Caribe.

As pressões inflacionárias nos Estados Unidos e em toda a região – que poderão exigir uma retirada ainda mais rápida do estímulo monetário – e a possível mudança no apetite de risco dos investidores, acompanhada de um aperto das condições financeiras em nível mundial e nacional, também apresentam grandes riscos para a recuperação econômica. As autoridades poderiam preparar-se para o aperto da política monetária dos EUA alongando os vencimentos das dívidas públicas, reduzindo as necessidades de rolagem da dívida pública de forma mais geral e limitando o acúmulo de descasamentos de moedas nos balanços patrimoniais do setor financeiro, quando possível.

Grandes desafios à frente

A pandemia chegou um ano depois de movimentos sociais na região, fomentados poranos de estagnação econômica após o fim do boom das commodities. Com um calendário intenso de eleições no futuro próximo, protestos continuam a representar um risco, e a desigualdade terá que ser abordada.

Os países da região terão de confrontar três grandes desafios simultaneamente: assegurar a sustentabilidade das finanças públicas, aumentar o potencial de crescimento e fazê-lo de forma a promover a coesão social e tratar das desigualdades sociais.

Confrontar esses desafios, cujas origens antecedem a pandemia, exigirá tempo. As autoridades devem começar, desde já, a elaborar uma estratégia abrangente para abordá-los e desenvolver consenso na sociedade em torno dessa estratégia.

Os países da América Latina e Caribe têm uma oportunidade singular de reativar os motores do crescimento e construir uma região mais próspera, sustentável e inclusiva.

*****

Ilan Goldfajn é Diretor do Departamento do Hemisfério Ocidental. Antes de ingressar no FMI em janeiro de 2022, foi presidente do Banco Central do Brasil, de maio de 2016 a fevereiro de 2019. Durante seu mandato, supervisionou a implementação de mudanças regulatórias importantes, que abriram as portas para novos participantes no setor de serviços financeiros, estimularam a inovação e a digitalização e promoveram o crescimento de fintechs.

A experiência de Goldfajn no setor privado abrange atuações como economista-chefe do Itaú Unibanco, sócio fundador da Ciano Investimentos e sócio e economista da Gávea Investimentos. Prestou consultoria a organizações financeiras globais como o Banco Mundial e a ONU. Goldfajn lecionou economia em universidades no Brasil e nos Estados Unidos. É Doutor em Economia pelo Massachusetts Institute of Technology, Mestre em Economia pela Pontifícia Universidade Católica (PUC-Rio) e graduado em Economia pela Universidade Federal do Rio de Janeiro.

Anna Ivanova é Subchefe da Divisão de Estudos Regionais do Departamento do Hemisfério Ocidental do FMI. Anteriormente, foi chefe de missão para o Equador, tendo também sido economista sênior do Grupo de Análise das Perspectivas de Crescimento do Banco Mundial, liderando missões para a Guatemala e trabalhando com outros países, como Costa Rica, Alemanha, Holanda, Iêmen e Egito. Seus estudos abordam temas como políticas fiscal e do setor financeiro, inclusão e desenvolvimento financeiros, o papel das instituições financeiras internacionais e o crescimento. Antes de sua carreira como economista, trabalhou como física no Instituto para Problemas Nucleares da Bielorrússia. Doutorou-se em economia pela Universidade de Wisconsin-Madison, com mestrados em Desenvolvimento Econômico, pela Universidade Vanderbilt, e em Física Nuclear, pela Universidade Estatal da Bielorrússia.

Jorge Roldós é Diretor Adjunto do Departamento do Hemisfério Ocidental do FMI. Nos últimos 20 anos, analisou exaustivamente questões macroeconômicas na América Latina e em outras regiões, e já publicou uma série de estudos sobre macroeconomia em economias abertas, política monetária, bancos e mercados financeiros.