Uma combinação inédita de fatores agita os mercados mundiais de energia, trazendo à tona lembranças da crise energética da década de 1970 e complicando perspectivas já incertas sobre a inflação e a economia global.

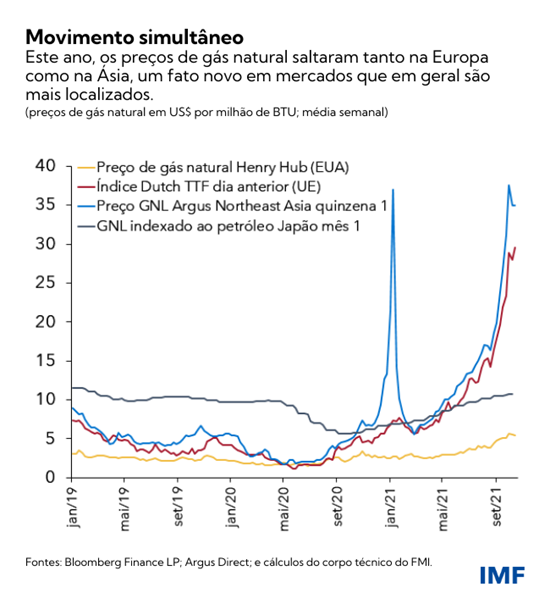

Os preços à vista do gás natural mais do que quadruplicaram, atingindo níveis recordes na Europa e na Ásia, e a persistência e a dimensão global desses picos são sem precedentes. Os movimentos de preços são, de modo geral, sazonais e localizados. Os preços asiáticos, por exemplo, deram um salto similar no ano passado, mas sem repercutir na Europa com um aumento associado similar.

A nossa expectativa é que esses preços revertam para níveis mais normais no início do próximo ano, quando a demanda de aquecimento reflui e a oferta se ajusta. Todavia, se os preços permanecerem nesse alto patamar, isso pode começar a afetar a retomada do crescimento global.

Nesse meio tempo, os reflexos já são sentidos nos mercados de carvão e de petróleo. A cotação do petróleo bruto Brent, tido como referência mundial, superou recentemente a marca de US$ 85 por barril – o nível máximo nos últimos sete anos –, na medida em que mais compradores buscam alternativas para geração de energia e aquecimento, em um cenário de oferta já restrita. Assim, cresce a demanda de carvão, o substituto mais próximo, conforme as centrais elétricas passam a utilizá-lo cada vez mais. Isso impulsionou os preços para o nível mais alto desde 2001, elevando os custos de licenciamento atrelado à emissão de carbono na Europa.

Retração, expansão e oferta inadequada

Face a esse cenário, é útil analisar a situação no início da pandemia, quando as medidas restritivas interromperam muitas atividades da economia global. Isso causou um colapso do consumo de energia, levando as empresas do setor a cortarem drasticamente os investimentos. Contudo, o consumo de gás natural se recuperou rapidamente — impulsionado pela produção industrial, responsável por cerca de 20% do consumo final desse produto — e estimulou a demanda, num momento em que o abastecimento estava relativamente baixo.

A oferta de energia, na verdade, reagiu com lentidão aos sinais de preços, em razão de falta de mão de obra, manutenção em atraso, prazos iniciais mais longos para novos projetos e pouco interesse dos investidores em empresas de energia baseadas em combustíveis fósseis. A produção de gás natural nos Estados Unidos, por exemplo, continua abaixo dos níveis anteriores à crise. A produção na Noruega e nos Países Baixos também caiu, enquanto o maior fornecedor para a Europa, a Rússia, recentemente reduziu seus embarques para o continente.

As condições climáticas também exacerbaram os desequilíbrios no mercado de gás. O inverno rigoroso e o verão escaldante no hemisfério norte impulsionaram a demanda de aquecimento e refrigeração. Enquanto isso, a geração de energia renovável sofreu reduções devido à seca nos Estados Unidos e no Brasil, que limitou o potencial das hidroelétricas com os reservatórios baixos, e na Europa do Norte, com uma geração de energia eólica abaixo da média no verão e no outono.

Oferta e estoques de carvão

O carvão pode ajudar a compensar a falta de gás natural, mas uma parte dessa oferta também sofreu transtornos. Fatores logísticos e meteorológicos derrubaram a produção, desde a Austrália até a África do Sul. A produção de carvão na China, o maior produtor e consumidor do mundo, também sofreu uma queda, em meio a metas de emissão que desincentivam a produção e o uso do carvão e a transição para gás ou fontes renováveis de energia.

O nível de estoques de carvão da China está efetivamente em níveis mínimos históricos, o que agrava a ameaça de escassez no fornecimento de combustível para as centrais elétricas no inverno. Na Europa, os níveis de gás natural armazenado estão abaixo da média, no aguardo do inverno, elevando o risco de novos aumentos de preço, conforme as concessionárias de serviços públicos competem entre si para obter recursos já escassos, antes da chegada dos dias frios.

Preços da energia e inflação

O efeito dos preços de carvão e de gás natural sobre os preços ao consumidor tende a ser menor do que no caso do petróleo, porque as contas domésticas de eletricidade e gás natural estão muitas vezes sujeitas a regulamentação, com controles mais rígidos de preços. Ainda assim, no setor industrial, os níveis mais elevados de preços de gás natural confrontam os produtores que dependem dele para fabricar produtos químicos ou fertilizantes. Essa dinâmica é altamente preocupante, pois afeta as perspectivas já incertas de inflação em meio a interrupções nas cadeias de suprimentos, elevação de preços de alimentos e normalização da demanda.

Se os preços da energia permanecerem nos níveis atuais, o valor da produção global de combustíveis fósseis como parcela do produto interno bruto neste ano aumentaria de 4,1% (estimativa em nossa projeção de julho) para 4,7%. No próximo ano, essa parcela poderia alcançar 4,8%, acima do nível projetado de 3,75% em julho. Pressupondo que a oferta reduzida seja a responsável por metade desse aumento dos custos do petróleo, gás e carvão, isso representaria uma redução de 0,3 ponto percentual no crescimento econômico global neste ano, e cerca de 0,5 ponto percentual no ano seguinte.

Normalização de preços da energia no próximo ano

Em um mundo já às voltas com uma recuperação desigual da pandemia, as perturbações na oferta e pressões sobre os preços trazem desafios sem precedentes. O aspecto positivo para os formuladores de políticas é que a situação não se compara com o choque de energia no início da década de 1970.

Naquela época, os preços do petróleo quadruplicaram, com impacto direto sobre o poder de compra das famílias e das empresas e, por fim, provocaram uma recessão global. Quase meio século depois, face ao papel menos dominante do carvão e do gás natural na economia mundial, os preços da energia teriam de subir de forma muito mais significativa para chegar a causar um choque assim tão dramático.

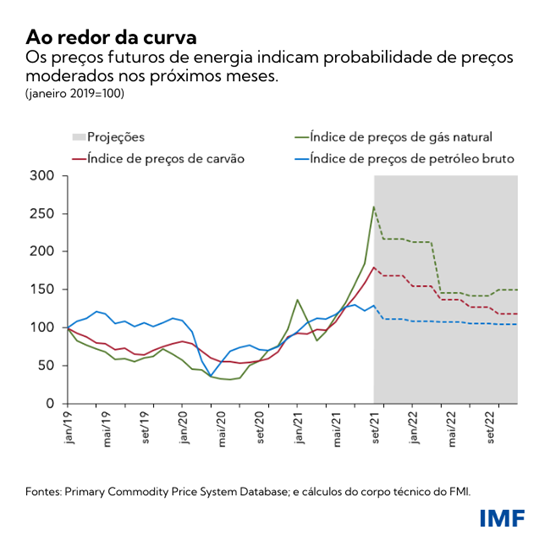

Além disso, a expectativa é que os preços do gás natural se normalizem até o segundo trimestre, quando o final do inverno na Europa e na Ásia alivia as pressões sazonais, conforme indicam os mercados de futuros. Também é provável que caiam os preços do carvão e petróleo bruto. O nível de incerteza continua alto, porém, com a possibilidade de que pequenos choques de demanda desencadeiem novos aumentos súbitos de preços.

Opções difíceis para as políticas

Isso significa que os bancos centrais devem mirar além das pressões sobre os preços advindas de choques transitórios de oferta de energia; ao mesmo tempo, precisam estar prontos para agir com presteza – sobretudo quando o quadro monetário é frágil – se os riscos concretos de desancoragem das expectativas de inflação se materializarem.

Os governos devem atuar no sentido de prevenir panes de energia que podem ocorrer se as concessionárias de serviços públicos reduzirem a geração caso esta se torne pouco rentável. Os apagões, especialmente na China, podem trazer prejuízos para as atividades das indústrias químicas, siderúrgicas e de manufatura, exacerbando as perturbação nas cadeias de suprimentos globais durante a alta temporada de vendas de bens de consumo. Por fim, como as contas mais elevadas de serviços públicos são regressivas, o apoio às unidades familiares de baixa renda pode ajudar a mitigar o impacto do choque de energia sobre as populações mais vulneráveis.

*****

Andrea Pescatori é Chefe da Unidade de Commodities do Departamento de Estudos do FMI e redator-chefe associado do Journal of Money, Credit and Banking. É autor de numerosos estudos sobre diferentes tópicos macroeconômicos, incluindo política fiscal e monetária, além de publicações com avaliação interpares. Antes de ingressar no FMI, era economista no Federal Reserve Bank de Cleveland e integrante do Conselho de Governadores do Federal Reserve System.

Martin Stuermer é economista na Unidade de Commodities do Departamento de Estudos do FMI. Seus interesses de pesquisa estão voltados para macroeconomia, com foco em energia, commodities e transição energética. É autor de vários estudos que figuram em publicações como Macroeconomic Dynamics, Journal of International Money and Finance e Energy Economics. Antes de ingressar no FMI, trabalhou como Economista Pesquisador Sênior para o Federal Reserve Bank de Dallas, no grupo de energia do Departamento de Estudos. É Doutor em Economia pela Universidade de Bonn, Alemanha.

Nico Valckx é atualmente economista sênior no Departamento de Estudos do FMI, com foco em mercados de energia e riscos climáticos. Trabalhou anteriormente no Departamento de Mercados Monetários e de Capitais, com foco em fomento financeiro-estrutural para o Relatório sobre a Estabilidade Financeira Mundial, além de ter liderado ou coliderado as análises e avaliações do setor financeiro da RAE de Hong Kong e de Uganda. Também trabalhou no Departamento Europeu do FMI, em políticas monetárias e financeiras setoriais para a área do euro. Antes de ingressar no FMI, trabalhou na área de Estudos e Estabilidade Financeira no Banco Central Europeu e no De Nederlandsche Bank, o banco central holandês. É Mestre pela KU Leuven, Universidade Católica de Louvain, e Doutor em Economia Financeira Aplicada pela UFSIA, Universidade de Antuérpia.