A vacinação salvou vidas e contribuiu para a recuperação econômica em muitos, mas as incertezas persistem em meio a novas variantes do vírus. A pandemia deixará marcas duradouras na desigualdade, na pobreza e nas finanças públicas, conforme constatado na mais recente edição do Fiscal Monitor.

Com a pandemia, em 2020 o endividamento global saltou 14%, atingindo o recorde de US$ 226 trilhões. Esse número inclui as dívidas do setor público e do setor privado não financeiro. Este último deve ser monitorado cuidadosamente, já que o excesso de endividamento privado pode acabar gerando um aumento da dívida pública.

A dívida pública soma agora US$ 88 trilhões, um valor próximo a 100% do PIB. Espera-se que em 2021 e 2022 a dívida pública decline cerca de 1 ponto percentual do PIB a cada ano; a partir de então, deve se estabilizar em cerca de 97% do PIB. Com o aumento da dívida, os países precisarão calibrar as políticas fiscais a suas próprias circunstâncias, inclusive a taxa de vacinação e a robustez da recuperação.

Um ponto positivo – mas não para todos

As circunstâncias dos países variam consideravelmente entre e dentro dos grupos de renda e o mesmo acontece com as políticas fiscais.

Nas economias avançadas, a política fiscal continua favorável à atividade econômica e ao emprego. Nesses países, a ênfase da política fiscal já não é o apoio emergencial em razão da pandemia. Sua atenção está se voltando para o investimento público destinado a facilitar uma transformação verde e digital. Algumas políticas também tornarão as economias mais inclusivas. Nos Estados Unidos, por exemplo, algumas propostas orçamentárias visam reduzir as desigualdades e podem diminuir a pobreza em cerca de um terço.

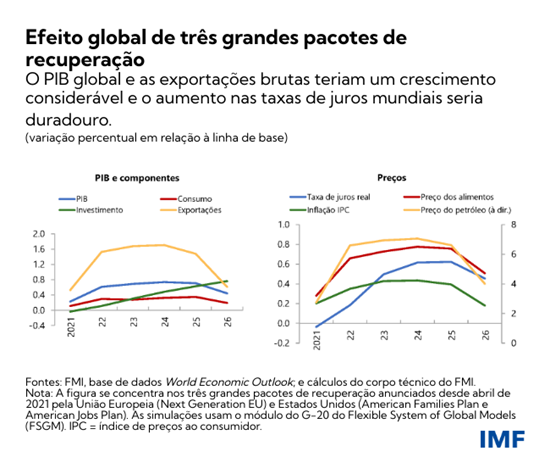

As políticas fiscais também são importantes em todo o mundo. Por exemplo, se totalmente implementados, os grandes pacotes anunciados pela União Europeia (Next Generation EU) e pelos Estados Unidos (American Jobs Plan e o American Families Plan) podem agregar ao PIB global um total acumulado de US$ 4,6 trilhões entre 2021 e 2026.

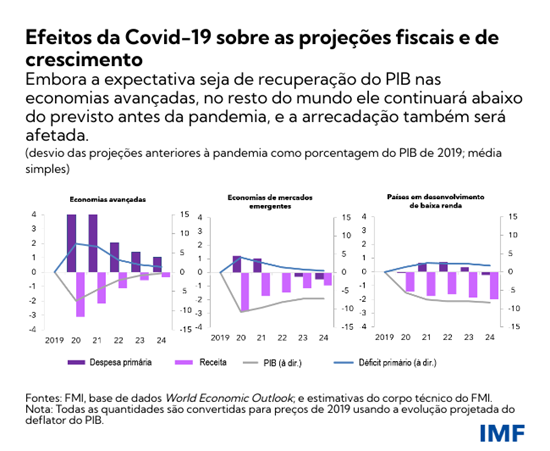

Os mercados emergentes e os países em desenvolvimento de baixa renda encaram uma perspectiva mais difícil, já que, em muitos deles, grandes parcelas da população ainda não foram vacinadas. Além disso, espera-se que a crise tenha efeitos duradouros e leve à redução das receitas fiscais em comparação com as tendências anteriores à pandemia, particularmente nos países em desenvolvimento de baixa renda. Isso dificultará ainda mais o cumprimento da agenda de desenvolvimento. Além de ser mais limitado do que nas economias avançadas, o apoio fiscal está diminuindo devido ao agravamento das restrições financeiras. Os governos precisarão continuar a dar prioridade à saúde e à proteção dos mais vulneráveis. Apesar das melhorias econômicas em comparação com o auge da crise, estima-se que ao final de 2021 terão caído na pobreza de 65 a 75 milhões de pessoas a mais do que teria acontecido sem a pandemia.

Os riscos decorrem principalmente das variantes do vírus e da baixa cobertura vacinal. O endividamento elevado e as necessidades de financiamento do governo também são fontes de vulnerabilidade. Os custos de captação já aumentaram, uma vez que em algumas economias de mercados emergentes os bancos centrais começaram a aumentar os juros para combater a inflação. Além disso, existe o risco de uma alta súbita dos juros nas economias avançadas, o que colocaria pressão sobre as condições financeiras e teria um efeito particularmente prejudicial para os países altamente endividados e financeiramente frágeis. No lado positivo, maiores esforços para acelerar a vacinação em todo o mundo poderiam melhorar as perspectivas de crescimento e impulsionar as finanças públicas.

Desenvolver a resiliência, fortalecer a cooperação

Em meio a perspectivas incertas e dificuldades substanciais para as finanças públicas, os governos precisam atuar em várias frentes:

Calibrar as políticas para a pandemia e para os desdobramentos e perspectivas econômicas. O apoio deve ser retirado gradualmente e as medidas fiscais devem ser direcionadas a conter os riscos para as finanças públicas e a preservar a estabilidade financeira e dos preços.

Dar prioridade à transformação da economia para torná-la mais inteligente, mais verde, mais resiliente e mais inclusiva. Isto significa aumentar os investimentos em capital físico, educação e redes de proteção social, bem como o apoio para a recapacitação e realocação de trabalhadores para empregos novos e melhores.

Quando necessário, aumentar gradualmente as receitas tributárias e ampliar a eficiência dos gastos. Essas medidas são ainda mais prementes nos países em desenvolvimento de baixa renda, dadas as perspectivas de uma queda persistente nas receitas, o que poderia reduzir o financiamento disponível para atingir os Objetivos de Desenvolvimento Sustentável.

Fortalecer a credibilidade da política fiscal para criar espaço para apoio adicional no curto prazo, sem comprometer o crédito público. Os gastos emergenciais devem ser acompanhados por medidas que assegurem a transparência e a responsabilização. As estruturas fiscais de médio prazo podem assegurar aos credores que os governos são fiscalmente responsáveis e reduzir os custos de financiamento.

Embora, até o momento, a comunidade internacional tenha proporcionado um apoio fundamental para ajudar a amenizar as vulnerabilidades fiscais nos países de baixa renda, ainda é preciso fazer muito mais. A recente Alocação Geral de Direitos Especiais de Saque pelo FMI contribui para a liquidez internacional. Seus efeitos benéficos podem ser amplificados se os países de renda mais elevada puderem canalizar para os países em desenvolvimento de baixa renda parte dos recursos obtidos com a alocação de DES – e, dessa forma, contribuir para o desenvolvimento sustentável. Entretanto, como a Iniciativa de Suspensão do Serviço da Dívida – que oferece uma suspensão temporária dos pagamentos da dívida do setor oficial para países de baixa renda qualificados — será encerrada no final de 2021, assegurar o funcionamento eficiente do Quadro Comum do G-20 para proporcionar alívio da dívida será essencial para ajudar os países mais pobres e mais endividados do mundo a superar as consequências contínuas da crise da Covid-19.

*****

Vítor Gaspar, cidadão português, é Diretor do Departamento de Finanças Públicas do FMI. Antes de ingressar no FMI, ocupou vários cargos superiores na área de políticas do Banco de Portugal, inclusive, mais recentemente, o de Conselheiro Especial. Foi Ministro de Estado e das Finanças de Portugal de 2011 a 2013. Chefiou o Gabinete de Conselheiros de Política Econômica da Comissão Europeia de 2007 a 2010 e atuou como Diretor-Geral de Estudos Econômicos no Banco Central Europeu de 1998 a 2004. Doutorou-se e agregou-se em Economia pela Universidade Nova de Lisboa, tendo também estudado na Universidade Católica Portuguesa.

Sandra Lizarazo é Economista Sênior do Departamento de Finanças Públicas do FMI, tendo trabalhado anteriormente no Departamento de Estratégias, Políticas e Avaliação. Antes de ingressar no FMI, foi professora assistente de Economia nas universidades Carlos III (Espanha) e ITAM (México). Doutorou-se em Economia pela Universidade Duke em 2005. Seus interesses de pesquisa abrangem as áreas de macroeconomia internacional, economia monetária e macroeconomia, com especial ênfase em dívida soberana, contágio de crises fiscais e financeiras e desigualdade de renda.

Paulo Medas é Chefe de Divisão no Departamento de Finanças Públicas do FMI e supervisiona a produção Fiscal Monitor. Anteriormente, ocupou vários cargos nos Departamentos da Europa e do Hemisfério Ocidental do FMI. Foi Representante Residente do FMI no Brasil de 2008 a 2011 e liderou missões de capacitação a vários países. Suas principais áreas de estudo são regras fiscais, governança e corrupção, crises fiscais e gestão de recursos naturais.

Roberto Piazza é Economista Sênior do Departamento de Finanças Públicas do FMI, onde trabalha na Divisão de Política e Supervisão das Finanças Públicas. Antes disso, trabalhou no Departamento de Estudos do FMI e no Banco da Itália. É doutor em Economia pela Universidade de Minnesota. Seus estudos têm como temas a teoria do crescimento, a política monetária e a macroeconomia internacional.