A recuperação global continua, em meio à incerteza crescente e a dilemas de política mais complexos

A recuperação global continua, mas perdeu ímpeto por causa das incertezas ligadas à pandemia. O número total de mortes causadas pela Covid-19 já está próximo de 5 milhões, em parte devido à altamente transmissível variante delta, e são muitos os riscos para a saúde, o que impede o retorno completo à normalidade. Os surtos da pandemia em regiões que abrigam elos importantes das cadeias de suprimento globais resultaram em rupturas no abastecimento mais prolongadas do que o previsto, conduzindo à alta da inflação em diversos países. De modo geral, os riscos para as perspectivas econômicas aumentaram e as decisões de política econômica se tornaram mais complexas.

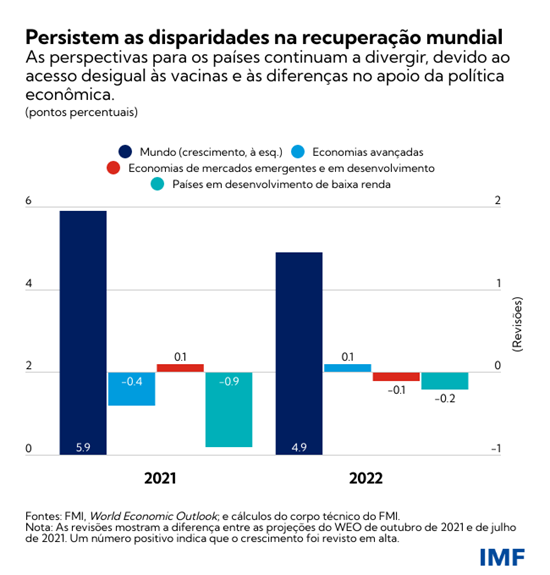

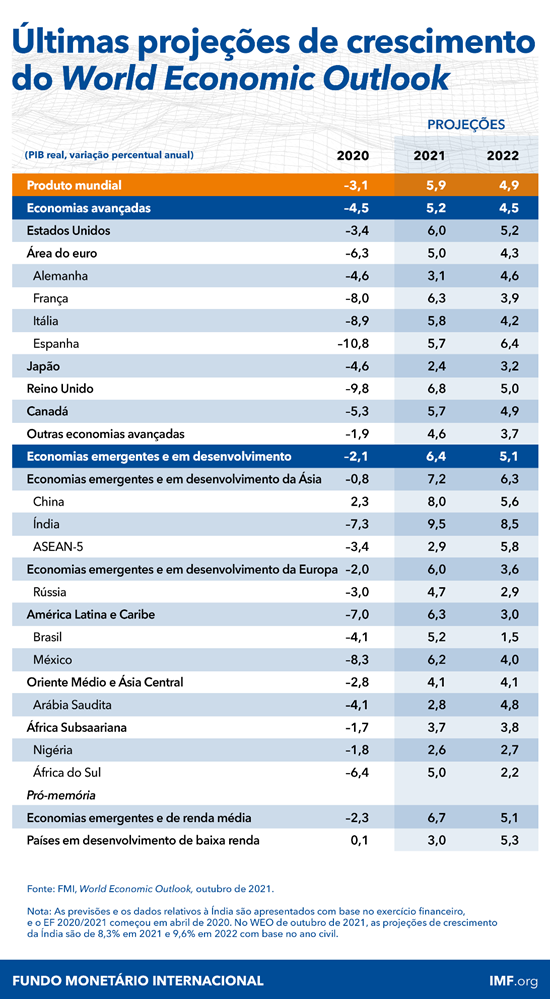

Em comparação com nossa previsão de julho, a projeção de crescimento global para 2021 foi marginalmente reduzida para 5,9%, e a projeção para 2022 permanece inalterada em 4,9%. Contudo, essa revisão moderada na previsão global mascara grandes reduções em alguns países. A perspectiva para o grupo de países em desenvolvimento de baixa renda tornou-se consideravelmente mais sombria devido ao agravamento da dinâmica da pandemia. A revisão em baixa também reflete perspectivas mais difíceis no curto prazo para o grupo de economias avançadas, em parte devido a perturbações no abastecimento. Parte dessas alterações é contrabalançada pela melhora das projeções para alguns países exportadores de commodities devido ao aumento dos preços desses produtos. Na maioria dos países, o ritmo de recuperação do mercado de trabalho é muito inferior ao da recuperação da produção, em razão das perturbações relacionadas à pandemia nos setores de contato intensivo.

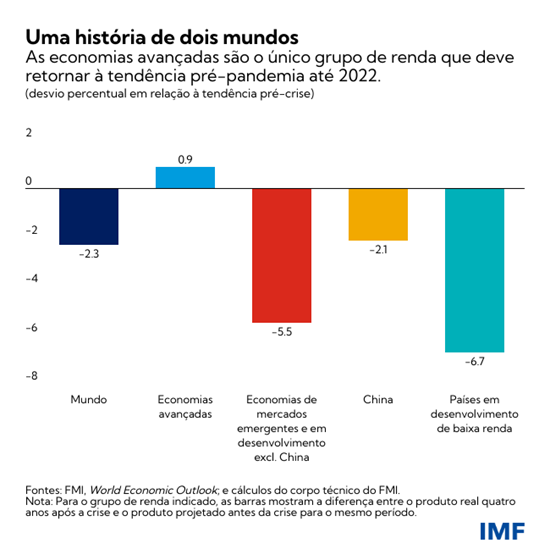

A perigosa divergência nas perspectivas econômicas dos diversos países continua a ser uma grande preocupação. Estima-se que o produto agregado do grupo de economias avançadas retorne a sua tendência anterior à pandemia em 2022 e a supere em 0,9% em 2024. Em contrapartida, espera-se que, em 2024, o produto agregado do grupo de economias de mercados emergentes e em desenvolvimento (excluída a China) permaneça 5,5% abaixo das projeções anteriores à pandemia, resultando em um retrocesso ainda maior na melhoria de seu padrão de vida.

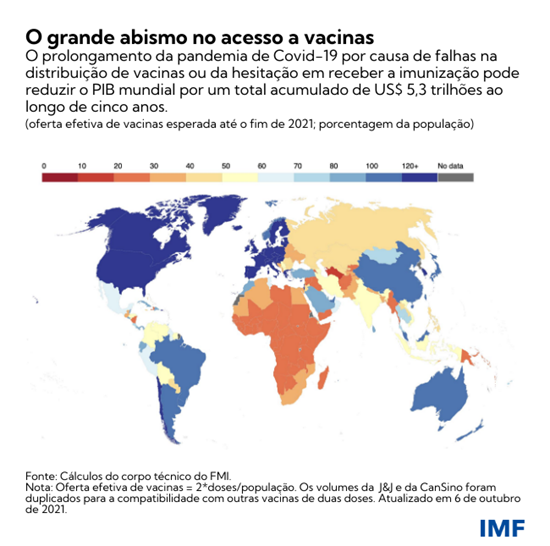

Estas divergências são consequência do grande abismo no acesso a vacinas e das imensas disparidades no apoio proporcionado pela política econômica. Enquanto nas economias avançadas mais de 60% da população está totalmente vacinada e alguns grupos estão agora recebendo doses de reforço, cerca de 96% da população dos países de baixa renda ainda não foi imunizada. Além disso, diante de condições de financiamento mais restritivas e um risco maior de desancoragem das expectativas de inflação, muitas economias de mercados emergentes e em desenvolvimento estão antecipando a retirada do apoio da política econômica, apesar das maiores quedas na produção.

As rupturas no abastecimento representam outro desafio para a política econômica. Por um lado, os surtos da pandemia e as perturbações climáticas resultaram na escassez de insumos essenciais e reduziram a atividade industrial em vários países. Por outro lado, essa escassez da oferta, juntamente com a liberação da demanda reprimida e a recuperação dos preços das commodities, fez com que a inflação dos preços ao consumidor aumentasse rapidamente, por exemplo, nos Estados Unidos (EUA), Alemanha e muitas economias de mercados emergentes e em desenvolvimento. Os maiores aumentos de preços dos alimentos ocorreram nos países de baixa renda, onde a insegurança alimentar é mais grave, exacerbando as dificuldades para as famílias mais pobres e o risco de agitação social.

O Relatório sobre a Estabilidade Financeira Mundial (GFSR) de outubro de 2021 destaca outros desafios para a política monetária em decorrência do aumento da assunção de riscos nos mercados financeiros e das fragilidades crescentes no setor de instituições financeiras não bancárias.

Prioridades de política econômica

Um dos principais fatores por trás de todos esses desafios complexos é o contínuo avanço da pandemia na sociedade global. Portanto, a prioridade máxima das políticas públicas é vacinar pelo menos 40% da população de cada país até o final de 2021 e 70% até meados de 2022. Isso exigirá que os países de alta renda cumpram os compromissos assumidos de doação de doses, coordenem com os fabricantes para definir a prioridade das entregas para o COVAX no curto prazo e removam as barreiras comerciais ao fluxo de vacinas e seus insumos. Ao mesmo tempo, fechar a lacuna residual de US$ 20 bilhões de dotações para testes, terapias e vigilância genômica salvará vidas agora e manterá as vacinas adequadas ao seu propósito. Para o futuro, os fabricantes de vacinas e os países de alta renda devem apoiar a expansão da produção regional de vacinas para a Covid-19 nos países em desenvolvimento por meio de financiamento e transferência de tecnologia.

Outra prioridade global urgente é desacelerar o aumento da temperatura do planeta e conter os crescentes efeitos adversos da mudança climática. Isso exigirá compromissos mais ambiciosos para reduzir as emissões de gases do efeito estufa na próxima Conferência das Nações Unidas sobre Mudança do Clima (COP26). Uma estratégia de política que inclua um preço mínimo internacional para o carbono, ajustado às circunstâncias de cada país; um impulso ao investimento público verde e às pesquisas nessa área, bem como transferências compensatórias direcionadas às famílias, pode ajudar a fazer com que a transição energética ocorra de forma equitativa. Igualmente importante, os países avançados precisam cumprir suas promessas anteriores de mobilizar anualmente 100 bilhões de dólares de financiamento climático para os países em desenvolvimento.

Além disso, esforços multilaterais coordenados para assegurar a liquidez internacional adequada para as economias em dificuldades, além da implementação mais rápida do quadro comum do G-20 para a reestruturação de dívidas insustentáveis, ajudariam a limitar as divergências entre os países. Aproveitando a alocação histórica de US$650 bilhões em Direitos Especiais de Saque (DES), o FMI está incentivando os países com posições externas sólidas a canalizar voluntariamente seus DES para o Fundo Fiduciário para a Redução da Pobreza e o Crescimento. Além disso, está analisando a criação de um Fundo Fiduciário para a Resiliência e Sustentabilidade, que ofereceria financiamentos de longo prazo para apoiar o investimento dos países em crescimento sustentável.

No plano nacional, a combinação geral de políticas deve ser adaptada à evolução da pandemia e às condições econômicas locais, visando atingir o nível de emprego máximo sustentável e, ao mesmo tempo, proteger a credibilidade dos quadros de políticas. Com o espaço fiscal cada vez mais limitado em muitas economias, os gastos com saúde devem continuar a ter prioridade, enquanto os auxílios emergenciais e as transferências precisarão se tornar cada vez mais direcionados, reforçados pela requalificação e pelo apoio à realocação da mão de obra. Conforme melhorem os resultados na área da saúde, a ênfase das políticas deve se concentrar cada vez mais nas metas estruturais de longo prazo.

Com a dívida pública em níveis recorde, todas as iniciativas devem assentar em quadros confiáveis de médio prazo, respaldadas por medidas factíveis de receitas e gastos. O Monitor Fiscal de outubro de 2021 demonstra que essa credibilidade pode reduzir os custos de financiamento para os países, além de ampliar o espaço fiscal no curto prazo.

A política monetária precisará se equilibrar numa linha bastante tênue entre o combate à inflação e riscos financeiros e o apoio à recuperação econômica. Projetamos que, em meio a incertezas elevadas, a inflação geral volte aos níveis anteriores à pandemia em meados de 2022, tanto no grupo das economias avançadas como nas economias de mercados emergentes e em desenvolvimento. Entretanto, existe uma heterogeneidade considerável entre os países, com perspectivas de resultados mais favoráveis em alguns, como os EUA, Reino Unido e certas economias em desenvolvimento e de mercados emergentes. Embora, de forma geral, a política monetária possa olhar para além da alta transitória da inflação, os bancos centrais devem estar preparados para atuar rapidamente caso os riscos de aumento das expectativas inflacionárias se tornem mais concretos neste território ainda desconhecido da recuperação. Os bancos centrais devem planejar ações contingentes, anunciar acionadores claros e atuar de acordo com essa comunicação.

De modo mais geral, a clareza e a coerência das intervenções podem contribuir bastante para evitar tropeços desnecessários nas políticas econômicas, que possam desestabilizar os mercados financeiros e retardar a recuperação global – desde o insucesso em aumentar em tempo hábil o teto da dívida dos EUA até reestruturações desordenadas no setor imobiliário chinês, passando pela escalada das tensões tecnológicas e no comércio internacional.

Acontecimentos recentes deixaram perfeitamente claro que estamos todos no mesmo barco e que a pandemia não terminará em lugar algum até que termine em todos os lugares. Se tiver um impacto prolongado – de médio prazo – a Covid-19 pode fazer com que o PIB global fique 5,3 trilhões de dólares abaixo de nossa projeção atual nos próximos cinco anos. Não é preciso que seja assim. A comunidade global deve intensificar os esforços para garantir o acesso equitativo às vacinas em todos os países, superar a hesitação em relação à imunização onde há suprimento adequado de vacinas e garantir perspectivas econômicas melhores para todos.

*****

Gita Gopinath é Conselheira Econômica e Diretora do Departamento de Estudos do Fundo Monetário Internacional (FMI). É professora da cátedra John Zwaanstra de Estudos Internacionais e Economia do Departamento de Economia da Universidade de Harvard, de onde está licenciada.

Seus estudos concentram-se nas áreas de finanças internacionais e macroeconomia, com artigos publicados nos principais periódicos de prestígio na área econômica. É autora de numerosos artigos sobre taxas de câmbio, comércio e investimento, crises financeiras internacionais, política monetária, dívida e crises de mercados emergentes.

Atualmente, é coeditora do Handbook of International Economics e foi coeditora do American Economic Review e editora-chefe do Review of Economic Studies. Serviu também como codiretora do programa de Finanças Internacionais e Macroeconomia do National Bureau of Economic Research (NBER), foi pesquisadora visitante do Federal Reserve Bank de Boston e membro do painel de assessoria econômica do Federal Reserve Bank de Nova York. Entre 2016 e 2018, foi Assessora Econômica do Ministro-Chefe de Kerala, na Índia. Serviu também como membro do Grupo Assessor de Pessoas Eminentes sobre Assuntos do G-20 para o Ministério das Finanças da Índia.

Foi eleita membro da Academia Americana de Artes e Ciências e da Sociedade de Econometria, e recebeu o prêmio “Distinguished Alumnus Award” da Universidade de Washington. Em 2019, figurou na relação de maiores pensadores globais compilada pela revista Foreign Policy; em 2014, foi incluída pelo FMI na lista dos 25 economistas mais promissores com menos de 45 anos e, em 2011, foi apontada Jovem Líder Mundial pelo Fórum Econômico Mundial. Foi agraciada pelo governo da Índia com o Pravasi Bharatiya Samman, a mais alta honraria outorgada a cidadãos indianos no exterior. Antes de se integrar ao corpo docente da Universidade de Harvard em 2005, foi professora adjunta de Economia da Booth School of Business da Universidade de Chicago.

Gita Gopinath nasceu na Índia. É cidadã norte-americana e cidadã ultramarina da Índia. Doutorou-se em Economia pela Universidade de Princeton em 2001, tendo concluído o ensino universitário básico no Lady Shri Ram College e obtido mestrados pela Faculdade de Economia de Délhi e pela Universidade de Washington.