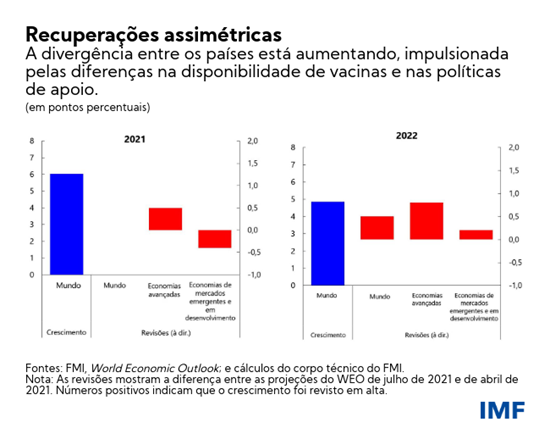

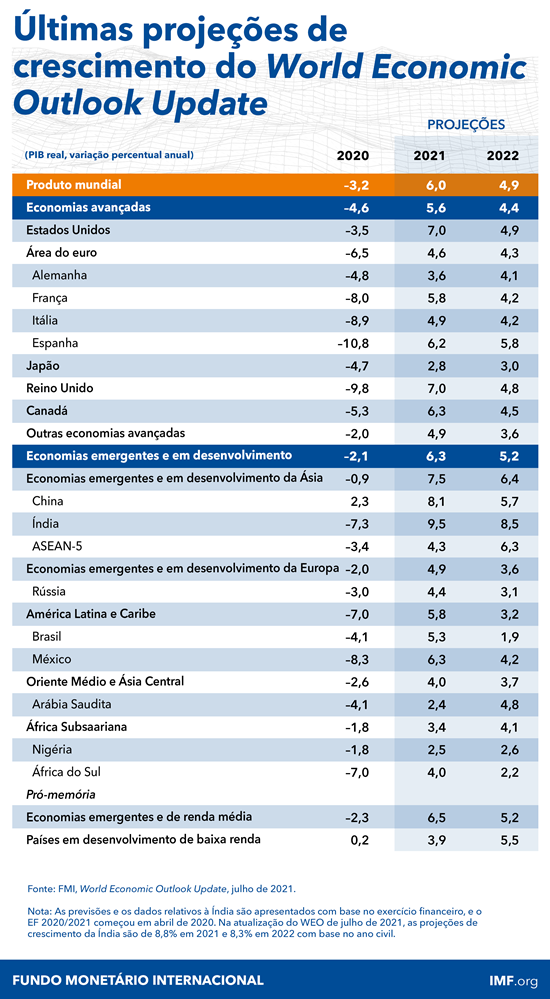

A recuperação econômica global continua em marcha, mas com uma divergência cada vez maior entre as economias avançadas e muitas economias de mercados emergentes e em desenvolvimento. A nossa projeção mais recente para o crescimento global de 6% em 2021 permanece inalterada em relação a nossa previsão anterior, mas a composição mudou.

As perspectivas de crescimento das economias avançadas para este ano melhoraram 0,5 ponto percentual, mas isso é compensado por uma redução idêntica nas economias de mercados emergentes e em desenvolvimento, devido a uma piora significativa das previsões para a Ásia emergente. Para 2022, projetamos um crescimento global de 4,9%, contra a projeção anterior de 4,4%. Mais uma vez, por trás disso está um melhoria considerável nas previsões para as economias avançadas e um avanço mais modesto nas economias de mercados emergentes e em desenvolvimento.

Estimamos que a pandemia tenha reduzido a renda per capita das economias avançadas em 2,8% ao ano relativamente às tendências anteriores à pandemia para 2020-2022, em comparação com uma perda anual de renda per capita de 6,3% nas economias de mercados emergentes e em desenvolvimento (excluindo a China).

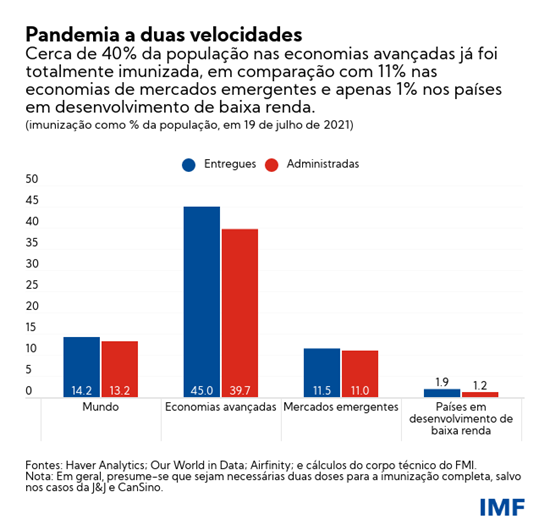

Essas revisões refletem, em grande parte, as diferenças na evolução da pandemia à medida que a variante delta vai se alastrando. Cerca de 40% da população das economias avançadas já foi totalmente imunizada, contra 11% nas economias de mercados emergentes e uma fração ínfima nos países em desenvolvimento de baixa renda. Taxas de vacinação elevadas e uma volta à normalidade mais rápida do que o previsto levaram à revisão em alta, enquanto a falta de acesso a vacinas e novas ondas de casos de COVID-19 em alguns países, particularmente na Índia, resultaram na revisão em baixa.

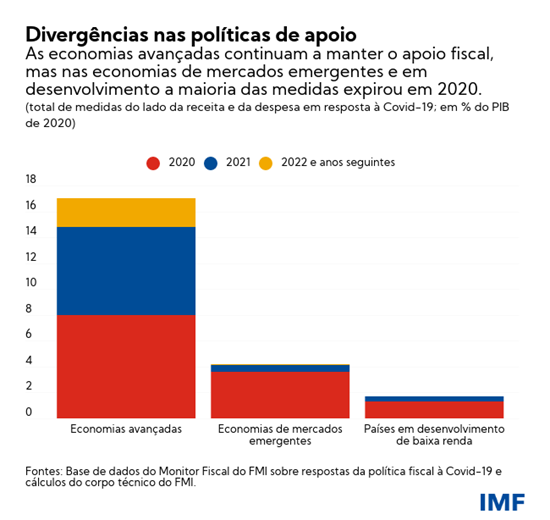

As divergências nas políticas de apoio constituem uma segunda fonte de aumento da disparidade. Nas economias avançadas, vemos a manutenção de um apoio fiscal expressivo, com o anúncio de US$ 4,6 trilhões em medidas ligadas à pandemia disponíveis em 2021 e além. Grande parte da revisão em alta do crescimento global em 2022 reflete o apoio fiscal adicional previsto nos Estados Unidos e os recursos da iniciativa Next Generation da União Europeia.

Por outro lado, nas economias de mercados emergentes e em desenvolvimento, a maioria das medidas expirou em 2020, e esses países estão procurando reconstituir suas reservas fiscais. Alguns mercados emergentes, como Brasil, Hungria, México, Rússia e Turquia, também começaram a aumentar as taxas básicas de juros para fazer frente às pressões de alta dos preços. Os exportadores de commodities se beneficiaram dos preços mais altos do que o previsto.

Preocupações com a inflação

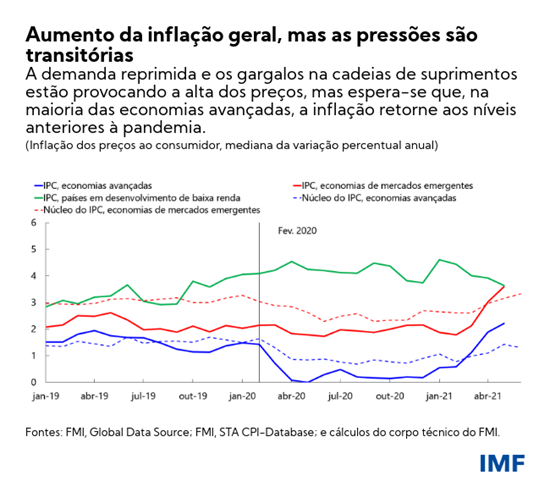

As consequências das perturbações do ano passado apresentam desafios sem precedentes para a política econômica. A demanda reprimida e os gargalos na cadeias de suprimentos geram pressão de alta sobre os preços. Não obstante, espera-se que, na maioria dos países avançados, a inflação recue em 2022 para os níveis pré-pandemia, pelas seguintes razões:

Primeiro, uma parcela significativa da inflação anormalmente alta é transitória e resultante de setores afetados pela pandemia, como viagens e hospitalidade, e da comparação com preços anormalmente baixos no ano passado, como no caso das commodities.

Segundo, na maioria dos países as taxas globais de emprego continuam bem abaixo dos níveis anteriores à pandemia, e apesar do rápido aumento dos salários em alguns setores, o crescimento global dos salários continua dentro das faixas normais. Espera-se que, com a melhoria dos indicadores de saúde e a expiração das medidas excepcionais de auxílio emergencial, as dificuldades de contratação em determinados setores diminuam, aliviando as pressões sobre os salários.

Terceiro, as expectativas de inflação no longo prazo (medidas por pesquisas e por indicadores baseados no mercado) continuam bem ancoradas, e fatores como a automação, que reduziram a sensibilidade dos preços a variações na capacidade ociosa no mercado de trabalho, provavelmente se intensificaram durante a pandemia.

Contudo, essa avaliação está sujeita a incertezas significativas, dada a natureza desconhecida desta recuperação. Problemas mais persistentes de oferta e aumento acentuado dos preços dos imóveis residenciais são alguns dos fatores que podem levar a uma inflação insistentemente elevada. Além disso, espera-se que, em algumas economias de mercados emergentes e em desenvolvimento, a inflação permaneça alta até 2022, em parte devido a pressões continuadas sobre o preço dos alimentos e a desvalorizações cambiais, criando mais uma linha divisória.

Embora o acesso mais generalizado às vacinas possa melhorar as perspectivas, os riscos em geral apresentam um viés negativo. O surgimento de variantes altamente contagiosas do vírus poderia comprometer a recuperação e eliminar um total de US$ 4,5 trilhões do PIB global até 2025. As condições financeiras também poderiam sofrer um aperto abrupto, em meio a avaliações distendidas de ativos, caso ocorra uma reavaliação repentina das perspectivas da política monetária, sobretudo nos Estados Unidos. Também é possível que os gastos com estímulos nos Estados Unidos fiquem aquém do esperado. Um agravamento da pandemia e um aperto nas condições financeiras infligiriam um golpe duplo nas economias de mercados emergentes e em desenvolvimento, retardando drasticamente sua recuperação.

Políticas para conter as divergências e melhorar as perspectivas

São necessárias medidas multilaterais para assegurar o acesso rápido a vacinas, diagnósticos e terapias em todo o mundo. Isso poderia salvar incontáveis vidas, evitar o surgimento de novas variantes e agregar trilhões de dólares ao crescimento econômico global. A proposta recente do corpo técnico do FMI para pôr fim à pandemia, endossada pela Organização Mundial da Saúde, Banco Mundial e Organização Mundial do Comércio, define a meta de vacinar pelo menos 40% da população de cada país até o final de 2021 e pelo menos 60% até meados de 2022, além de assegurar diagnósticos e terapias adequados, a um custo de US$ 50 bilhões.

Para atingir essas metas, pelo menos 1 bilhão de doses deveriam ser compartilhadas em 2021 pelos países com excedentes de vacinas, e os produtores de imunizantes deveriam priorizar as entregas aos países de renda baixa e média-baixa. É importante remover as restrições comerciais às vacinas prontas e aos insumos para sua fabricação, além de fazer investimentos adicionais na capacidade de produção regional de imunizantes para assegurar a oferta suficiente. É essencial disponibilizar financiamento subsidiado antecipado de cerca de US$ 25 bilhões para diagnósticos, terapias e preparação para a vacinação nos países em desenvolvimento de baixa renda.

Uma prioridade relacionada é assegurar que economias que enfrentam restrições financeiras mantenham o acesso à liquidez internacional. Os principais bancos centrais devem comunicar claramente suas perspectivas para a política monetária e assegurar que os temores sobre a inflação não ocasionem um aperto abrupto nas condições financeiras. Uma alocação geral de Direitos Especiais de Saque (DES) equivalente a US$650 bilhões (US$250 bilhões para economias de mercados emergentes e em desenvolvimento), conforme proposto pelo FMI, deve ser concluída rapidamente, de modo a fornecer reservas de liquidez para os países e ajudá-los a atender suas necessidades de gastos essenciais. O impacto pode ser ainda maior se as nações ricas canalizarem voluntariamente seus DES para economias de mercados emergentes e em desenvolvimento. Finalmente, é necessária uma ação mais ampla para assegurar que o Quadro Comum do G-20 gere resultados positivos na reestruturação da dívida de países onde o endividamento já é insustentável.

Outro desafio comum importante é a redução das emissões de carbono e a desaceleração do aquecimento global, a fim de evitar resultados catastróficos para a saúde e a economia. Para tanto, será necessária uma estratégia multifacetada tendo o preço do carbono como sua peça central. As receitas dos mecanismos de precificação do carbono devem ser usadas para financiar transferências compensatórias para os países prejudicados pela transição energética. Paralelamente, é necessário um impulso na infraestrutura verde e subsídios para a pesquisa de tecnologias verdes, visando acelerar a transição para uma menor dependência do carbono. Até o momento, apenas 18% dos gastos da recuperação foram direcionados a atividades de baixo carbono.

Políticas nacionais necessárias para reforçar os esforços multilaterais a fim de garantir a recuperação

No plano nacional, as políticas devem continuar a ser adaptadas ao estágio da pandemia:

- Em primeiro lugar, evitar uma crise aguda, priorizando os gastos com saúde, inclusive com vacinas, e o apoio direcionado às famílias e empresas afetadas;

- Em seguida, assegurar a recuperação com mais ênfase em um apoio fiscal e monetário mais amplo, dependendo do espaço disponível, incluindo medidas corretivas para reverter as perdas na educação, e apoiar a realocação de mão de obra e capital para setores em crescimento por meio de subsídios direcionados à contratação e mecanismos eficientes para a resolução de falências;

- Por último, investir no futuro, ao promover as metas de longo prazo de aumento da capacidade produtiva, acelerar a transição para uma menor dependência de carbono, aproveitar os benefícios da digitalização e garantir que os ganhos sejam compartilhados de forma equitativa.

As medidas fiscais devem ser inseridas em um quadro de médio prazo credível para garantir a sustentabilidade da dívida. Em muitos países isso envolverá o reforço da capacidade de tributação, o aumento da progressividade fiscal e a eliminação de gastos desnecessários. Os países em desenvolvimento de baixa renda também necessitarão de forte apoio internacional.

Os bancos centrais devem evitar o aperto prematuro de suas políticas monetárias ao enfrentar pressões inflacionárias transitórias, mas devem também estar preparados para atuar rapidamente se houver sinais de desancoragem das expectativas de inflação. Os mercados emergentes devem também se preparar para condições financeiras externas possivelmente mais restritivas, alongando o perfil de suas dívidas quando possível e limitando a acumulação de dívidas em moeda estrangeira sem proteção cambial.

A recuperação não estará assegurada até que a pandemia seja debelada em todo o mundo. Medidas de política econômica coordenadas e bem direcionadas nos planos nacional e multilateral podem fazer a diferença entre um futuro em que todas as economias possam atingir uma recuperação duradoura ou outro em que as divergências se intensifiquem, os pobres fiquem mais pobres e a agitação social e as tensões geopolíticas aumentem.

*****

Gita Gopinath é Conselheira Econômica e Diretora do Departamento de Estudos do Fundo Monetário Internacional (FMI). É professora da cátedra John Zwaanstra de Estudos Internacionais e Economia do Departamento de Economia da Universidade de Harvard, de onde está licenciada.

Seus estudos concentram-se nas áreas de finanças internacionais e macroeconomia, com artigos publicados nos principais periódicos de prestígio. É autora de numerosos artigos sobre taxas de câmbio, comércio e investimento, crises financeiras internacionais, política monetária, dívida e crises de mercados emergentes.

Atualmente, é coeditora do Handbook of International Economics e foi coeditora da American Economic Review e editora-chefe da Review of Economic Studies. Serviu também como codiretora do programa de Finanças Internacionais e Macroeconomia do National Bureau of Economic Research (NBER), foi pesquisadora visitante do Banco da Reserva Federal de Boston e membro do painel de assessoria econômica do Banco da Reserva Federal de Nova York. De 2016 a 2018, foi Assessora Econômica do Ministro-Chefe de Kerala, na Índia. Serviu também como membro do Grupo Assessor de Pessoas Eminentes sobre assuntos do G-20 para o Ministro das Finanças da Índia.

Gopinath foi eleita membro da Academia Americana de Artes e Ciências e da Sociedade de Econometria, e recebeu o prêmio “Distinguished Alumnus Award” da Universidade de Washington. Em 2019, figurou na relação de maiores pensadores globais compilada pela revista Foreign Policy; em 2014, foi incluída pelo FMI na lista dos 25 economistas mais promissores com menos de 45 anos e, em 2011, foi apontada Jovem Líder Mundial pelo Fórum Econômico Mundial. Foi agraciada pelo governo da Índia com o Pravasi Bharatiya Samman, a mais alta honraria outorgada a cidadãos indianos no exterior. Antes de se integrar ao corpo docente da Universidade de Harvard em 2005, foi professora adjunta de Economia da Booth School of Business da Universidade de Chicago.

Gita Gopinath nasceu na Índia. É cidadã norte-americana e cidadã ultramarina da Índia. Doutorou-se em Economia pela Universidade de Princeton em 2001, tendo concluído o ensino universitário básico no Lady Shri Ram College e obtido mestrados pela Faculdade de Economia de Délhi e pela Universidade de Washington.