Uma das surpresas positivas da recessão do ano passado é que, em média, ela causou danos reduzidos aos balanços das famílias e empresas da Europa.

No passado, recessões profundas foram seguidas por períodos prolongados de fraca atividade, devido à forte elevação da dívida das famílias e empresas e à diminuição dos seus rendimentos e fundos próprios. Não é o que se viu até agora na crise da COVID-19, graças, em grande medida, à resposta extraordinária de políticas por parte dos governos e bancos centrais.

Contudo, à medida que a recuperação avança, as autoridades terão de manter o apoio aos segmentos da economia mais duramente atingidos pela crise e permanecer atentas aos sinais de danos econômicos que ainda venham a surgir. Nem todos os balanços privados exibiram a mesma resiliência.

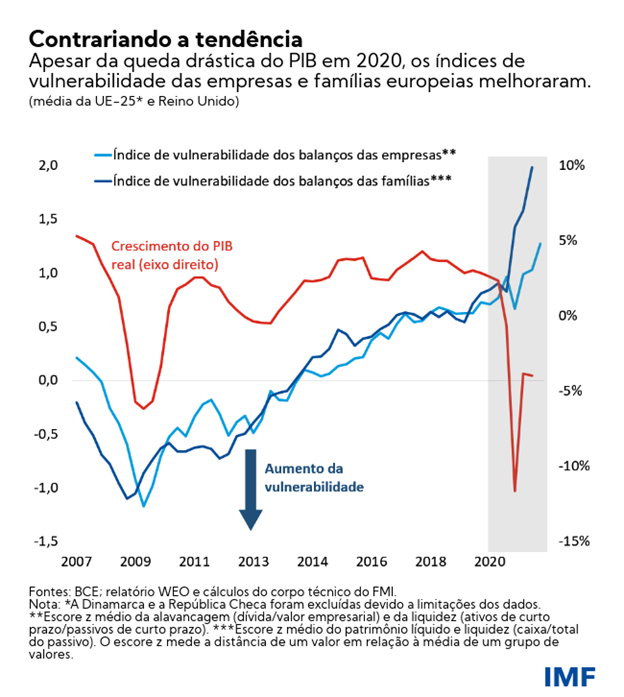

Num novo estudo do FMI, analisamos a resiliência dos balanços do setor privado. Por exemplo, utilizando um índice simples de vulnerabilidade dos balanços, que combina medidas de alavancagem (ou endividamento) e liquidez, podemos observar que, apesar do colapso do PIB nos países da União Europeia e no Reino Unido em 2020, os balanços das empresas e famílias europeias foram, em média, pouco afetados.

Antes da pandemia, a tendência era de movimento conjunto desses indicadores: o declínio do PIB normalmente era acompanhado por uma pressão crescente nos balanços das empresas e das famílias. Em contraste, mesmo na pior fase da crise no ano passado, o índice do setor corporativo na Europa registrou uma queda mínima e, de fato, no final de 2020 já apresentava melhorias. Embora essas observações setoriais ofusquem uma ampla gama de resultados entre as diferentes atividades e empresas, sobretudo as mais afetadas pela pandemia, elas ressaltam a resiliência do setor corporativo no seu conjunto.

Os balanços das famílias europeias também evoluíram positivamente em 2020, de modo geral, apesar da alta do desemprego e da redução das horas trabalhadas. As pessoas passaram mais tempo em casa e gastaram menos, enquanto as políticas públicas adotadas apoiaram a manutenção de seus rendimentos.

O apoio às empresas e famílias também reforçou a estabilidade financeira, dado o papel fundamental desses agentes econômicos como investidores, tomadores e depositantes. Sua resiliência impediu uma deterioração dos ativos dos bancos europeus e de outras instituições financeiras.

Quem arca com o custo, e quando?

Mas se as empresas e famílias não suportaram a maior parte das perdas decorrentes da crise da COVID-19 na Europa, quem ficou com a conta? A resposta curta é “o setor público”.

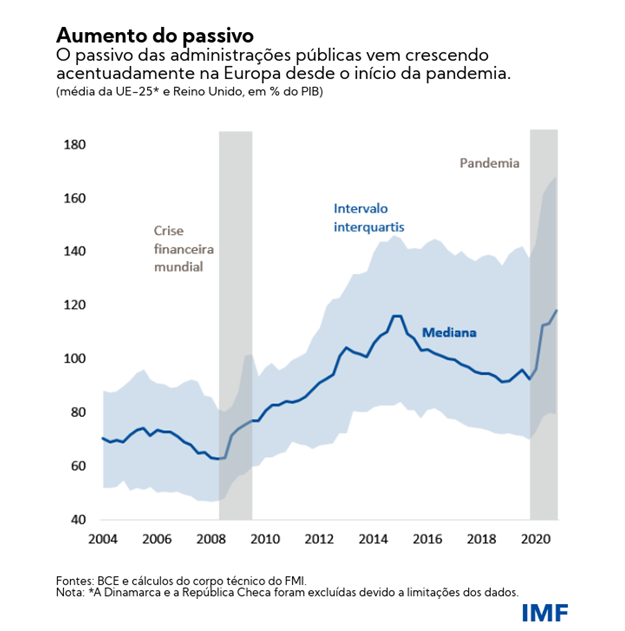

Além dos instrumentos tradicionais de política econômica, como o seguro-desemprego, os grandes pacotes de auxílio emergencial – incluindo subsídios salariais, donativos, diferimento de impostos e empréstimos garantidos – apoiaram a renda e a saúde financeira do setor privado. Mas essas medidas também aumentaram a dívida pública em 2020 (líquida dos depósitos do governo) em mais de 5% do PIB na metade dos países e em mais de 12% do PIB em sete outros.

A maior parte dessa nova dívida pública foi comprada pelos bancos centrais e por bancos privados. Os programas de compra de ativos pelos bancos centrais contribuíram, em especial, para que os custos do endividamento público permanecessem baixos e estáveis. As baixas taxas de juros também sustentaram o valor das ações enquanto a atividade econômica estava deprimida. Em conjunto com o alívio proporcionado pela regulação financeira – na forma de moratórias do reembolso de empréstimos e flexibilização dos requisitos de capital dos bancos – essas políticas ajudaram a preservar o valor patrimonial e reforçaram a liquidez do setor privado, impedindo uma deterioração dos balanços das empresas e famílias.

O caminho à frente

Impedir que a crise da COVID-19 cause graves prejuízos aos balanços do setor privado é fundamental para assentar as bases de uma recuperação bem sucedida na Europa. As extraordinárias medidas de política adotadas até o momento foram a resposta certa a um choque exógeno sem precedentes.

Mas a pandemia ainda não acabou, e é preciso preservar esses ganhos durante a próxima fase da recuperação. Ainda há riscos para a atividade econômica, e para os balanços do setor privado, caso a pandemia não seja totalmente controlada, o que justifica a manutenção das políticas de apoio por enquanto.

O caminho à frente envolve um equilíbrio delicado. À medida que a vacinação avança e a recuperação econômica ganha impulso, o apoio emergencial generalizado deve ser substituído por intervenções cada vez mais direcionadas aos grupos e às empresas mais duramente atingidos pela pandemia.

Estudos recentes indicam a existência de bolsões de vulnerabilidade aguda em certos ramos de atividades e grupos familiares, mesmo que o panorama geral de ambos os setores inspire confiança. Assim, ainda é essencial abordar as necessidades de solvência das empresas viáveis do setor de hospitalidade e outros serviços que dependem de contato físico, bem como proporcionar apoio adicional aos trabalhadores por conta própria e às famílias vulneráveis. Mas os balanços do setor público também têm limites; no momento oportuno, o debate sobre políticas passará a focalizar a melhor forma de reduzir o endividamento do setor público.

Quando a COVID-19 estiver sob controle e a recuperação estiver firmemente consolidada, a incerteza diminuirá, e será possível remover as medidas de apoio emergencial. Esse processo também envolverá desafios próprios, pois é possível que alguns dos danos econômicos até então ocultos venham à tona. A gestão desses riscos ocultos exige uma abordagem gradual e cautelosa.

******

Estelle Xue Liu é economista sênior do Departamento da Europa do FMI, tendo como principal responsabilidade as análises sobre o Chipre. Já trabalhou no Departamento de Finanças Públicas, com a equipe da África do Sul no Departamento da África e na Divisão de Análise dos Mercados Globais do Departamento de Mercados Monetários e de Capitais do FMI. Em 2017-2018, atuou como gestora de seminários no Departamento de Estudos da Autoridade Monetária de Hong Kong. É Doutora em Economia Internacional pela Universidade da Califórnia em Santa Cruz.

Karim Foda é economista do Departamento da Europa do FMI. Antes de ingressar no FMI, foi pesquisador associado da The Brookings Institution e gestor da prática de consultoria em infraestruturas da KPMG.

Sebastian Weber é economista sênior do Departamento da Europa do FMI, com passagens pelo Departamento de Estudos e Departamento da África. Trabalhou também no Banco Central Europeu e foi consultor da OCDE e do Banco Mundial. É Doutor em Economia Internacional pelo Instituto de Pós-Graduação em Estudos Internacionais e de Desenvolvimento de Genebra. Estudou Política e Economia na Universidade da Cidade do Cabo e na Universidade de Hamburgo, onde se formou com honra em Economia.