O impacto da COVID-19 tem sido mais intenso na América Latina e Caribe do que em outras partes do mundo, tanto em termos humanos como econômicos. O custo humano relativamente elevado é óbvio: com apenas 8,2% da população mundial, a região respondia por 28% dos casos e 34% dos óbitos até o fim de setembro.

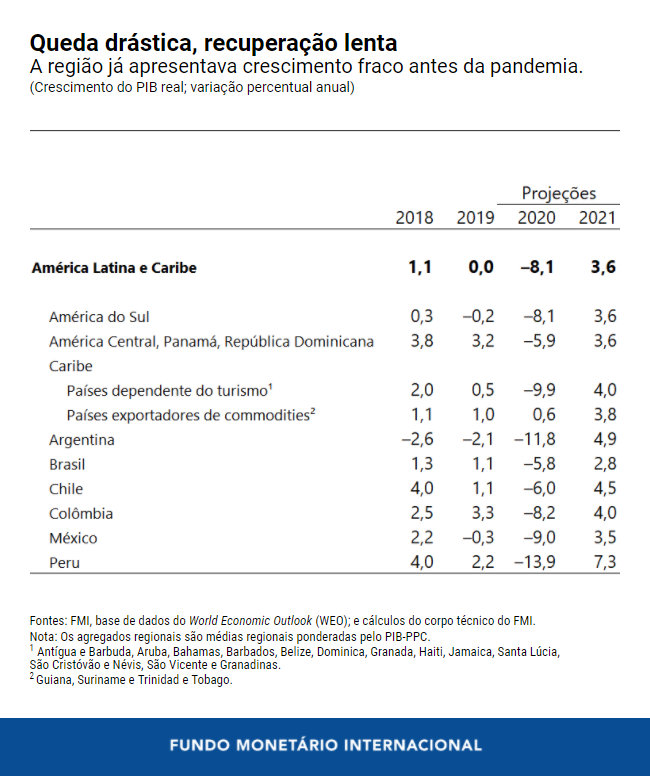

O relatório Perspectivas Econômicas: As Américas projeta uma contração de 8,1% no PIB real em 2020. Ao contrário de recessões anteriores, o declínio no emprego foi maior do que a queda do PIB no segundo trimestre de 2020, chegando a 20%, em média, nas cinco maiores economias e até 40% no Peru.

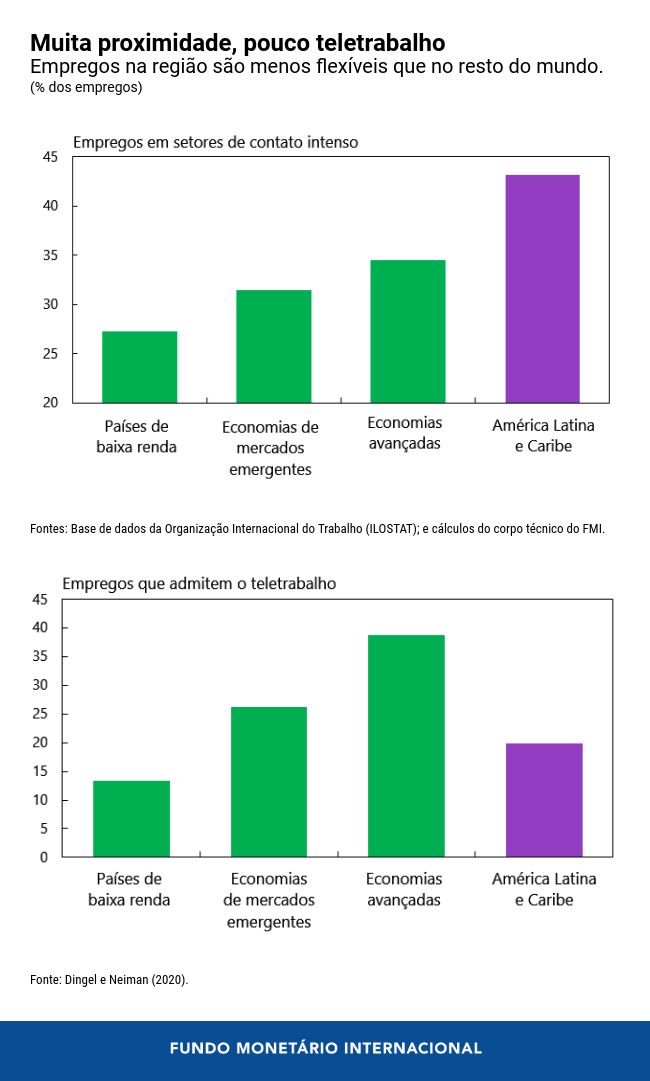

Duas características econômicas estruturais da América Latina e Caribe contribuíram para o impacto relativamente maior: há relativamente mais pessoas trabalhando em atividades que exigem proximidade física e menos pessoas com empregos em que o teletrabalho é viável. Quase 45% dos empregos estão em setores onde proximidade física é necessária (como restaurantes, comércio ou transportes públicos), em comparação com pouco mais de 30% nas economias de mercados emergentes. Por outro lado, apenas cerca de um em cada cinco empregos pode ser desempenhado remotamente – metade do observado nas economias avançadas e abaixo da média das economias emergentes (26%). Essas características, mais um alto grau de informalidade e pobreza, combinaram-se com a diminuição do comércio e a turbulência financeira causadas pela desaceleração da economia global, para produzir um colapso histórico na atividade econômica.

Recuperação desigual…

A atividade econômica começou a se recuperar em maio, estimulada pela flexibilização gradual das quarentenas, a adaptação de consumidores e empresas ao distanciamento social, significativas ações de apoio dos governos em alguns países e um ambiente externo mais favorável. Contudo, as taxas ainda elevadas de contágio e mortalidade fazem com que a reabertura seja relativamente lenta, por conta da preocupação com a capacidade dos governos de gerir a situação e a resiliência dos sistemas de saúde.

A contração foi menos pronunciada em alguns países, como Brasil, Costa Rica e Uruguai que, em julho, já haviam praticamente recuperado o terreno perdido desde janeiro. Muitos, sobretudo na América Central, foram favorecidos por uma forte recuperação nas remessas e exportações, combinada com os baixos preços do petróleo. Já outros, por exemplo Ecuador e Peru, sofreram grandes colapsos, e a atividade econômica continuava contraída em julho.

Dependentes do turismo para entre 20 e 90 por cento do PIB e empregos, os países do Caribe sofreram o impacto mais intenso. Apesar do relativo êxito em conter a propagação do vírus, a interrupção repentina do influxo de turistas e as quarentenas paralisaram a atividade econômica.

…E sequelas profundas

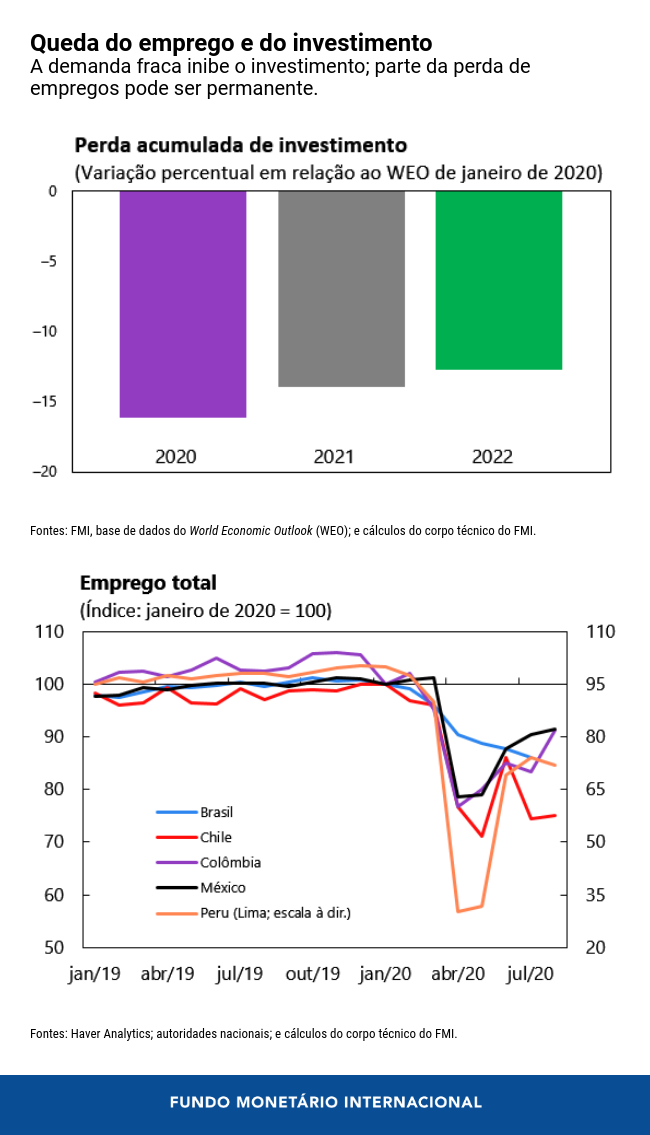

No segundo trimestre, Brasil, Chile, Colômbia, México e Peru perderam um total de 30 milhões de empregos, e as maiores perdas ocorreram entre as mulheres, os jovens e os trabalhadores com baixa escolaridade. Ainda que muitos empregos sejam recuperados com a retomada da atividade, as estimativas apontam para perdas duradouras na renda, com a potencial perda de avanços sociais alcançados até 2015. Projeta-se um aumento significativo da pobreza, exacerbando a disparidade de renda, já entre as mais elevadas do mundo antes da pandemia.

A recuperação provavelmente será demorada. Nossa projeção é de crescimento de 3,6% em 2021. Na maioria dos países, o PIB não voltará aos níveis pré-pandêmia antes de 2023 e a renda real per capita, não antes de 2025, mais tarde do que em qualquer outra região.

As perspectivas futuras serão moldadas pelo impacto da pandemia na demanda externa e interna e pelas sequelas que a crise deixará na capacidade de produção a médio prazo. A recuperação longa e incerta da economia global significa perspectivas pouco promissoras para as exportações. No âmbito doméstico, o consumo de bens e serviços que requrem contato físico deverá continuar retraído até que a pandemia seja controlada, e a renda poderá continuar debilitada mesmo depois disso. A demanda fraca e a incerteza resultantes desse processo inibirão os investimentos a médio prazo. Parte da perda de empregos provavelmente será permanente, reduzindo o crescimento potencial, sobretudo onde o apoio fiscal tiver sido tímido.

Prioridades de políticas

As políticas arrojadas adotadas por muitos governos foram essenciais para mitigar o impacto econômico e social da pandemia, mas deixam um legado de maior endividamento público e privado.

As ações devem continuar concentradas em contar a pandemia e consolidar a recuperação. A retirada prematura do apoio fiscal deve ser evitada. Contudo, a manutenção desse suporte deve vir acompanhada de compromissos específicos, legislados e claramente comunicados de consolidar e restaurar as reservas fiscais a médio prazo.

Uma vez controlada a pandemia e com a recuperação em curso, esses compromissos terão de ser cumpridos, com o reforço das âncoras de médio prazo e reformas estruturais fiscais: melhorar os estabilizadores automáticos, as redes de segurança social e o acesso à saúde e educação, e preservar o investimento público.

A regulamentação financeira terá de lidar com os potenciais riscos à estabilidade financeira que decorrerão da crise. A parcela da dívida empresarial em risco (quando os lucros são menores do que as despesas com juros) dobrou de 14% em dezembro último para 29% em junho e poderia aumentar mais se o cenário for desfavorável em 2021. Será essencial reestruturar a dívida para restaurar a solidez financeira das empresas viáveis. No caso das empresas inviáveis, será necessário dispor de quadros eficientes e equitativos de falência, que distribuam as perdas entre investidores, credores, proprietários, trabalhadores e governos.

Apesar da deterioração nos balanços das empresas, os bancos latino-americanos continuam sólidos, tendo entrado entraram na pandemia com bonds fundamentos, amplas reservas de capital e liquidez e baixa inadimplência. A maioria conseguiria manter coeficientes de capital acima do mínimo regulatório, mesmo em um cenário de deterioração econômica. Contudo, com a retomada da atividade, os bancos terão de recompor o capital para assegurar a estabilidade financeira a médio prazo. Os países deverão monitorar as instituições mais frágeis caso a pandemia persista e cause uma recessão mais prolongada e profunda.

Uma recuperação menos vigorosa e a continuação da pandemia forçarão os governos a tomar decisões mais difíceis. As sequelas da crise e o menor crescimento potencial somam-se aos problemas de curto prazo. Ainda que reformas estruturais possam reforçar a confiança e estimular a recuperação, sobretudo se lançarem os alicerces de um processo de crescimento mais sustentável e inclusivo no futuro, os legados da pandemia obscurecem as perspectivas já incertas para a região.

******

Samuel Pienknagura é Economista na Divisão de Estudos Regionais do Departamento do Hemisfério Ocidental do FMI. Antes de ingressar no FMI, foi economista sênior do Banco Mundial. Doutorou-se em Economia pelo Instituto de Tecnologia de Massachusetts (MIT).

Jorge Roldós é Diretor Adjunto do Departamento do Hemisfério Ocidental do FMI. Nos últimos 20 anos, analisou exaustivamente questões macroeconômicas na América Latina e em outras regiões, e já publicou uma série de estudos sobre macroeconomia em economias abertas, política monetária, bancos e mercados financeiros.

Alejandro Werner assumiu o cargo de Diretor do Departamento do Hemisfério Ocidental do Fundo Monetário Internacional em janeiro de 2013. Cidadão mexicano, construiu uma carreira de destaque nos setores público e privado, assim como no meio acadêmico. Foi Subsecretário da Fazenda e Crédito Público do México de dezembro de 2006 a agosto de 2010, professor de Economia no Instituto de Empresa de Madri, Espanha, de agosto de 2010 a julho de 2011, e Chefe do Setor Corporativo e de Investimentos do BBVA-Bancomer de agosto de 2011 ao fim de 2012.

Foi também Diretor de Estudos Econômicos do Banco do México e professor no Instituto Tecnológico Autônomo do México (ITAM). É autor de numerosos trabalhos e foi apontado Jovem Líder Mundial pelo Fórum Econômico Mundial em 2007. Doutorou-se pelo Instituto de Tecnologia de Massachusetts (MIT) em 1994.