Na Espanha, a relação crédito ao setor privado/PIB quase dobrou entre 2000 e 2007. Esse aumento foi acompanhado por um “boom” nos preços da habitação — que dobraram em termos reais durante o mesmo período. A economia como um todo também cresceu a um ritmo recorde.

Em 2008, porém, a bolha de crédito espanhola estourou e, com isso, veio uma onda de inadimplências, falências bancárias e uma desaceleração econômica prolongada.

Um aspecto menos destacado nesse cenário foi a evolução da construção civil, em que o emprego cresceu surpreendentes 47%, em comparação com o aumento de 27% da economia espanhola no seu conjunto.

Um novo estudo do corpo técnico do FMI, baseado em uma grande amostra de economias avançadas e de mercados emergentes desde a década de 1970, mostra que expansões fortes e duradouras do crédito acompanhadas de um rápido crescimento da construção nunca terminaram bem.

Novas evidências sobre os booms de crédito

Uma rápida expansão do crédito — também conhecida como “boom” de crédito — apresenta um dilema entre um desempenho econômico dinâmico e imediato e o perigo de uma crise futura. O risco de um boom “ruim”, em que um episódio de rápida expansão do crédito é seguido por uma crise financeira ou um crescimento econômico abaixo da média, aumenta quando também ocorre um boom nos preços dos imóveis residenciais .

Nosso estudo mostra que a experiência com a perigosa combinação de boom do crédito e rápido crescimento do setor da construção vai além das fronteiras espanholas e se estende a períodos não relacionados com a crise financeira mundial.

Constatamos que os sinais da atividade da construção podem ajudar a distinguir os booms perigosos, que precisam ser controlados, dos episódios de expansão do crédito dinâmica, porém saudável (booms positivos, ou “bons”).

Os booms de crédito não beneficiam a todos da mesma maneira

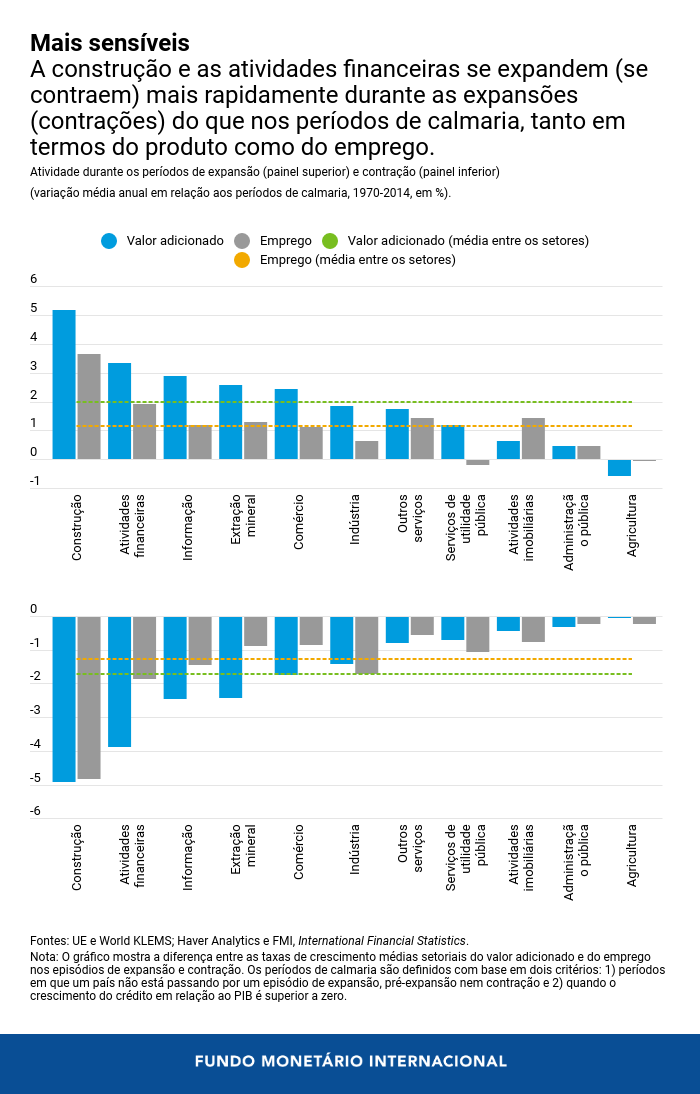

Durante os booms, o produto e o emprego crescem mais rapidamente. Mas nem todos os setores se comportam da mesma maneira. A maior parte do crescimento extra se concentra em alguns poucos setores, mais especificamente a construção e, bem mais atrás, as atividades financeiras.

Contudo, os mesmos setores que mais se beneficiam durante os booms experimentam as mais fortes contrações. Isso implica que os booms de crédito tendem a deixar poucas marcas de longo prazo na composição do setor industrial de um país.

A construção é especial

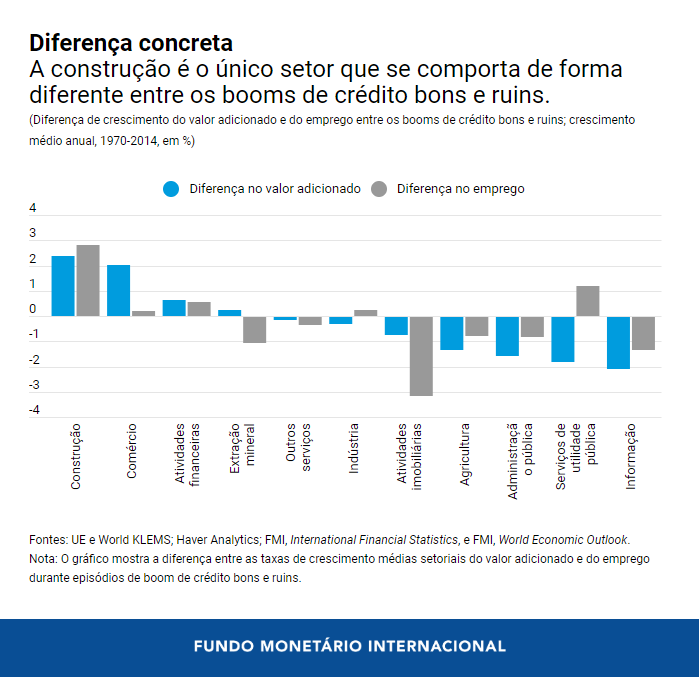

A construção é o único setor que se comporta de forma diferente entre os booms de crédito bons e ruins. Em média, a produção e o emprego no setor da construção crescem de 2 a 3 pontos percentuais a mais nos episódios de expansão ruim do que nos de expansão boa. Em todos os outros setores, a diferença é menor e pouco significativa (salvo no comércio, mas apenas no tocante ao crescimento do produto).

O que torna o setor da construção especial? A construção não tem o potencial de crescimento de muitos outros setores. Em outras palavras, um investimento excessivo na construção pode desviar recursos de atividades mais produtivas e resultar em um produto mais baixo.

Além disso, o impulso temporário ao emprego no setor e o nível relativamente baixo de qualificação necessário podem desestimular alguns trabalhadores a investir em formação e capacitação. Isso pode ter efeitos duradouros sobre a produção após o fim do boom.

Por último, os projetos de construção exigem grandes volumes de financiamento no início, e os consumidores finais dos produtos (por exemplo, casas ou hotéis) também tendem a tomar empréstimos para financiar suas compras. Em consequência, o endividamento pode aumentar bem mais durante os booms liderados pela construção.

O poder preditivo da atividade da construção

Uma expansão excepcionalmente rápida do setor da construção ajuda a sinalizar episódios de expansão ruim. Um aumento de 1 ponto percentual no crescimento do produto e do emprego no setor da construção durante um boom eleva a probabilidade de esse boom ser ruim em 2 e 5 pontos percentuais, respectivamente.

O crescimento da construção também é um forte indicador dos custos econômicos dos booms ruins em comparação com outras variáveis. Um aumento de 1 ponto percentual no crescimento do produto no setor da construção durante um boom ruim corresponde a uma queda de quase 0,1 ponto percentual no crescimento do produto agregado durante a fase de contração.

Conclusões para as políticas públicas

Se as autoridades observarem um rápido crescimento do setor da construção durante um episódio de boom de crédito, devem considerar a possibilidade de adotar políticas macroeconômicas mais restritivas e usar ferramentas macroprudenciais (como elevar o valor mínimo da entrada para financiar um imóvel).

Em alguns casos, a decisão sobre a política a ser aplicada dependerá de outros indicadores, como os preços dos imóveis residenciais ou o crédito imobiliário às famílias. Às vezes, porém, esses outros indicadores podem não soar o alarme (por exemplo, porque o boom no setor de construção é financiado pelo setor empresarial ou por estrangeiros), mas, ainda assim, os riscos se acumulam. Então, o crescimento excepcionalmente rápido da construção poderia ser o sinal, por exemplo, para impor limites à exposição dos bancos a incorporadoras e outras empresas do setor de construção.

Por último, uma vez que os dados sobre o produto e o emprego na construção costumam estar disponíveis com uma defasagem de alguns meses, os indicadores de alta frequência, como os pedidos de alvará de construção, poderiam emitir sinais úteis. Os indicadores da construção devem também ser incluídos nos modelos que avaliam os riscos para a atividade econômica futura.

*****

Deniz Igan é Subchefe da Divisão Macrofinanceira do Departamento de Estudos do FMI. Anteriormente, trabalhou no Departamento do Hemisfério Ocidental e no Departamento da Europa. Os temas dos seus estudos são finanças corporativas, setor bancário, mercados imobiliários e economia política. Doutorou-se pela Universidade de Princeton.