Durante anos, as políticas bastante sólidas da Colômbia sustentaram um crescimento resiliente e ajudaram a construir uma base econômica robusta. Esses pilares da economia colombiana permitiram ao país alcançar um forte desempenho econômico e satisfazer os critérios da Linha de Crédito Flexível ( FCL ) do FMI, o que foi reconfirmado recentemente durante a última avaliação da FCL , em 2019. Para sustentar esse desempenho notável, a Colômbia precisará enfrentar um desafio fiscal cada vez maior: suprir as necessidades de gastos antigas e novas, como as decorrentes dos grandes fluxos migratórios da Venezuela. Políticas que apoiem a continuação da reforma tributária podem ajudar a aumentar o crescimento inclusivo e, ao mesmo tempo, manter a solidez das finanças públicas.

As necessidades de gastos

Alguns elementos do desafio fiscal vêm de longa data — a desigualdade de renda relativamente alta, a dependência das receitas do petróleo e a necessidade de grandes investimentos em infraestrutura. Ao mesmo tempo, novas pressões sobre os gastos surgiram na esteira dos grandes fluxos migratórios da Venezuela. Até março de 2019, mais de 1,5 milhão de migrantes venezuelanos — entre eles, 350 mil colombianos que retornavam ao país — haviam entrado na Colômbia. Este choque resultante do colapso da economia vizinha se traduz na entrada de imigrantes venezuelanos em maior número do que em qualquer outro país e aumentou as pressões fiscais em um momento em que a dívida pública colombiana vem crescendo.

Embora o compromisso da Colômbia de oferecer aos migrantes apoio humanitário em áreas como saúde e educação seja louvável, isso pressionou ainda mais os gastos fiscais. Nossas projeções indicam que os custos fiscais líquidos associados à crise migratória devem atingir um pico de 0,4% do PIB em 2020, antes de recuar gradativamente nos próximos cinco anos com a integração progressiva dos migrantes à economia.

Ajuste segundo a regra fiscal

Para responder a esse choque excepcional, a regra fiscal da Colômbia (que limita o déficit orçamentário estrutural do governo central após levar em conta os ciclos econômicos e os preços do petróleo) foi moderadamente relaxada em março para permitir um déficit orçamentário global maior em 2019 — embora o governo tenha anunciado sua intenção de manter um défice mais baixo do que o recomendado pelo Comitê Consultivo para a Regra Fiscal.

A meta para o médio prazo permanece inalterada e continua a ancorar a dívida pública. A regra do déficit estrutural, que é um elemento central dos sólidos quadros de política da Colômbia, prevê uma redução considerável do déficit estrutural para 1% do PIB até 2022. Para alcançar o ajuste fiscal necessário será preciso mobilizar mais receitas, uma vez que a rigidez dos gastos dificulta a realização de cortes significativos nas despesas públicas.

A Comissão de Gastos e Investimento Público (2018) observou que os gastos não relacionados a investimentos, em especial as transferências, são altamente inflexíveis devido a restrições legais que podem determinar os montantes a serem desembolsados pelo governo central. Por exemplo, as transferências para os governos locais por meio do Sistema Geral de Participações (SGP) se baseiam na taxa média de crescimento das receitas nos quatro anos anteriores.

Reformas tributárias

Assim, a chave para o ajuste fiscal está no lado da tributação. As reformas tributárias — motivadas em parte pelo declínio das receitas do petróleo após o colapso dos preços entre 2014 e 2016 — buscam elevar o crescimento inclusivo e melhoraram vários aspectos do sistema tributário .

Destacam-se a diminuição dos impostos sobre a folha salarial para reduzir a informalidade, a redução da carga tributária sobre as empresas e o aumento da progressividade do imposto de renda. Outras melhorias foram o fortalecimento dos impostos indiretos, a modernização da tributação internacional e a adoção de medidas contra as práticas abusivas. Contudo, essas reformas não produziram um aumento significativo das receitas tributárias em relação ao tamanho da economia.

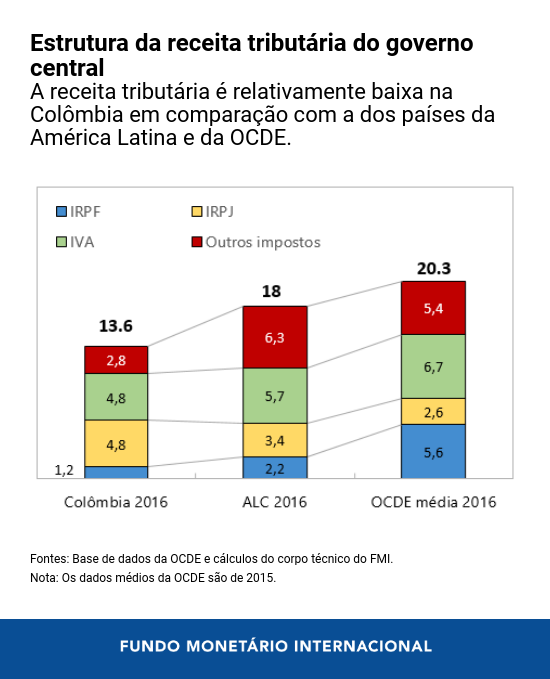

O sistema tributário continua a sofrer os efeitos de uma base tributária estreita e muitos regimes preferenciais. Isso resulta em um sistema tributário complexo e que gera receitas relativamente modestas, sobretudo do imposto de renda da pessoa física e dos impostos sobre o consumo, em comparação com outros países da América Latina e da OCDE. E após a última reforma, que prevê uma redução gradual da alíquota do imposto de renda da pessoa jurídica de 33% em 2019 para 30% em 2022, esse imposto também deve passar a gerar menos receitas.

O que pode ser feito para enfrentar esses desafios fiscais crescentes? Conforme discutido em nossa mais recente avaliação da economia colombiana , a solução envolve, essencialmente, um aumento da receita tributária de 2% a 3% do PIB no médio prazo.

O caminho a seguir

Mas como fazer isso? O relatório do corpo técnico sobre a Colômbia contém algumas sugestões. Em relação aos impostos, recomenda-se a eliminação de regimes preferenciais para as empresas (que geram uma perda de receita tributária), a ampliação da base do IRPF (ao baixar a isenção padrão e o piso para a aplicação do imposto) e o aumento do imposto sobre o valor agregado (IVA), de modo a incluir todos os bens isentos e com alíquota zero. Neste último caso, um IVA mais alto sobre bens básicos pode ser compensado com transferências diretas para as famílias mais vulneráveis de modo a evitar efeitos adversos sobre os pobres. Essas medidas poderiam gerar receitas adicionais da ordem de 2% do PIB.

A melhoria da administração tributária para aumentar a eficiência e arrecadar receitas perdidas devido à evasão e elisão fiscais deveria complementar essas medidas. Por exemplo, poderiam ser feitas mudanças nos processos de recuperação de pagamentos em atraso, reembolso do IVA e auditoria.

Além disso, a melhoria dos sistemas de TI da Direção de Impostos e Alfândegas Nacionais (DIAN) — como a introdução da nota fiscal eletrônica, já em vias de ser implantada – e o reforço da governança por meio da contratação de mais pessoal e da capacitação, por exemplo, ajudariam a reduzir a evasão fiscal generalizada. A título de comparação, a adoção da nota fiscal eletrônica no Brasil e no México, para citar dois exemplos, pode ter contribuído para gerar aumentos de 0,5% a 1% do PIB na receita tributária desses países.

O aumento da arrecadação de tributos ajudará a salvaguardar os principais investimentos públicos e programas sociais, além de promover o crescimento inclusivo. Ademais, permitirá ao governo enfrentar novas pressões sobre os gastos e, ao mesmo tempo, preservar a credibilidade fiscal e a solidez das finanças públicas na Colômbia. Isso tudo ajudará a sustentar o forte desempenho macroeconômico do país no futuro.

*****

Emilio Fernandez-Corugedo é economista sênior no Departamento do Hemisfério Ocidental do FMI, atualmente encarregado da Colômbia. Anteriormente, foi economista no Departamento de Estudos do FMI, onde contribuiu para a publicação World Economic Outlook e manteve e utilizou os grandes modelos macro do Departamento. Antes de ingressar no FMI, trabalhou no Banco da Inglaterra e no Banco do México, onde realizava estudos, construía modelos de previsão e formulava recomendações sobre políticas. Seus estudos e publicações têm como temas o consumo, a habitação, modelos de equilíbrio geral e a econometria de séries temporais. É doutor pela Universidade de Bristol, no Reino Unido.