Talvez seja difícil imaginar uma época em que um computador de 512 KB custava mais de US$ 28.000. Isso foi em 1984. Hoje, é possível comprar um computador muito mais poderoso por menos de US$ 300.

Os preços de máquinas e equipamentos vêm caindo em relação aos preços gerais há décadas, graças ao crescimento do comércio e às melhorias tecnológicas em todas as áreas, que levaram ao aumento da eficiência na produção de bens de capital. Isso ajudou os países em todo o mundo a aumentar o investimento real e melhorar a qualidade de vida.

Entretanto, como mostra nosso estudo no capítulo 3 do World Economic Outlook de abril de 2019, esse importante motor do investimento pode estar ameaçado. As tensões comerciais e o lento crescimento da produtividade poderiam desacelerar o declínio dos preços relativos de máquinas e equipamentos, o que conteria o aumento do investimento em todo o mundo. Essas constatações constituem mais um argumento a favor de reduzir as barreiras comerciais e revigorar o comércio.

O comércio e a tecnologia impulsionam os preços relativos de máquinas e equipamentos

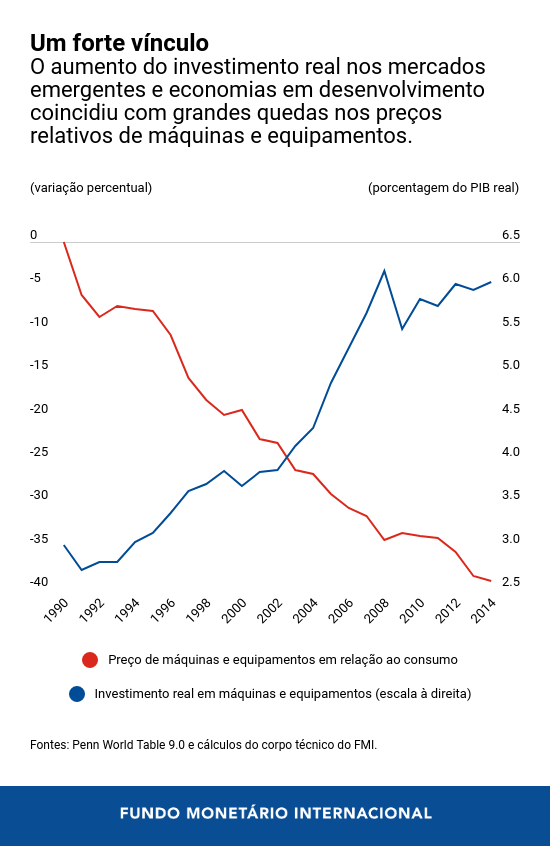

Desde 1990, o preço de máquinas e equipamentos em relação ao preço do consumo caiu cerca de 60% nas economias avançadas e em torno de 40% nas economias em desenvolvimento e de mercados emergentes. O mais impressionante foi a queda nos preços relativos dos equipamentos de computação, que recuou aproximadamente 90% desde 1990. Trata-se de quedas drásticas em comparação à dos preços relativos de outros tipos de bens de capital, como imóveis residenciais e estruturas comerciais, que acompanharam mais de perto o nível de preço do consumo.

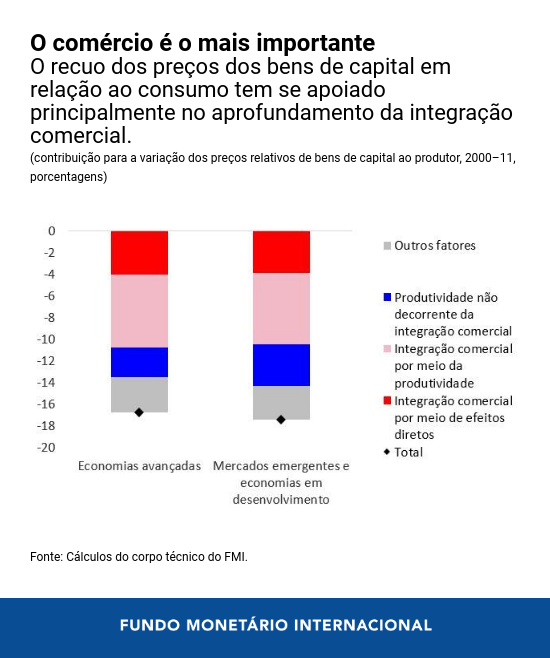

A integração comercial tem sido o maior fator por trás da queda dos preços de máquinas e equipamentos em relação ao preço do consumo, revela nossa análise usando dados detalhados de preços em mais de 30 setores de 40 economias. O aumento da concorrência do exterior levou os produtores internos de bens de capital a baixar os preços e, além disso, os incentivou a aumentar a produtividade. Por meio desses dois canais, o comércio contribuiu com até 60% da queda observada nos preços relativos de máquinas e equipamentos entre 2000 e 2011. A redução dos preços relativos também foi beneficiada pela aceleração do crescimento da produtividade na produção de bens de capital, a partir de outras fontes além do comércio.

Os preços relativos impulsionam o investimento

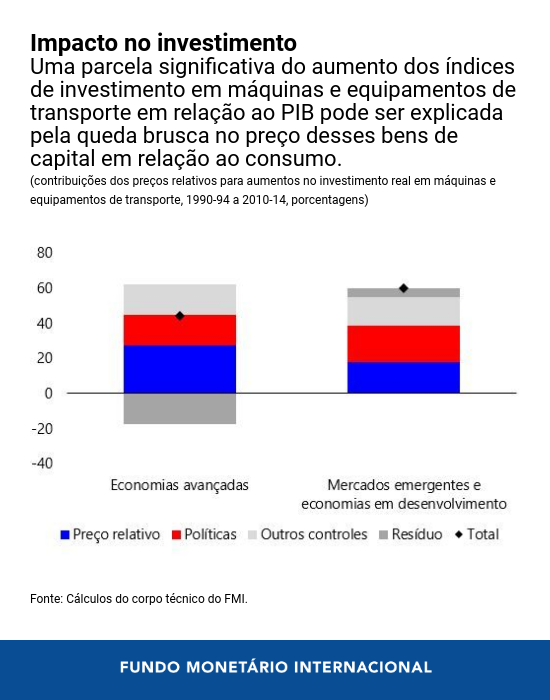

A queda nos preços dos bens de capital em relação ao preço do consumo, por sua vez, deu um impulso considerável ao investimento real. Nossas simulações de modelo sugerem que um recuo do preço relativo do investimento, devido a um corte nas tarifas dos bens de capital ou a um aumento na eficiência da produção desses bens, leva a um aumento permanente e considerável das taxas de investimento reais. Um bom exemplo é a experiência recente da Colômbia com uma reforma tarifária. As empresas cujos insumos de capital custam menos devido aos cortes tarifários de 2011 aumentaram seus investimentos. Estimamos que uma redução de 1 ponto percentual nas tarifas sobre os bens de capital resultou em um aumento de 0,4 ponto percentual no investimento.

De maneira mais geral, nossa análise empírica revela que, no caso de uma economia em desenvolvimento e de mercado emergente típica, cerca de um terço do aumento da taxa de investimento real em máquinas e equipamentos nas últimas três décadas pode ser atribuído ao barateamento dos bens de capital em relação ao consumo, enquanto políticas macroeconômicas mais sólidas e outros fatores contribuíram para o restante. A desaceleração no declínio do preço relativo do investimento nos últimos 10 anos pode ter contribuído para o fraco crescimento do investimento observado desde a crise financeira mundial .

Um impulso ao comércio

Nossas constatações revelam um argumento, muitas vezes ignorado, a favor de manter as rodas do comércio girando: a integração comercial mantém baixos os preços dos bens de capital, o que incentiva o investimento real.

Com tarifas sobre os bens de capital de cerca de 4% nos mercados emergentes e 8% nos países em desenvolvimento de baixa renda, em média, ainda há espaço para reduzir as barreiras comerciais. Nos países de renda mais baixa, o pleno cumprimento dos compromissos assumidos no âmbito do Acordo de Facilitação do Comércio da Organização Mundial do Comércio poderia produzir uma redução dos custos comerciais não tarifários equivalente a um corte de 15 pontos percentuais nas tarifas.

Para todas as economias, evitar medidas protecionistas e redinamizar a liberalização do comércio ajudaria a manter o ritmo da queda dos preços relativos dos bens de capital, o que daria um impulso ao fraco crescimento do investimento nas economias avançadas e apoiaria o aprofundamento do capital ainda tão necessário nos países em desenvolvimento.

Apoiar a inovação no setor de produção de bens de capital, tanto nos mercados avançados como nas economias em desenvolvimento e de mercados emergentes, também é crucial. Políticas que incentivem a pesquisa e o desenvolvimento, o empreendedorismo e a transferência de tecnologia, bem como o investimento contínuo em educação e infraestrutura pública, podem ser úteis.

Mas as autoridades também devem estar cientes das dificuldades que alguns trabalhadores e setores poderão enfrentar à medida que os preços relativos de máquinas e equipamentos caiam. Conforme discutido anteriormente, o declínio do preço relativo do investimento corroeu a parcela de renda destinada aos trabalhadores nas economias em que muitos empregos podem ser automatizados facilmente. Convém formular políticas para ajudar os trabalhadores a enfrentar possíveis perturbações no mercado de trabalho, com redes de segurança social suficientemente amplas e programas de apoio à reciclagem, capacitação e mobilidade ocupacional e geográfica.

* * * * *

Weicheng Lian é economista no Departamento de Estudos do FMI. Anteriormente, trabalhou no Departamento da Europa do FMI. Suas pesquisas se concentram em temas como as macrofinanças, com interesse especial nas tendências e ciclos da habitação, e nas mudanças estruturais na economia mundial. É doutor em Economia pela Universidade de Princeton.

Natalija Novta é economista no Departamento de Estudos do FMI, onde trabalha no World Economic Outlook. Anteriormente, atuou no Departamento do Hemisfério Ocidental e no Departamento de Finanças Públicas. Antes de ingressar no FMI, trabalhou no Conselho Fiscal e no Ministério das Finanças da Sérvia e no National Bureau of Economic Research. Doutorou-se em Economia pela Universidade de Nova Iorque. Seus estudos já abordaram temas como os fluxos comerciais, o emprego no setor público, a mudança climática e os conflitos.

Petia Topalova é subchefe de Divisão do Departamento de Estudos do FMI. Trabalhou anteriormente no Departamento da Europa e no Departamento da Ásia e do Pacífico do FMI e foi professora assistente da Kennedy School of Government da Universidade de Harvard. Doutorou‑se em Economia pelo MIT. Seus estudos se concentram nas áreas do desenvolvimento econômico e comércio internacional.