Links relacionados

A atividade econômica na América Latina continua a se expandir, mas a um ritmo mais lento do que o previsto anteriormente.

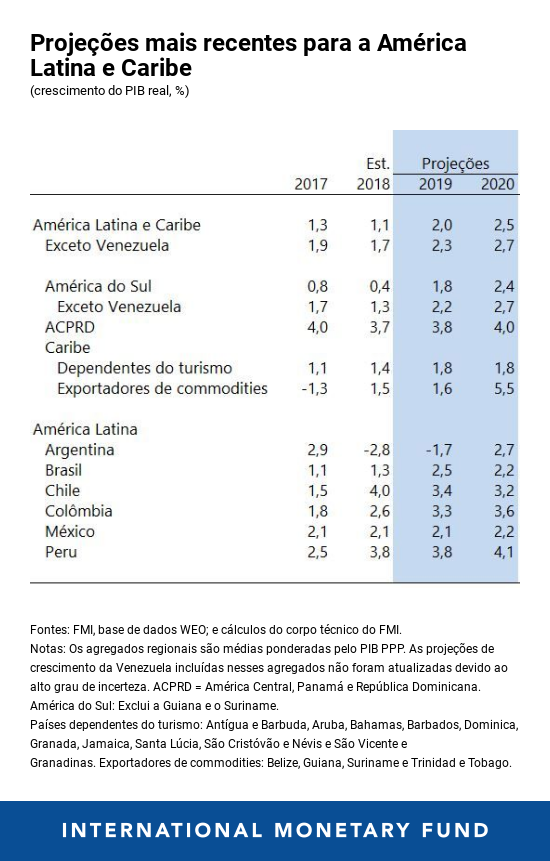

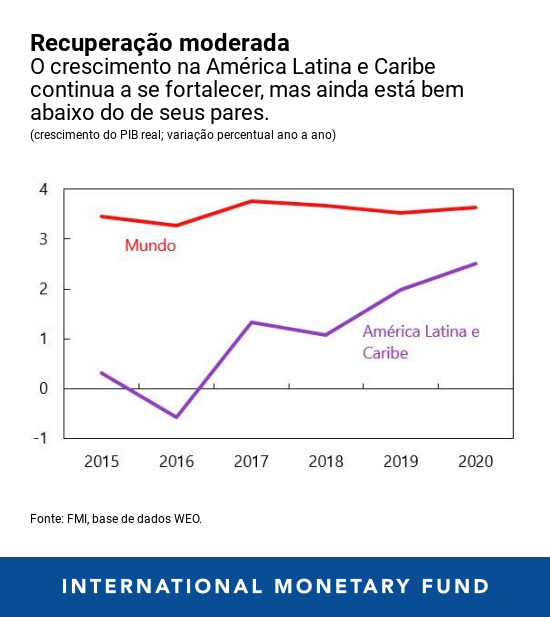

O enfraquecimento da economia mundial e a crescente incerteza em torno das políticas estão contribuindo para reduzir o ímpeto do crescimento na América Latina. Em termos gerais, a região deve crescer 2% em 2019 e 2,5% em 2020, ainda bem abaixo dos seus pares em outras regiões.

O aperto das condições financeiras mundiais e a queda dos preços das commodities em decorrência das tensões comerciais entre os EUA e a China contribuíram para a desaceleração na região. Além disso, a política monetária se tornou mais restritiva em algumas economias para conter as pressões inflacionárias decorrentes, em parte, da desvalorização cambial, o que também afetou o crescimento.

A política fiscal também se tornou menos acomodatícia – cerca de metade das economias da região reduziram seus déficits primários como porcentagem do PIB em 2018. Contudo, isso não foi suficiente para posicionar a dívida pública em uma trajetória descendente, salvo na Argentina.

A incerteza sobre as políticas turva as perspectivas

Após uma série de eleições cercadas de grande expectativa em toda a América Latina, a incerteza sobre as políticas em algumas das maiores economias da região aumentou, pesando sobre as perspectivas.

No México, por exemplo, a suspensão do projeto de construção de um aeroporto e o retrocesso em algumas reformas nos setores de energia e educação aumentaram a incerteza em torno das políticas no país. No Brasil, o Congresso fragmentado poderia criar obstáculos à implementação da ambiciosa agenda de reformas estruturais, consolidação fiscal e reforma da previdência.

A persistência da incerteza sobre as políticas pode desestimular investimentos futuros e prejudicar as perspectivas de crescimento da região.

Riscos: mundiais e internos

Vários riscos poderiam complicar ainda mais as perspectivas para a América Latina e Caribe. Por exemplo, a escalada das tensões comerciais entre a China e os EUA, ou uma desaceleração em algumas das principais economias, poderia resultar em um menor crescimento do comércio na região.

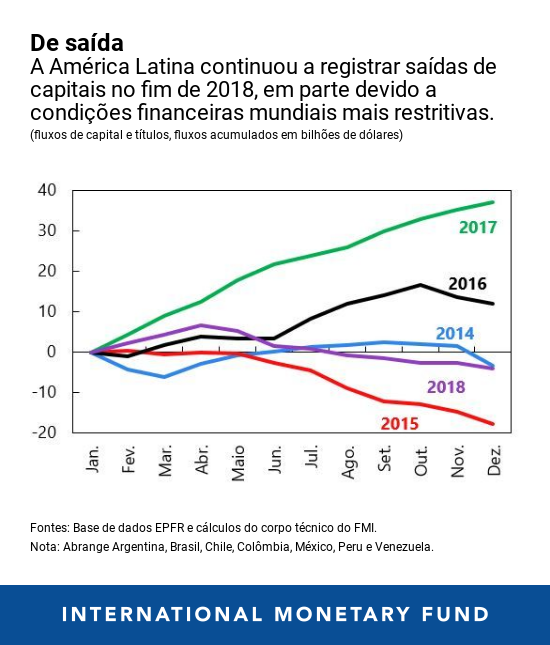

A região também sofreria se as condições financeiras mundiais se tornassem ainda mais restritivas – com picos na volatilidade financeira mundial, uma elevação dos juros nos EUA e um fortalecimento do dólar.

Além disso, a maior volatilidade nos mercados mundiais poderia resultar em menos fluxos de capital para a região, o que poderia prejudicar o potencial de investimento.

Entre os riscos internos, destacam-se a queda da confiança devido à incerteza sobre as políticas no Brasil e no México e a incerteza relacionada à eleição na Argentina.

No Brasil, o sentimento do mercado poderia se deteriorar se a reforma do sistema previdenciário ou a consolidação fiscal não avançassem. A confiança dos empresários mexicanos poderia ser afetada se o papel do setor público na economia se expandisse, se a posição fiscal se deteriorasse ou se houvesse retrocessos no novo pacto comercial com os Estados Unidos e o Canadá. Na Argentina, as eleições gerais deste ano poderiam reduzir o apetite por reformas.

Políticas para apoiar a expansão

À medida que a economia mundial desacelera, está se fechando a estreita janela de oportunidade para a região concluir suas reformas, ou seja,para consertar o metafórico telhado enquanto a chuva não vem.

Vários países precisarão continuar a reduzir a dívida e o déficit para garantir a sustentabilidade da dívida. As políticas nesse sentido devem minimizar os efeitos adversos sobre a atividade econômica e a pobreza, protegendo o investimento em infraestrutura e os gastos sociais bem direcionados ao mesmo tempo que cortam gastos não prioritários.

Além disso, a política monetária precisará administrar o dilema entre apoiar o crescimento e manter as expectativas de inflação ancoradas diante da depreciação do câmbio e da volatilidade dos preços das commodities. Manter a flexibilidade do câmbio é fundamental para resistir a choques.

América do Sul:

Na Argentina, a economia entrou em recessão em 2018. Uma grave seca causou uma queda considerável da produção agrícola e das exportações e, ao mesmo tempo, a forte desvalorização do peso em meados de 2018 alimentou a inflação, reduzindo a renda disponível e a confiança dos investidores. O plano de estabilização do governo, baseado em políticas monetárias e fiscais revistas e reforçadas, ajudou a reduzir a turbulência financeira e estabilizou a taxa de câmbio. A inflação e as expectativas de inflação vêm seguindo uma trajetória descendente desde outubro e devem continuar em queda lenta em 2019. Isso deve permitir uma redução gradual das taxas de juros, que, junto com o aumento dos salários reais e o crescimento das exportações, deve desencadear uma retomada da atividade econômica a partir do segundo trimestre de 2019.

No Brasil, o crescimento deve ultrapassar os 2% em 2019-20, o que não ocorre desde 2013. A agenda reformista e favorável ao mercado do novo governo ajudou a aumentar a confiança dos empresários e a melhorar as perspectivas de crescimento no curto prazo. As principais prioridades em termos de políticas são levar a cabo a reforma da previdência e reduzir o déficit orçamentário para garantir a sustentabilidade da dívida pública.

O crescimento no Chile continuará forte em 2019-20, liderado por um consumo privado robusto e pelo dinamismo do investimento. A expectativa é que a normalização da política monetária, iniciada em outubro de 2018, prossiga gradativamente. Prevê-se uma queda moderada do déficit estrutural, orientada pelas metas fiscais anunciadas. A implementação da agenda de reformas estruturais das autoridades levaria a uma perspectiva de crescimento mais favorável.

O crescimento econômico na Colômbia deve aumentar, puxado por fatores como o apoio contínuo da política monetária, os gastos dos governos subnacionais neste ano eleitoral, a implementação da agenda de infraestrutura 4G e o impacto positivo das recentes mudanças na política tributária sobre o investimento. A legislação sobre financiamento aprovada em dezembro passado – que abrange uma reforma tributária para reforçar a arrecadação, com aumentos do IVA, do imposto sobre o consumo e do imposto de renda da pessoa física – deve contribuir para o cumprimento da meta fiscal fixada para 2019. Contudo, apesar do seu potencial para impulsionar o investimento e o crescimento, a redução da carga tributária das empresas pode resultar na diminuição da receita tributária a partir de 2020.

Estima-se que a economia do Peru tenha crescido quase 4% em 2018, apoiada pela elevação dos preços das commodities e por políticas fiscais e monetárias anticíclicas. A previsão é que o crescimento se mantenha próximo de 4% em 2019-20, com a demanda interna robusta compensando a gradual consolidação das finanças públicas.

NaVenezuela , a crise econômica e humanitária continua. O PIB real deve voltar a cair em 2019, com um declínio acumulado de mais de 50% desde 2013 – em decorrência da queda vertiginosa da produção de petróleo e da deterioração das condições no setor não petrolífero. Projeta-se também que a hiperinflação e a emigração se intensifiquem em 2019. O desenrolar dos acontecimentos políticos é outro fator de incerteza para as perspectivas do país.

México, América Central e Caribe

No México, a incerteza continua a toldar o panorama. As projeções de crescimento para 2019 e 2020 foram revistas em baixa para 2,1% e 2,2%, respectivamente, devido a um impulso de crescimento mais fraco em 2018, à incerteza quanto às políticas do novo governo e às condições monetárias e financeiras mais restritivas do que o previsto. A implementação rigorosa do orçamento prudente de 2019, que busca manter o superávit primário em 1% do PIB, será crucial para demonstrar o compromisso do novo governo com a responsabilidade fiscal e com a redução contínua dos indicadores da dívida pública. O avanço das reformas estruturais tão necessárias pode impulsionar o crescimento potencial no médio prazo.

Na América Central e República Dominicana, a atividade econômica deve acelerar em 2019-20, mas a um ritmo mais lento do que o originalmente previsto. As principais correções ocorreram na Costa Rica, onde um projeto de lei sobre a reforma fiscal foi aprovado em dezembro. Embora seja um passo crucial para o restabelecimento da sustentabilidade fiscal, ele reduzirá o crescimento no curto prazo. Na Nicarágua, a agitação social e a incerteza política também prejudicaram as perspectivas de crescimento.

A atividade econômica no Caribe deve se recuperar em 2019-20, graças ao turismo robusto dos EUA, à reconstrução após os devastadores furacões de 2017 em alguns países dependentes do turismo e ao aumento da produção de commodities em alguns exportadores desses produtos.