Você se lembra do último pagamento que fez recentemente? Foi em dinheiro, no cartão de crédito ou, talvez, em um aplicativo no celular? Você consegue enviar dinheiro para diferentes cidades a um custo razoável? As respostas a essas perguntas podem indicar seu grau de acesso aos serviços financeiros. Sem um bom acesso a esses serviços, seria difícil para as pessoas satisfazer suas necessidades econômicas e sociais.

No Peru, o número de pessoas com acesso aos serviços financeiros aumentou nos últimos anos, e a titularidade de contas bancárias cresceu quase 50% desde 2014. Contudo, mais da metade da população ainda está excluída.

Para fechar essa brecha e tirar proveito dos avanços recentes, o governo poderia adotar políticas para alavancar ainda mais as fintech e, assim, ampliar a inclusão financeira no Peru. Com isso, mais peruanos teriam mais acesso a serviços financeiros — o que significa mais formas de economizar, obter crédito e pagar por bens e serviços.

Acesso concedido

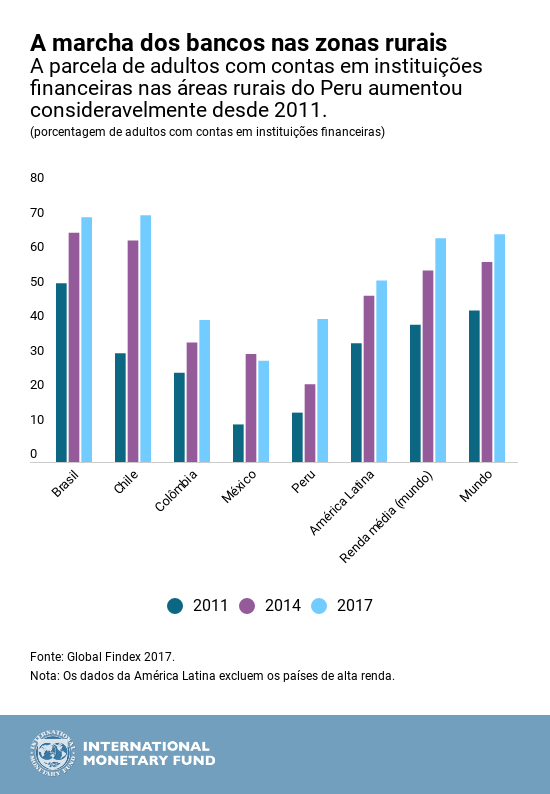

Como já foi dito, a titularidade de contas bancárias no Peru cresceu de 20% em 2011 para 29% em 2014 e 43% em 2017. Nesse período, o número de número de contas rurais quase dobrou, de 23% em 2014 para 41% em 2017.

A expansão dos canais de prestação de serviços contribuiu para esse salto. Na última década, o número total de agências quadruplicou, ampliando o acesso a instituições financeiras.

As instituições bancárias e não bancárias aumentaram sua presença na maioria das regiões do Peru. Nos últimos anos, surgiram também novos canais de prestação de serviços, como o dinheiro móvel e as plataformas online.

De fato, boa parte dos avanços na inclusão financeira pode ser atribuída às políticas de apoio adotadas. Como signatário da Declaração Maia, o Peru faz parte de uma rede de autoridades comprometidas com a melhoria das políticas e normas sobre inclusão financeira. Em julho de 2015, o governo lançou a Estratégia Nacional de Inclusão Financeira , que fixou metas de 50% e 75% para a titularidade de contas até 2018 e 2021, respectivamente.

No levantamento Global Microscope Survey , o Peru é sistematicamente classificado como um dos países com um ambiente favorável que incentiva a inclusão financeira.

Um dos avanços regulatórios em apoio à inclusão financeira é a lei sobre o dinheiro eletrônico, aprovada em 2013, que possibilitou ao setor privado criar uma plataforma de dinheiro móvel totalmente interoperável e lançar um serviço de carteira móvel em 2016, a Billetera Móvil (BiM).

Desafios para a inclusão financeira

Apesar dos consideráveis avanços, ainda há muito a fazer. Por exemplo, a proporção de contas bancárias no Peru ainda é inferior à média da América Latina (54%) e à média mundial (69%).

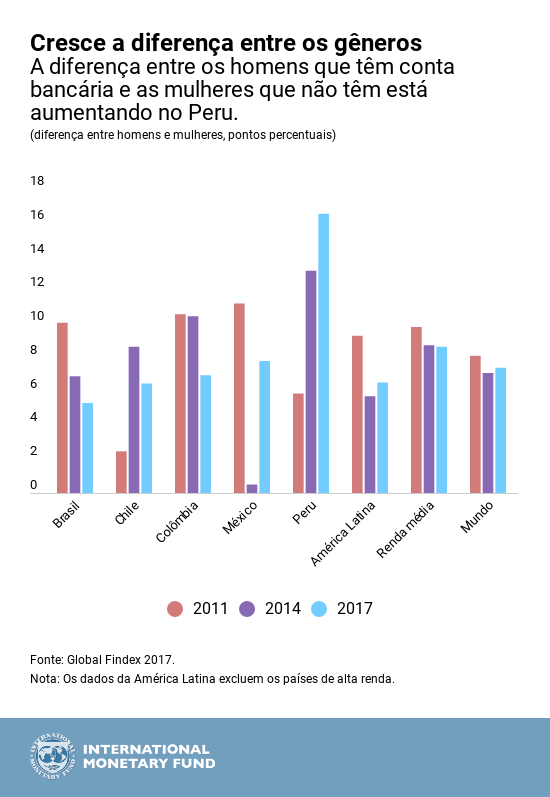

A brecha entre os gêneros na titularidade de contas também aumentou, e a diferença entre a proporção de homens e de mulheres que têm conta bancária passou de 13% para 17% entre 2014 e 2017.

O grau de inclusão e profundidade financeira não está totalmente alinhado com os fundamentos econômicos internos. Um estudo do FMI revela um grande hiato negativo entre a inclusão financeira das famílias e esses fundamentos.

Além disso, o crédito privado, em torno de 40% do PIB, é um dos mais baixos da região e inferior ao nível esperado para um país com os níveis de renda e população do Peru.

Segundo o levantamento de 2017 da Global Findex , os entrevistados não bancarizados apontaram como principal motivo o custo elevado das contas.

É preciso mais acesso financeiro

No Peru, chegar até as populações em áreas geograficamente isoladas e pobres tem sido uma tarefa difícil, mas há uma oportunidade para as fintech oferecerem novas soluções para aumentar a inclusão financeira.

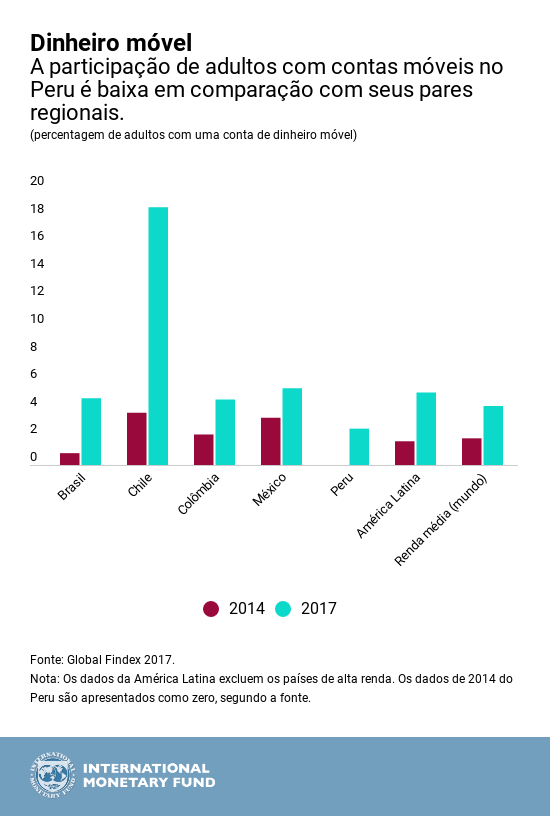

O apoio à tecnologia de pagamentos móveis pode ser útil, pois a parcela de adultos com uma conta móvel ainda é muito baixa, apesar da alta taxa de penetração da telefonia celular, mesmo nas áreas rurais (acima de 70%).

As iniciativas de dinheiro móvel, como a Billetera Móvil, são um passo nesse sentido, embora sua aceitação ainda fique abaixo das expectativas devido a dificuldades na implementação. Uma reforma do modelo operacional seria útil para impulsionar a adoção e o uso desse tipo de produto.

A digitalização dos pagamentos entre o governo e os cidadãos – de um lado, desembolsos de programas sociais e pagamentos de salários; do outro, arrecadação de impostos e taxas de licenciamento – também poderia ajudar a promover essas transações.

Encontrar o ponto de equilíbrio entre o apoio à inovação e a proteção do sistema financeiro é a chave para que as autoridades aproveitem ao máximo os dividendos digitais oferecidos pelas fintech.

* * * * *

Yen Nian Mooi é economista no Departamento de Mercados Monetários e de Capitais do FMI. Seu trabalho no FMI e, anteriormente, no Banco Mundial, trata de vários temas macrofinanceiros, como estratégia da dívida, desenvolvimento dos mercados, vulnerabilidades financeiras e societárias, inclusão financeira e políticas macroprudenciais.