Links relacionados

No ano que se seguiu à crise financeira de 2008, a atividade econômica diminuiu pela metade em todos os países do mundo. Nossa análise no capítulo 2 do World Economic Outlook de outubro de 2018 mostra que, em muitos países, o produto ainda está bastante abaixo dos níveis que teriam prevalecido se a tendência anterior à crise tivesse sido mantida.

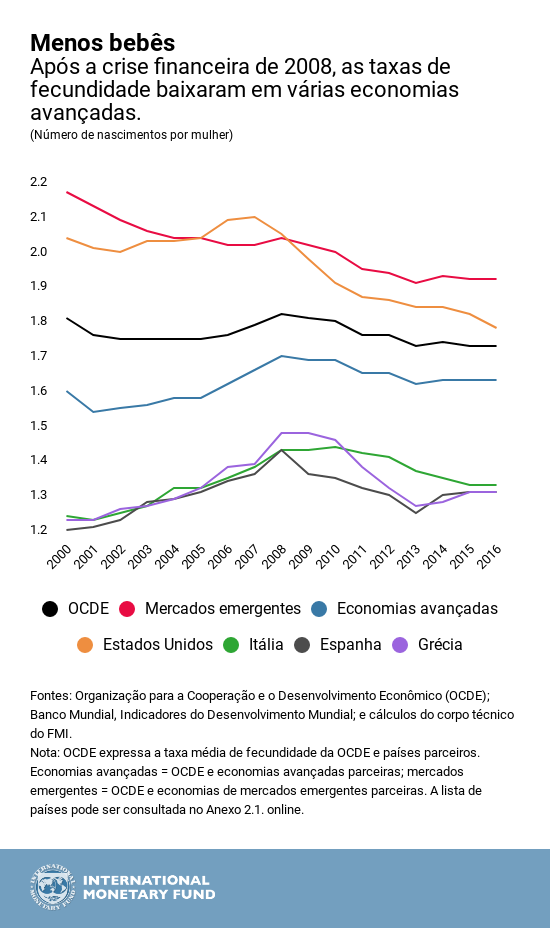

Além disso, há sinais de que a crise pode ter tido efeitos persistentes sobre o crescimento potencial, por meio de seu impacto sobre as taxas de fecundidade e migração, bem como sobre as desigualdades de renda.

Apesar desses efeitos, políticas específicas afetaram o desempenho de diferentes países após a crise. De forma geral, os danos foram menores naqueles que estavam em melhor situação fiscal, com regulamentos e supervisão bancária melhores e taxas de câmbio flexíveis.

Custos da crise

Nosso estudo examinou uma amostra de 180 países – incluindo economias avançadas e de mercados emergentes e países de baixa renda em desenvolvimento – para medir o declínio na atividade econômica uma década após o colapso do Lehman.

Embora muito países tenham enfrentado perdas no produto em relação às tendências anteriores à crise, a experiência foi diferente em cada um deles. As economias avançadas e os países em desenvolvimento de baixa renda, exportadores de commodities, foram afetados mais duramente que os demais.

Em parte, essa variação refletiu as diferenças no tipo de choque que atingiu cada país. Alguns enfrentaram crises bancárias profundas como parte do pânico financeiro global, enquanto outros viram a atividade mais fraca nas economias avançadas reverberar em todo o mundo por meio dos canais financeiros e de comércio internacional.

Cerca de 85% das economias que enfrentaram uma crise bancária em 2007–08 ainda estão operando com níveis de produto inferiores à tendência pré-crise. Esse número é menor (ao redor de 60%) no grupo que não enfrentou crises bancárias nesse período.

Em alguns países, a perda de produto representa uma correção em relação ao caminho insustentável que trilhavam antes da crise. Contudo, o padrão generalizado, que atingiu economias avançadas e de mercados emergentes e países de baixa renda em desenvolvimento, sugere que as perdas vão muito além das correções.

Possíveis consequências de longo prazo

Nossa análise mostra que a crise pode ter deixado cicatrizes permanentes além desses efeitos bem documentados sobre as tendências de crescimento. Por exemplo, em muitas economias, a taxa de fecundidade tem apresentado declínio mais acentuado, um fato que, no futuro, afetará o tamanho de sua força de trabalho . Outro efeito é que as taxas de migração líquida (imigração menos emigração) entre as economias avançadas recuaram após a crise.

Além disso, a desigualdade de renda parece ter aumentado, particularmente onde as perdas no produto e no nível de emprego após a crise foram maiores. Em alguns casos, o aumento da desigualdade que se seguiu à crise reforçou tendências já existentes e é provável que tenha contribuído para a desilusão com os partidos políticos tradicionais, bem como para os sentimentos protecionistas .

Políticas que funcionaram

As políticas anteriores à crise e as adotadas de imediato em consequência dela ajudaram a moldar as diferenças no desempenho do produto. Essas medidas influenciaram a vulnerabilidade dos países às forças disruptivas liberadas pelo colapso financeiro, os danos que eles sofreram e sua capacidade de recuperação.

Elas podem ser agrupadas em três categorias.

Contenção das vulnerabilidades financeiras: os países que apresentavam expansão de crédito mais rápida e déficits em transações correntes maiores nos anos que antecederam a crise foram afetados mais severamente por essas restrições quando as condições financeiras ficaram mais apertadas após a crise. Além disso, restrições mais rígidas em determinados aspectos da atividade bancária nos anos pré-crise (por exemplo, restrições à capacidade dos bancos para subscrever empréstimos e negociar com títulos mobiliários) reduziram a probabilidade de uma crise bancária em 2007–08.

Amortecedores e estruturas : os dados sugerem que as perdas no produto foram menores nos países que apresentavam situação fiscal mais sólida antes da crise. Nossa análise também constatou que a maior flexibilidade na taxa de câmbio ajudou a reduzir as consequências adversas sobre o produto.

Políticas posteriores à crise : após a catástrofe financeira de 2008, diversos países adotaram medidas de política econômica excepcionais e sem precedentes para apoiar suas economias. Essas providências – especificamente medidas semifiscais para socorrer o setor financeiro, inclusive garantias e injeções de capital nos bancos – ajudaram a moderar as perdas no produto após a crise.

Efeitos colaterais

Os esforços de política econômica da última década aumentaram a demanda e evitaram um resultado ainda pior, com perdas ainda mais profundas no produto e no emprego. A reforma dos regulamentos financeiros também aumentou a segurança do setor bancário .

Entretanto, algumas dessas políticas tiveram efeitos colaterais significativos. O período prolongado de taxas de juros ultrabaixas nas economias avançadas contribuiu para a acumulação de vulnerabilidades financeiras, particularmente fora do setor bancário regulamentado . Além disso, a grande acumulação de endividamento público e a erosão das margens fiscais em diversas economias apontam para a urgência de reconstituir essas defesas em preparação para a próxima retração.

A capacidade de reagir à próxima crise depende fundamentalmente da solução desses efeitos colaterais das políticas econômicas excepcionais dos últimos 10 anos.

* * * * *

Wenjie Chen é economista no Departamento de África do FMI, onde contribui para a publicação Perspectivas Econômicas Regionais. Antes de ingressar no FMI, foi Professora-Assistente na Universidade George Washington, onde lecionou Finanças Internacionais e Macroeconomia. A sua área de pesquisas é o investimento direto estrangeiro, relações China-África, cadeias de valor globais e métodos econométricos aplicados. Doutorou-se em Economia pela Universidade de Michigan.

Mico Mrkaic é economista sênior no Departamento de Estudos do FMI. Anteriormente, trabalhou nos Departamentos Europeu, do Hemisfério Ocidental e de Estatística do FMI. Seus estudos atuais se concentram nos efeitos econômicos das mudanças climáticas, estimativa do PIB potencial durante ciclos financeiros e produtividade das pequenas e médias empresas. É Mestre em física e Doutor em economia pela Universidade Carnegie Mellon.

Malhar Nabar é Subchefe da Divisão de Estudos Econômicos Internacionais do Departamento de Estudos do FMI. Anteriormente, trabalhou no Departamento da Ásia e do Pacífico, onde acompanhava China e Japão, tendo sido chefe de missão na RAE de Hong Kong. Suas pesquisas se concentram em desenvolvimento financeiro, investimento e aumento da produtividade. Doutorou-se pela Universidade Brown.