Links relacionados

Uma década após o colapso do Lehman Brothers ter desencadeado a mais grave crise econômica desde a Grande Depressão, a regulação e a supervisão do setor financeiro foram substancialmente fortalecidas. Isso reduziu o risco de outra crise, com todos os seus problemas inerentes: desemprego em massa, execução de hipotecas, falências. Porém, surgiu um novo risco: a fadiga das reformas.

À medida que as lembranças da crise vão desvanecendo, os participantes dos mercados financeiros, as autoridades e os eleitores já não querem ouvir pedidos de novos regulamentos, e alguns até começam a exigir a revogação de algumas regras vigentes. Há boas razões para resistir a essa pressão. A agenda de reformas que visava evitar outra crise financeira ainda não foi totalmente implementada, e continuam a surgir novos riscos para a estabilidade financeira mundial. Para concluir essa agenda e fazer face a novos desafios, a cooperação internacional será vital, como mostra o capítulo 2 da mais recente edição do Global Financial Stability Report .

Um sistema financeiro mais seguro

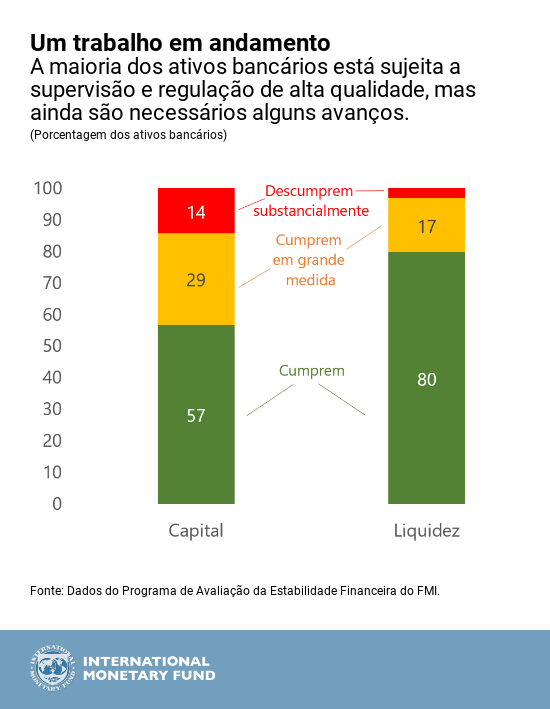

É inegável que o sistema financeiro está mais seguro. Os bancos dispõem de um volume maior e melhor de reservas de capital para absorver perdas e estão agora mais bem preparados para converter ativos em dinheiro em momentos de estresse. Os países também usam testes de estresse para avaliar a saúde dos maiores bancos e criaram autoridades de supervisão para monitorar os riscos para o sistema financeiro. Mas ainda é preciso fazer mais. Em especial, deve ser concluída a implementação do chamado índice de alavancagem, que limita a capacidade dos bancos de crescerem excessivamente durante períodos de expansão, e os órgãos supervisores não devem permitir o enfraquecimento da supervisão dos grandes bancos cuja quebra pode representar uma ameaça para o sistema financeiro.

Daqui para frente, quais são as áreas que devem receber mais atenção das autoridades?

-

Liquidez. Antes da crise, muitas empresas financeiras contraíram empréstimos de curto prazo nos mercados por atacado para financiar ativos de prazo mais longo. Quando surgiram problemas, não conseguiram rolar os empréstimos de curto prazo e se viram forçadas a vender ativos a preços de liquidação. Em resposta, o Comitê de Basileia de Supervisão Bancária, um organismo normativo mundial, adotou o chamado índice de cobertura de liquidez e o índice de financiamento estável líquido (respectivamente LCR e NSFR, nas siglas em inglês). A finalidade desses índices era incentivar os bancos a manter mais ativos líquidos como proteção contra uma queda súbita do financiamento e alinhar melhor os vencimentos de ativos e passivos. A maioria dos países adotou o LCR, mas o NSFR ainda é um trabalho em andamento. É preciso concluir essa tarefa.

-

Regulação macroprudencial. Países como a Índia e os Estados Unidos criaram autoridades para monitorar e conter riscos sistêmicos. Muitas vezes, porém, essas autoridades não têm poderes nem ferramentas suficientes para impedir a alavancagem excessiva ou os descasamentos de vencimentos nas empresas não financeiras e nas famílias. Também é preciso melhorar a cooperação transfronteiriça no intercâmbio de dados e riscos sistêmicos.

-

Sistema bancário paralelo. Os países fizeram progressos na supervisão e, em menor medida, na regulação prudencial do chamado shadow banking, que engloba, por exemplo, as empresas de gestão de ativos. Contudo, ainda é preciso trabalhar mais e, em muitos países, como a China e outros mercados emergentes, o rápido crescimento do sistema bancário paralelo pode representar riscos para outros segmentos do sistema financeiro.

-

Resolução bancária. Durante a crise, o uso de dinheiro público para resgatar grandes bancos ajudou a limitar os danos ao sistema financeiro, mas gerou uma forte reação popular. Após a crise, os países tomaram medidas para facilitar o fechamento ou a resolução de grandes bancos, de forma a limitar o uso do dinheiro público e obrigar os acionistas a arcar com uma parte maior dos custos. Entretanto, avançou-se menos nos regimes de resolução de seguradoras, e a cooperação internacional para enfrentar a quebra dos maiores bancos do mundo ainda é uma área especialmente problemática.

São essas algumas das lacunas remanescentes na agenda regulatória posterior à crise. Mas também estão surgindo novos riscos, como a ameaça de ataques cibernéticos desestabilizadores a empresas financeiras e bolsas de valores. Além disso, as novas tecnologias financeiras, embora ofereçam benefícios como pagamentos eletrônicos mais rápidos e mais baratos, também constituem desafios. Os órgãos reguladores devem procurar incentivar as inovações benéficas e, ao mesmo tempo, assegurar a proteção contra os riscos que podem ampliar os choques no sistema financeiro. Aqui, mais uma vez, a cooperação internacional será vital, pois as tecnologias inovadoras se espalham rapidamente através das fronteiras.

Acima de tudo, os órgãos reguladores não podem se deixar levar pela complacência. Não é possível reduzir a zero a probabilidade de uma crise, nem devemos buscar esse objetivo. Após 10 anos de experiência na implementação das novas reformas, seria oportuno fazer um balanço do impacto dessas reformas sobre o conjunto da economia. Assim, os órgãos reguladores poderiam avaliar se os custos e ônus impostos pelas novas regras compensam os benefícios do aumento da segurança. É preciso ter em mente que o risco tende a aumentar durante os períodos de bonança e a migrar para novos e inesperados cantos do sistema financeiro. A batalha vencida ontem não é garantia de vitória amanhã.

* * * * *

Adolfo Barajas é Economista Sênior na Divisão de Análise da Estabilidade Financeira Mundial do Departamento de Mercados Monetários e de Capitais do FMI, onde se ocupa principalmente de capítulos analíticos para o relatório semestral Global Financial Stability Report. Durante sua carreira no Fundo, trabalhou no Instituto para o Desenvolvimento das Capacidades, ministrando cursos sobre temas macroeconômicos e financeiros, e nos Departamentos do Hemisfério Ocidental e do Oriente Médio e Ásia Central. Nesses dois últimos departamentos, participou de missões relacionadas a programas e à supervisão, e contribuiu para a supervisão e análise multilaterais como autor de capítulos do relatório sobre as perspectivas econômicas regionais da região do Oriente Médio e Ásia Central. Doutorou-se em Economia pela Universidade de Stanford e já publicou artigos e estudos sobre temas como desenvolvimento financeiro e inclusão financeira, efeitos macroeconômicos das remessas, política cambial e vulnerabilidades dos balanços das empresas.

Claudio Raddatz Kiefer é Chefe da Divisão de Análise da Estabilidade Financeira Mundial do Departamento de Mercados Monetários e de Capitais do FMI. Anteriormente, foi Diretor de Política Financeira (2014-2017) e Chefe de Estudos Econômicos (2011-2014) do Banco Central do Chile e Economista Sênior do Grupo de Economia do Desenvolvimento do Banco Mundial (2008‑2011), onde também trabalhou como economista. Publicou numerosos estudos acadêmicos sobre questões macrofinanceiras. Formou-se e obteve seu mestrado na Universidade do Chile e doutorou-se em Economia pelo Instituto de Tecnologia de Massachusetts (MIT) em 2003.James P. Walsh é Subchefe do Departamento de Mercados Monetários e de Capitais do FMI e trabalha com questões relacionadas à política monetária e à estabilidade financeira, sobretudo na Ásia e nas Américas. Além disso, é Subchefe de Missão para o Programa de Avaliação do Setor Financeiro da China, executado em conjunto pelo FMI e Banco Mundial. Ocupou outros cargos no FMI e exerceu atividades de supervisão de países em diversos mercados emergentes em todas as regiões do mundo, em países como a China e a Índia. Seu trabalho analítico abrange os vínculos macrofinanceiros, a inflação, o financiamento dos investimentos em infraestrutura e os riscos financeiros sistêmicos, e foi um dos organizadores de um livro sobre os sistemas financeiros asiáticos. Trabalhou também na formulação de políticas do FMI, avaliando como a instituição supervisiona as economias em desenvolvimento. É doutor em Economia pela Universidade de Chicago e bacharel em Economia pela Universidade da Pensilvânia.