Links relacionados

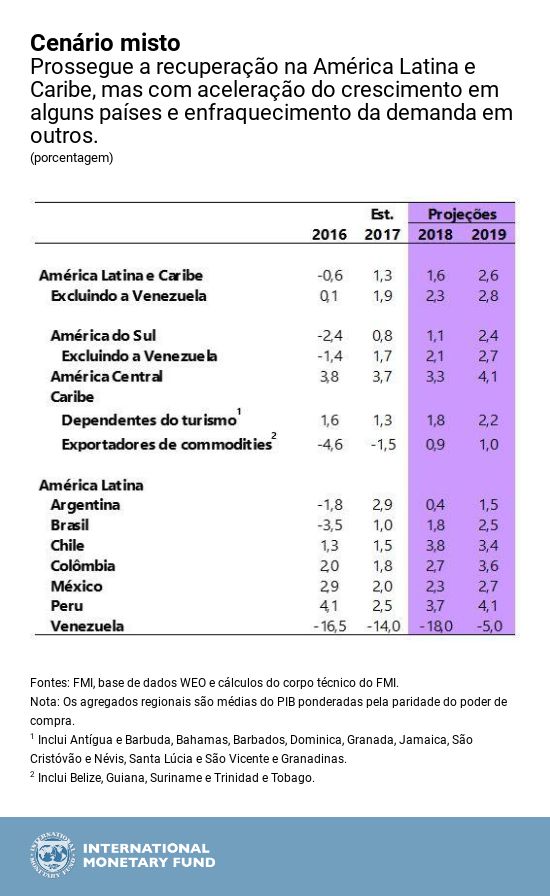

A atividade econômica na América Latina continua seu processo de recuperação. Após a retomada da demanda interna em 2017, liderada pelo consumo, o investimento está finalmente ganhando força. Projeta-se que a região como um todo cresça 1,6% em 2018 e 2,6% em 2019, acima dos 1,3% registrados em 2017, mas abaixo de nossas projeções de abril.

Contudo, o impulso de crescimento tem natureza mais heterogenea do que previsto em Abril. Embora o crescimento esteja acelerando em alguns países, a recuperação se tornou mais difícil para algumas das economias maiores, devido a interação das pressões de mercado em nível global com vulnerabilidades específicas dos países, que as amplificaram.

Fatores externos antagônicos

Nos Estados Unidos, o crescimento mantém seu ritmo acelerado, beneficiando as economias da região com mais fortes laços comerciais com aquele país. De forma similar, o aumento nos preços das commodities está dando fôlego aos exportadores de produtos primários da região.

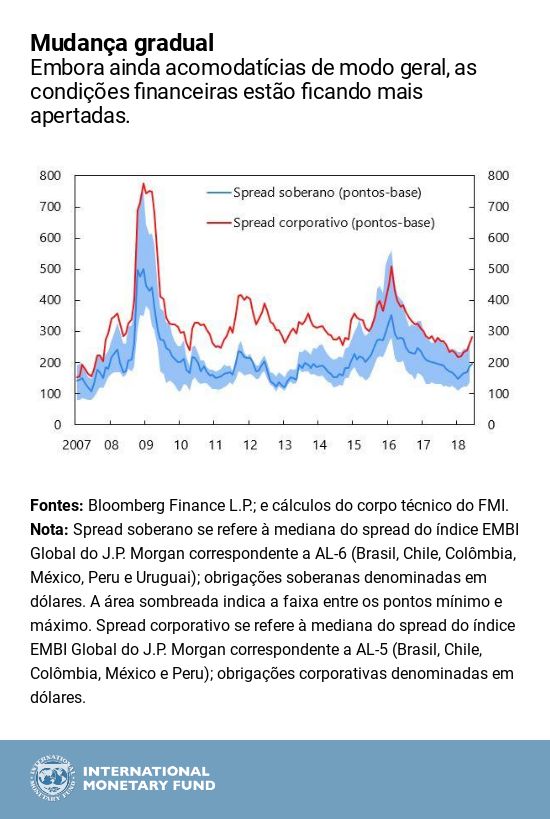

Entretanto, os condicionantes da demanda externa e as finanças globais se tornaram mais dificeis. Em alguns países, o aumento da demanda global não se faz sentir como o previsto, o que aumenta os riscos para o sertor real. Ao mesmo tempo, as condições financeiras globais, embora ainda acomodatícias de modo geral, estão sendo apertadas gradualmente. As pressões sobre o mercado financeiro têm sido particularmente pronunciadas em alguns países com fundamentos econômicos internos mais frágeis, ou devido a incertezas em relação ao ambiente político-eleitoral e às estratégias de política econômica. A escalada das tensões e conflitos comerciais está aumentando os riscos para a perspectiva atual, inclusive por meio de seu possível impacto sobre as incertezas e o investimento.

Fatores internos variáveis

Alguns países exportadores de commodities estão desfrutando de uma recuperação na confiança de empresas e consumidores, alimentando a demanda interna. Além disso, em alguns países, as incertezas diminuíram recentemente, ou até mesmo se dissiparam, com o final de seus ciclos eleitorais.

Não obstante, espera-se que a demanda interna enfraqueça em algumas das economias maiores, refletindo as incertezas políticas relativas às próximas eleições e os efeitos de curto prazo do aperto na política fiscal. Simultaneamente, é provável que daqui para a frente o apoio em forma de uma política monetária mais frouxa diminua, já que muitos bancos centrais da região suspenderam seus ciclos de afrouxamento.

Políticas para sustentar a recuperação

A recente diferenciação nas pressões de mercado sobre as economias da região sinaliza a importância de políticas que fortaleçam de modo consistente os fundamentos internos. Com a necessidade de uma consolidação fiscal de vários anos para assegurar a sustentabilidade da dívida, agora é o momento de reconstituir, gradual e sistematicamente, as reservas fiscais. O aumento no crescimento global e nos preços das commodities fornece uma janela de oportunidade estreita, já que a consolidação fiscal reduziria o crescimento no curto prazo.

Ao mesmo tempo, para assegurar que o crescimento seja inclusivo e sustentável, deve ser dada atenção à qualidade da consolidação fiscal e das políticas estruturais, inclusive com prioridade aos gastos em educação e à desobstrução dos gargalos de infraestrutura.

América do Sul

Após um início de ano sólido, projeta-se que, na Argentina, o crescimento será negativo nos segundo e terceiro trimestres de 2018. Enquanto uma seca reduziu a produção agrícola, a pressão cambial de maio/junho afetou a inflação e a confiança dos investidores, criando a necessidade de políticas monetária e fiscal mais rígidas. Em 2018, espera-se que o crescimento desacelere para 0,4%, com recuperação gradual em 2019 e 2020, sustentada pela recuperação da confiança com o programa de estabilização apoiado pelo FMI, menor custo de capital, inflação mais baixa e forte demanda de exportações pelos parceiros comerciais.

No Brasil, espera-se que o crescimento econômico prossiga em ritmo moderado, impulsionado pelo consumo e pelo investimento privado. A projeção do crescimento em 2018 foi revista para 1,8%, devido às condições globais mais difíceis e à recente greve dos caminhoneiros. A incerteza relacionada às eleições gerais de 2018 pode pesar ainda mais sobre o crescimento. A inflação recuou para mínimos históricos e projeta-se que, em 2019, suba na direção do ponto médio da meta conforme o hiato do produto diminua. O banco central encerrou seu ciclo de afrouxamento em maio, após o real ter desvalorizado cerca de 13% desde o início do ano. Os esforços para aprovar a tão necessária reforma da previdência – medida essencial para a consolidação fiscal – esmoreceram às vésperas das eleições de 2018.

No Chile, a projeção de crescimento em 2018 foi elevada de 3,4% para 3,8%, devido à forte recuperação em curso na confiança de consumidores e empresas, que se espera que contrabalance a pressão criada pelo aumento do petróleo. A inflação continuará a convergir gradualmente para a meta de 3%, impulsionada pelo forte ímpeto do crescimento e pelo aumento nos preços do petróleo.

Na Colômbia, o crescimento está ganhando impulso, graças ao aquecimento relativo do consumo privado e das exportações, sustentado pelo aumento da demanda externa e pelos preços do petróleo, bem como pelo ciclo de afrouxamento monetário em curso. É provável que o investimento privado aumente mais ao final do ano, auxiliado pela reforma tributária e pela recuperação nos preços do petróleo. As perspectivas de crescimento no médio prazo são favoráveis, ajudadas por um programa de maiores investimentos em infraestrutura.

No Peru, a economia está se recuperando após um 2017 difícil. Sustentado pelos preços mais altos das commodities e pelo estímulo fiscal e monetário contracíclico, projeta-se que o crescimento aumente para 3,7%. Ele deve ultrapassar 4% em 2019-2020, impulsionado pela demanda interna do setor privado, mesmo com uma consolidação fiscal gradual. Espera-se que, até o final de 2018, a inflação total avance gradualmente para o centro da faixa da meta do banco central.

A Venezuela continua mergulhada em uma profunda crise econômica e social. Projeta-se que o PIB real caia cerca de 18% em 2018 – o terceiro ano consecutivo de queda de dois dígitos nesse indicador – devido a uma queda significativa na produção de petróleo e a distorções generalizadas em nível micro que se somam aos grandes desequilíbrios macroeconômicos. Nossa expectativa é que o governo continue gerando grandes déficits fiscais, financiados integralmente pela expansão da base monetária, o que continuará alimentando a aceleração da inflação conforme a demanda por moeda continue a desabar. Projetamos que até o final de 2018 a inflação exploda para 1.000.000%, sinalizando que a situação da Venezuela é similar à da Alemanha em 1923 ou do Zimbábue no final da década de 2000. O colapso na atividade econômica, a hiperinflação e a deterioração crescente no fornecimento de bens públicos (assistência médica, eletricidade, água, transportes e segurança pública), bem como a escassez de alimentos a preços subsidiados resultaram em grandes fluxos migratórios, que intensificarão o contágio dos países vizinhos.

México, América Central e Caribe

A perspectiva do México continua obscurecida pela prolongada incerteza em relação a seu relacionamento comercial com os Estados Unidos, na ausência de um acordo sobre a renegociação do NAFTA. Espera-se que, em 2018, o crescimento do PIB se acelere em relação ao ano anterior, sustentado pelo maior crescimento dos Estados Unidos e por conta de um desempenho acima do previsto no primeiro trimestre. Contudo, a projeção de crescimento em 2019 foi reduzida para 2,7%, para refletir os efeitos da incerteza prolongada em relação ao comércio sobre o investimento e, em menor extensão, sobre o consumo privado. Projeta-se que a inflação continue em queda em 2018, conforme o banco central mantenha sua postura de política monetária apertada. Um compromisso claro com a responsabilidade fiscal e a redução progressiva do índice da dívida pública por parte do governo recém-eleito será essencial para preservar a estabilidade macroeconômica e financeira.

Na América Central e República Dominicana, o crescimento robusto dos EUA e o aumento das remessas associado às incertezas quanto às futuras políticas de imigração nos EUA continuarão a sustentar um sólido crescimento em 2018. Não obstante, as incertezas políticas na Nicarágua e as perturbações temporárias no setor de construção civil no Panamá pesarão sobre a demanda interna, levando a uma pequena redução na projeção do crescimento regional em 2018, para 4%.

De forma geral, as perspectivas econômicas para o Caribe estão melhorando, sustentadas pelo aumento do crescimento nos EUA. Até o momento, nos países dependentes do turismo a reconstrução após os furacões devastadores de 2017 está bastante atrasada, mas espera-se que aumente em 2019. Projeta-se que o aumento nos preços das commodities leve a um crescimento moderado dos exportadores de produtos primários em 2018 e 2019.

* * * * *

Alejandro Werner assumiu o cargo de Diretor do Departamento do Hemisfério Ocidental do Fundo Monetário Internacional (FMI) em janeiro de 2013. Cidadão mexicano, construiu uma carreira de destaque nos setores público e privado, assim como no meio acadêmico. Foi Subsecretário da Fazenda e Crédito Público do México de dezembro de 2006 a agosto de 2010, professor de Economia no Instituto de Empresa de Madri, Espanha, de agosto de 2010 a julho de 2011 e Chefe do Setor Corporativo e de Investimentos do BBVA-Bancomer de agosto de 2011 ao fim de 2012. Foi também Diretor de Estudos Econômicos do Banco do México e professor no Instituto Tecnológico Autônomo do México (ITAM). Já publicou numerosos trabalhos e foi apontado Jovem Líder Mundial pelo Fórum Econômico Mundial em 2007. Doutorou-se pelo Instituto de Tecnologia de Massachusetts (MIT) em 1994.