Links relacionados

Perspectivas Econômicas Regionais: As Américas (em inglês e espanhol)

A dívida pública cresceu em muitos países da América Latina e Caribe, precipitando a necessidade de um ajuste fiscal para recolocar as finanças públicas numa trajetória sustentável. Mas as autoridades enfrentam um dilema relacionado às consequências negativas que a tão necessária consolidação fiscal poderia ter para o crescimento. Num estudo recente, questionamos se é possível melhorar a qualidade do ajuste fiscal para ajudar a proteger e apoiar o crescimento. A resposta? Um sim com ressalvas.

Um dos capítulos do relatório sobre as Perspectivas Econômicas Regionais: As Américas publicado em abril apresenta novas evidências empíricas sobre os efeitos das consolidações fiscais. Empregamos três abordagens para identificar choques fiscais e estudar os efeitos das consolidações fiscais na América Latina e Caribe e inserimos esses choques num quadro único e facilmente comparável para medir seu impacto sobre o crescimento econômico.

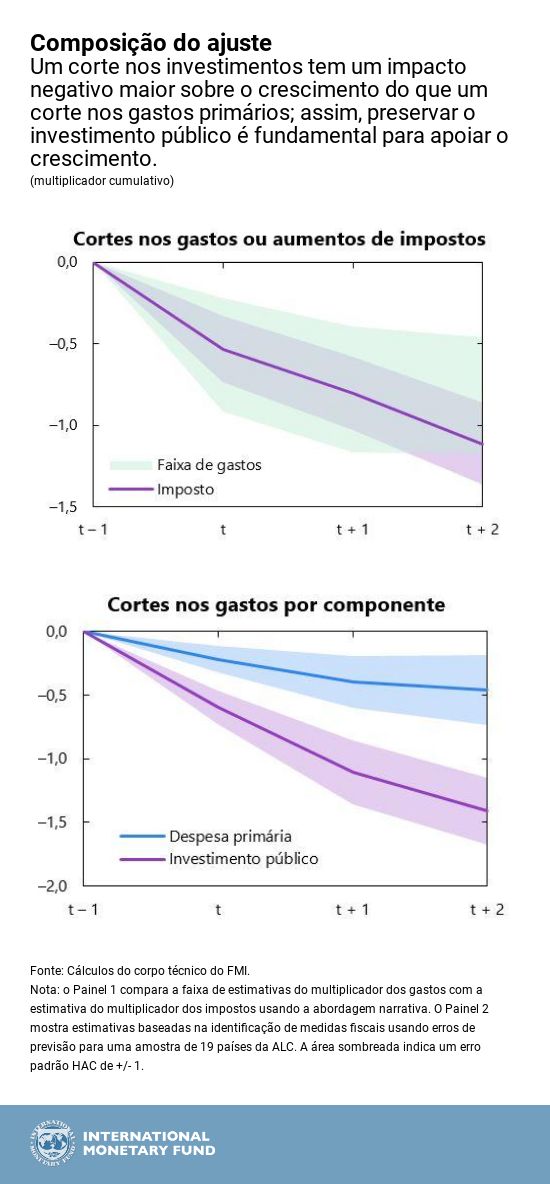

Descobrimos que, embora a consolidação fiscal prejudique o crescimento de curto prazo, a composição dos planos de consolidação em termos dos diversos instrumentos fiscais é importante. Por exemplo, um corte no investimento tem um impacto mais negativo sobre o crescimento em comparação a um corte nos gastos primários. Assim, as autoridades devem procurar preservar o investimento público para apoiar o crescimento e o emprego.

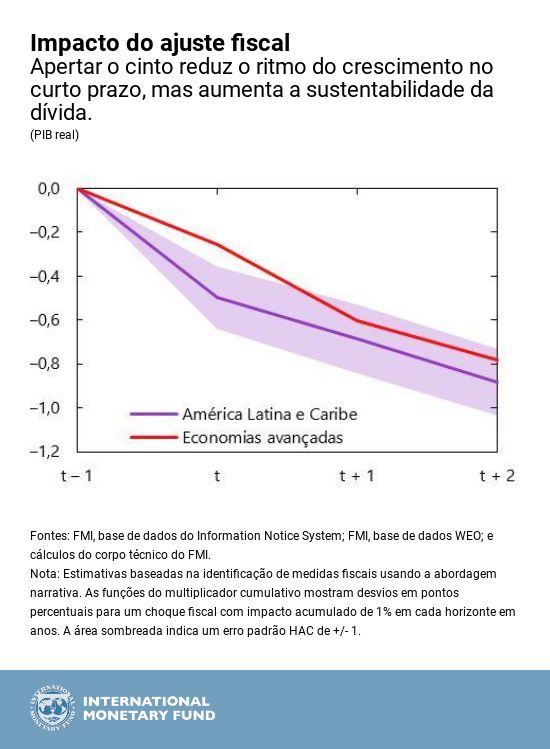

Crescimento mais lento no curto prazo

Primeiro, uma dose de realidade: a consolidação fiscal provavelmente será mais contracionista do que o sugerido por estudos anteriores.

Qual é o tamanho dos efeitos? Um pacote de consolidação fiscal típico que eleva o saldo fiscal primário em 1% do PIB, reduziria o PIB real em 0,9%, em média, após dois anos. Esse efeito macroeconômico, definido como o multiplicador fiscal, é superior ao estimado em estudos anteriores sobre a região e semelhante ao impacto estimado para as economias avançadas.

De modo mais geral, as três abordagens diferentes usadas no capítulo para identificar choques fiscais geram uma faixa de multiplicadores que varia de 0,5 a 1,1 após dois anos. A boa notícia é que essa faixa implica que a consolidação fiscal provavelmente não será contraproducente e, de fato, aumentará a sustentabilidade da dívida.

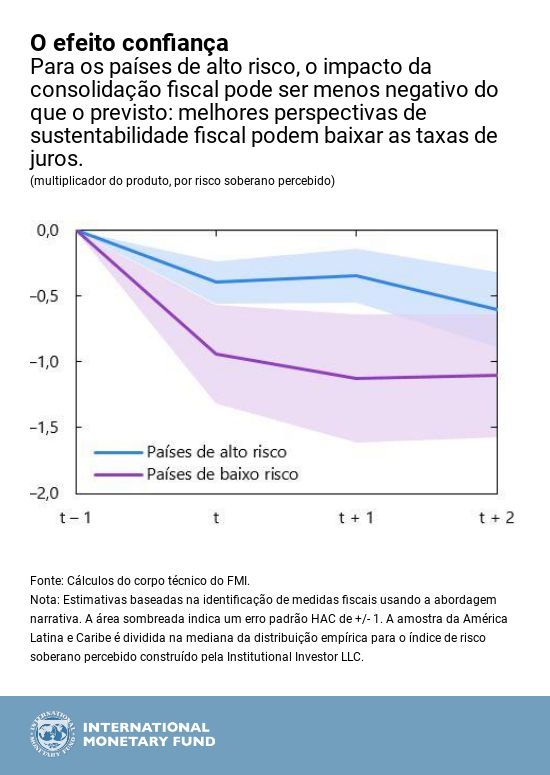

Os efeitos negativos sobre o produto parecem ser um pouco menores nos países com risco soberano mais alto, onde a necessidade de um ajuste fiscal pode ser mais urgente. Essa constatação indica efeitos de confiança positivos em mercados que recompensam as melhorias na sustentabilidade fiscal com taxas de juros mais baixas.

O impacto da política fiscal sobre o crescimento varia durante as recessões e expansões? Examinamos se os multiplicadores fiscais dependem do sinal do hiato do produto no início do ajuste, e nossos resultados apontam que a diferença é pouca ao longo do ciclo econômico. Em outras palavras, o efeito sobre o crescimento parece semelhante nos períodos de calmaria e de turbulência. Com a recuperação econômica em andamento na região, esta é uma excelente oportunidade para avançar com o ajuste fiscal e evitar políticas pró-cíclicas.

Além disso, muitos países precisarão manter seu ajuste fiscal ao longo de vários anos para alcançar a sustentabilidade fiscal, pois já atingiram níveis de endividamento elevados. Essa é mais uma razão para não postergar o ajuste.

Encontrando a composição certa: o que cortar?

Como a composição do ajuste fiscal, entre medidas tributárias e tipos diferentes de gastos, afeta seus efeitos de curto prazo sobre o crescimento? Geralmente, encontramos poucas evidências convincentes de que os multiplicadores dos aumentos de impostos diferem dos multiplicadores dos cortes de despesas na região.

Contudo, a composição das medidas referentes aos gastos parece ser importante, com multiplicadores do investimento público de quase 1,5 em comparação a multiplicadores de apenas 0,5 para as despesas primárias em geral. Além desses efeitos dos multiplicadores de curto prazo, o investimento público também deve apoiar o PIB potencial de médio prazo, sobretudo se abordar os principais gargalos estruturais (por exemplo, déficits de infraestrutura) na região. Assim, a formulação do ajuste fiscal que preserve os investimentos públicos é essencial para ajudar a resolver o dilema de política econômica em torno da consolidação fiscal.

* * * * *

Yan Carrière-Swallow é economista da Divisão de Estudos Regionais do Departamento do Hemisfério Ocidental do FMI, onde produz estudos e análises sobre a América Latina e o Caribe. Antes de ingressar no FMI em 2012, foi economista do Banco Central do Chile, em Santiago. Seus estudos se concentram na macroeconomia internacional e nos mercados emergentes, explorando temas como o investimento em condições de incerteza, os determinantes da autonomia da política monetária, a formulação de quadros de política macroeconômica e métodos de previsão imediata das variáveis macroeconômicas.

Antonio David é Economista Sênior no Departamento do Hemisfério Ocidental do FMI. Anteriormente, trabalhou no Instituto para o Desenvolvimento das Capacidades e no Departamento da África do FMI. Foi economista do Banco Mundial e professor da Universidade de Essex. É doutor em Economia pela Universidade de Cambridge.

Daniel Leigh é Subchefe de Divisão no Departamento de Estudos do FMI. Seus estudos têm como temas a macroeconomia internacional, com foco nas políticas fiscal e monetária. É doutor em Economia pela Universidade Johns Hopkins e mestre em Economia pela London School of Economics.

Jorge Restrepo, cidadão chileno e colombiano, é Economista Sênior na Divisão de Estudos Regionais do Departamento do Hemisfério Ocidental. Ingressou no FMI em 2010. Antes de integrar a Divisão de Estudos Regionais, esteve no Instituto para o Desenvolvimento das Capacidades do FMI, onde lecionou cursos sobre política fiscal e monetária, bem como econometria e modelos DSGE. Anteriormente, trabalhou por 10 anos no Departamento de Estudos Econômicos do Banco Central do Chile e também para o Banco Central da Colômbia. É doutor em Economia pela New York University. Seus estudos abrangem temas como regime de metas de inflação, demanda por moeda, nivel de equilibrio do desemprego, regras fiscais e balanço de um banco central.