Links relacionados

Com a expectativa que o crescimento ganhe impulso em 2018, é chegado o momento para que a América Latina e o Caribe se concentrem em recuperar suas folgas fiscais que se deterioraram nos últimos anos, quando o fim do superciclo das commodities e outros fatores levaram a uma forte queda na arrecadação

Nosso mais recente relatório sobre as Perspectivas Econômicas Regionais: As Américas sugere que hoje a consolidação fiscal é necessária na maioria dos países para conter a expansão da dívida pública. Contudo, como se espera que a região apresente taxas de crescimento apenas modestas nos próximos anos, o principal desafio será como projetar políticas fiscais que permitam aos países preservar os avanços recentes rumo à maior igualdade de renda.

Com efeito, desde o início do milênio a região já conseguiu progressos significativos na redução da desigualdade de renda em comparação com a maioria das demais regiões, onde a desigualdade é hoje pior do que em 2000. Esses ganhos foram generalizados na região, mas mais pronunciados nos grandes exportadores de commodities da América do Sul; boa parte desse progresso reflete o aumento dos rendimentos dos trabalhadores menos capacitados, sobretudo no setor de serviços (FMI, REO 2018).

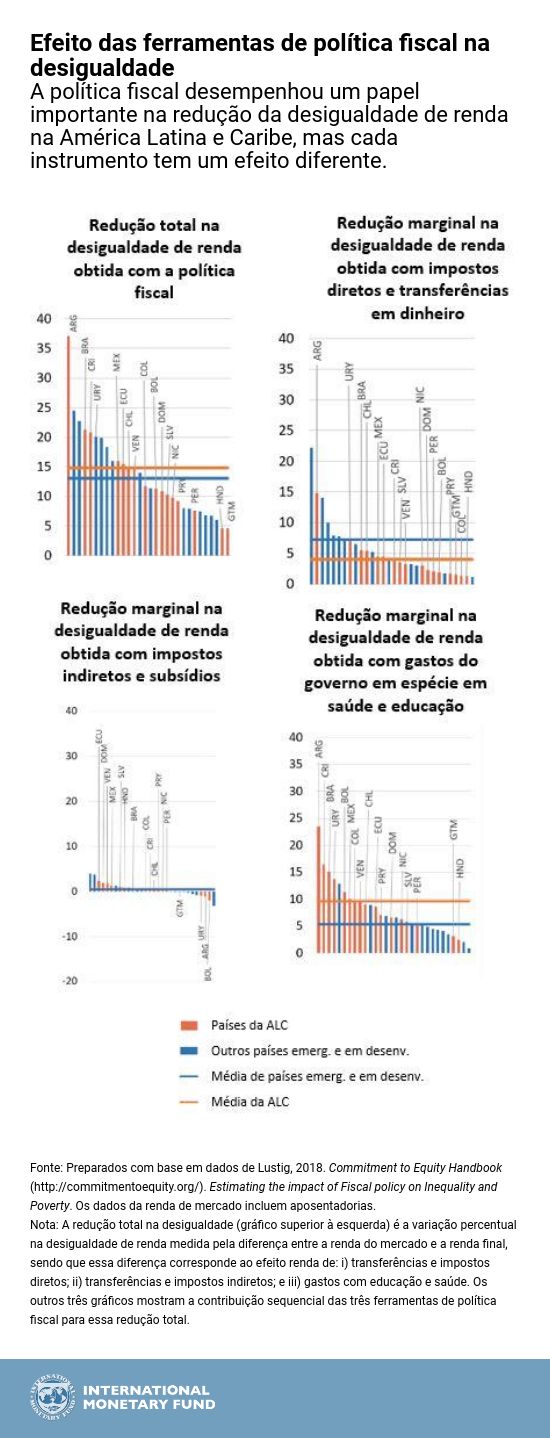

A política fiscal desempenhou um papel importante na redução das desigualdades na América Latina e Caribe – embora tenha tido um papel de menor relevo nas economias mais avançadas. Estima-se que, em termos consolidados, a política fiscal tenha reduzido as desigualdades de renda em uma média de cerca de 15% nos países da região, já que suas ferramentas de tributação e gastos redistribuem renda para aqueles em pior situação (Gráfico 1). Embora isso se compare favoravelmente com outros mercados emergentes, o grosso do impacto da política fiscal sobre a desigualdade de renda na região vem dos gastos com saúde e educação e não de instrumentos tradicionais, como tributação ou transferências.

Nossas constatações revelam o seguinte:

● Instrumentos fiscais com efeito direto sobre a renda (imposto de renda de pessoa física, transferências em dinheiro, aposentadorias) têm poder redistributivo limitado: eles reduzem as desigualdades de renda em apenas 4%, em comparação com 8% em outros mercados emergentes e 35% nas economias avançadas.

● Instrumentos fiscais com efeito indireto sobre a renda (impostos sobre bens e serviços e transferências indiretas, como subsídios ou isenções tributárias) praticamente não têm poder redistributivo na América Latina e Caribe. Em muitos países da região, essas políticas fiscais são na realidade regressivas, já que são compostas por subsídios direcionados a bens como energia, que beneficiam desproporcionalmente os grupos de renda mais alta.

● Os gastos do governo em saúde e educação estão reduzindo as desigualdades na região mais do que a tributação e as transferências. Esses gastos beneficiam os pobres proporcionalmente mais do que aqueles em melhor situação e reduzem a desigualdade de renda em cerca de 10% – quase duas vezes mais do que em outros mercados emergentes. Mas isso se deve a resultados especialmente robustos em países como Argentina, Costa Rica, Brasil e Uruguai, onde esse tipo de gasto social se mostrou particularmente progressivo.

Porque a América Latina é diferente

Por que os sistemas tributários e as principais redes de segurança são menos eficientes para atenuar a desigualdade de renda do que sistemas similares em outras regiões? Um dos motivos é que seu poder redistributivo reflete não apenas a progressividade dos instrumentos fiscais, mas também sua magnitude.

Por exemplo, as receitas do imposto de renda de pessoas físicas, que tende a ser mais progressivo do que outros tipos de tributação (FMI 2014), são menores na América Latina e Caribe do que em outras regiões. Isso ocorre porque as alíquotas relativamente elevadas adotadas na região são efetivamente erodidas pelos grandes incentivos e isenções fiscais, bem como pela economia informal, fatores que diminuem as bases tributárias.

Além da composição dos tributos, em alguns países a forte progressividade dos gastos em saúde e educação é menos eficiente devido ao volume relativamente limitado de tais dispêndios.

Por último, em alguns países a grande parcela de gastos não discricionários (por exemplo, o pagamento de juros) também limita o poder redistributivo da política fiscal ao reduzir o espaço para os gastos sociais.

Projeto de ajuste fiscal na região

Então, qual é a composição adequada de ajuste fiscal para sustentar o crescimento e os objetivos sociais na América Latina e no Caribe? O corpo técnico do FMI vem estudando essa questão de forma mais intensiva (FMI 2017). Suas constatações ajudaram a aprofundar e embasar as consultas do Artigo IV e as recomendações de política econômica em países como República Dominicana, Guatemala, Honduras e Bolívia. Embora não exista uma estratégia de “tamanho único”, as constatações a seguir se aplicam à maioria dos casos:

● Focar os esforços para ampliação da arrecadação no aumento da progressividade dos impostos, reduzindo as isenções fiscais, evitando os tratamentos preferenciais e combatendo a evasão tributária e a sonegação fiscal, particularmente nas famílias de renda mais alta, fortaleceria o poder redistributivo das políticas fiscais.

● Intensificar o uso dos impostos diretos, que são progressivos, em alguns casos por meio da redução das faixas para trazer mais domicílios de alta renda para a rede tributária, ajudaria a ampliar a base de tributação com poucos custos distribucionais.

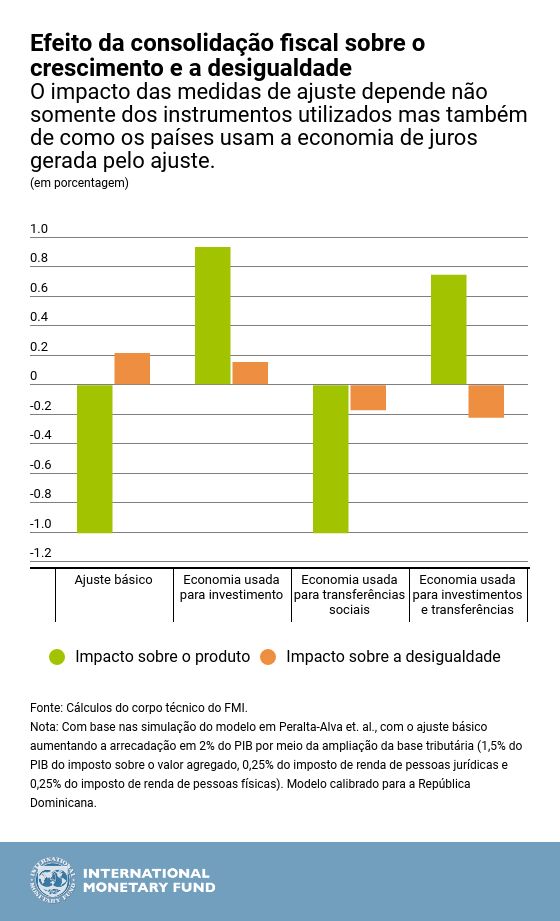

● O impacto econômico das medidas de ajuste depende não somente dos instrumentos específicos utilizados, mas também de como os países usam a economia de juros gerada pelo ajuste. Os gastos de investimento são um instrumento eficiente para conseguir um aumento significativo no crescimento, mas eles podem não contribuir expressivamente para uma melhor distribuição da renda. Por outro lado, as transferências sociais podem contribuir menos para melhores resultados de crescimento, mas são extremamente poderosas para reduzir as desigualdades. Dessa forma, um pacote abrangente, que combine aumentos de gastos com infraestrutura e com transferências sociais, seria ideal para assegurar o crescimento e os efeitos sociais no médio prazo (o Gráfico 2 apresenta um exemplo desses efeitos).

* * * * *

Javier Arze del Granado é Economista Sênior do Departamento do Hemisfério Ocidental do FMI. Ingressou no FMI em 2018, tendo trabalhado inicialmente no Departamento de Finanças Públicas e depois no Departamento de África do FMI. Antes de ingressar no FMI, trabalhou na Rede para a Redução da Pobreza e Gestão Econômica do Banco Mundial (2004-2007). Doutorou-se em economia pela Georgia State University.

Kimberly Beaton é Economista Sênior do Departamento do Hemisfério Ocidental do FMI, com ampla experiência na América Central e no Caribe. Anteriormente, foi assessora sênior do Diretor Executivo do FMI para o Canadá, Irlanda e Caribe. Antes de ingressar no FMI, foi economista sênior no Banco do Canadá. Graduou-se pela Queen’s University e a Saint Mary’s University do Canadá.

Aliona Cebotari é Subchefe de Divisão do Departamento do Hemisfério Ocidental do FMI.