Quando se trata do banco central, a comunicação eficaz não se resume à quantidade de informações disseminadas – a qualidade e a clareza das mensagens também são importantes.

No nosso mais recente estudo do relatório Perspectivas Econômicas Regionais: As Américas , constatamos que o grau de ancoragem das expectativas de inflação – ou seja, o nível de compreensão dos objetivos da política monetária pelos participantes do mercado, observadores e o público em geral – é um fator essencial para que os bancos centrais consigam superar um choque negativo nas relações de troca usando suas palavras, sem elevar as taxas de juros.

Também constatamos que, quanto maior a transparência sobre os objetivos do banco central, suas perspectivas de inflação e crescimento, seu quadro de políticas e o direcionamento das políticas futuras, maior será a capacidade do banco central para manter as expectativas de inflação alinhadas à sua meta.

Grandes expectativas: explicar a ciclicidade da política monetária na América Latina

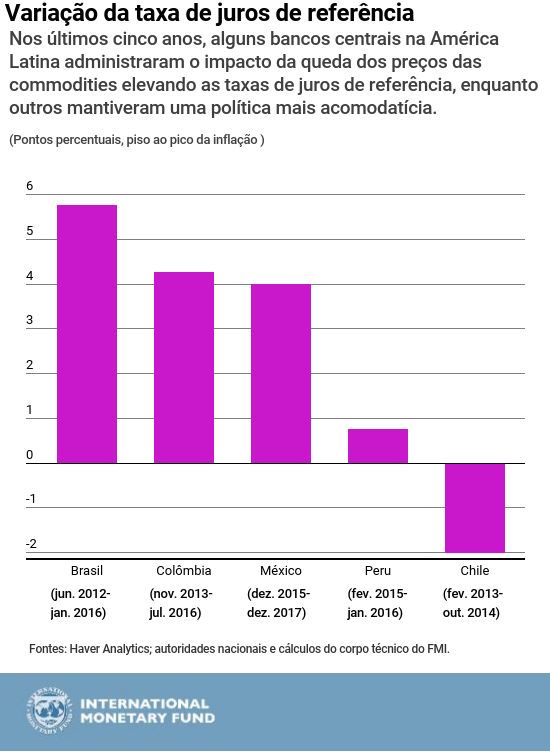

Nos últimos cinco anos, com a queda dos preços das commodities e as desvalorizações monetárias de proporções históricas, os bancos centrais na América Latina tiveram que lidar com o desafio da aceleração da inflação – em muitos casos, bem acima das metas – em meio a um crescimento econômico mais fraco.

Alguns bancos centrais (especificamente, o do Chile e o do Peru) decidiram enfrentar a tempestade sem elevar substancialmente as taxas de juros. A disparada da inflação foi vista como transitória e, assim, bastava deixar que ela seguisse o seu curso enquanto se mantinha uma política acomodatícia para apoiar a atividade econômica.

Mas em outros países, como o Brasil, a Colômbia e o México, os bancos centrais recorreram a fortes aumentos dos juros, o que resultou, em alguns casos, no aprofundamento da desaceleração econômica.

Respostas diferentes

Vários fatores influenciaram a resposta da política monetária durante esses períodos de turbulência, mas o grau de ancoragem das expectativas de inflação provavelmente era o primeiro da lista. Estudamos a experiência de 20 economias com regimes de metas de inflação, inclusive os maiores exportadores de commodities da América Latina, para entender qual era a tendência dos bancos centrais ao responder a choques inflacionários causados pelo enfraquecimento das relações de troca.

Onde as expectativas de inflação no médio prazo inicialmente estavam bem alinhadas com a meta do banco central, os bancos centrais responderam reduzindo os juros de referência para oferecer apoio anticíclico à economia.

Mas onde as expectativas estavam acima da meta do banco central, a resposta ao mesmo choque foi elevar os juros, apesar do enfraquecimento da demanda interna – ou seja, adotar uma política mais austera de forma pró-cíclica. Nesses países, a transmissão dos juros de referência para a inflação também foi consideravelmente mais fraca e, assim, esses juros subiram proporcionalmente mais para garantir que a âncora nominal fosse mantida. Essa resposta muitas vezes agravou a desaceleração da atividade econômica desencadeada pelo choque negativo.

Transparência do banco central e ancoragem das expectativas

Se a boa ancoragem das expectativas é crucial para determinar a forma como os bancos centrais respondem a esses tipos de eventos, é importante compreender como o setor privado forma suas expectativas sobre a inflação futura. Em boa parte da bibliografia especializada, constata-se que as expectativas vão ficando bem ancoradas paulatinamente, à medida que os bancos centrais ganham credibilidade ao alcançar, de forma sistemática, uma inflação baixa e estável.

Mas também apresentamos novos dados de que a comunicação clara e aberta do banco central ajuda a alinhar as expectativas do público com a meta da autoridade monetária.

Em especial, constatamos que, quanto maior a transparência sobre os objetivos do banco central, suas perspectivas de inflação e crescimento, seu quadro de políticas e o direcionamento das futuras mudanças na política monetária, maior será a capacidade do banco central para manter as expectativas de inflação alinhadas à sua meta.

Em sintonia com um estudo recente do Fundo , descobrimos que os benefícios da transparência se concentram principalmente nos países que aumentam a transparência a partir de níveis baixos e que os retornos gerados pela transparência começam a diminuir nos níveis mais altos.

Na América Latina, os quadros de transparência dos bancos centrais estão em diferentes estágios de desenvolvimento, e ainda há espaço para melhorias. Quadros de transparência mais fortes permitiriam ao público prever melhor as decisões de política e melhorar o alinhamento das suas expectativas de inflação no médio prazo com o objetivo do banco central.

Além disso, ajudariam a melhorar a transmissão da política monetária e, em última análise, reduziriam a pró-ciclicidade da política monetária.

Da quantidade para a qualidade: estratégias de comunicação na América Latina

No entanto, a transparência é apenas uma das condições necessárias. A boa comunicação não é apenas uma questão da quantidade de informações disseminadas, mas também da qualidade e clareza do seu conteúdo.

A comunicação dos bancos centrais é bastante semelhante em toda a América Latina: consiste principalmente em comunicados de imprensa, atas de reuniões dos comitês de política monetária, relatórios trimestrais sobre o balanço dos riscos associados às perspectivas inflacionárias e audiências no congresso. No entanto, são grandes as diferenças entre os países em termos do conteúdo das informações.

Para uma comunicação eficaz, é crucial fornecer informações claras e essenciais (ou seja, “sinais”) que os mercados possam usar para separar as principais considerações e prováveis ações da política monetária de informações não essenciais ou conflitantes (ou seja, “ruído”) que possam confundir, distrair ou obscurecer a situação.

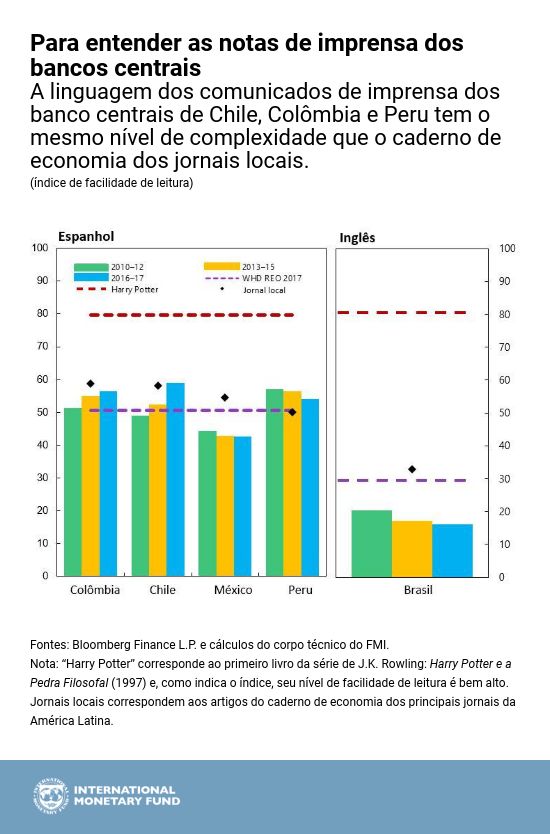

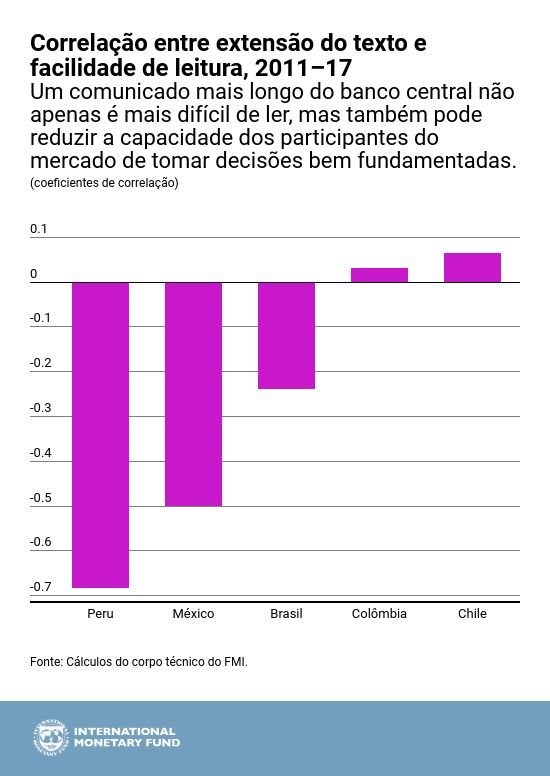

Tem havido uma esforço entre os bancos centrais da região para aumentar o nível de detalhes transmitidos ao público, fornecendo explicações mais longas sobre a situação da economia e os fatores por trás das decisões de política. No entanto, para muitos, documentos mais longos acabam reduzindo a clareza e, em geral, costumam ser mais difíceis de entender do que o caderno de economia do jornal local, conforme mostra o gráfico abaixo.

Próximos passos

Constatamos que as estratégias de comunicação dos bancos centrais tendem a ser mais eficazes quando fornecem aos mercados uma orientação condicional franca, melhorando a transmissão da variação dos juros de referência para as expectativas inflacionárias do mercado.

Além disso, os mercados parecem ouvir os bancos centrais, pois o tom dos comunicados de imprensa e atas afeta não apenas o segmento curto da curva de rendimentos, mas também os juros de médio e longo prazo.

Esses resultados indicam que, para um determinado nível de credibilidade do banco central, o uso eficaz dessas estratégias de comunicação pode aumentar a margem de manobra na condução da política de juros diante de choques transitórios na inflação.

* * * * *

Etibar Jafarov é Economista Sênior no Departamento do Hemisfério Ocidental do FMI. Anteriormente, trabalhou nos Departamentos de Mercados Monetários e de Capitais, da Europa, e do Oriente Médio e Ásia Central do FMI. Já trabalhou com vários países (como Bolívia, Rússia, Japão, Líbano, Panamá, Noruega, Croácia, Finlândia, Bielorrússia, Uzbequistão, Tajiquistão, Vietnã e Laos, entre outros), liderou missões de assistência técnica a bancos centrais para tratar de vários aspectos da política monetária e já foi o subchefe de missões do Programa de Avaliação do Setor Financeiro na Noruega, República do Quirguistão e Sri Lanka. É doutor em Economia pela Keio University (Japão). Seus estudos se concentram em questões de política monetária e estabilidade financeira, vínculos macrofinanceiros, questões de política fiscal e vínculos de crescimento.

Yan Carrière-Swallow é economista da Divisão de Estudos Regionais do Departamento do Hemisfério Ocidental do FMI, onde produz análises sobre a América Latina e o Caribe. Antes de ingressar no FMI em 2012, foi economista do Banco Central do Chile, em Santiago. Seus estudos se concentram na macroeconomia internacional e nos mercados emergentes, explorando temas como o investimento em condições de incerteza, os determinantes da autonomia da política monetária, a formulação de quadros de política macroeconômica e métodos de previsão imediata das variáveis macroeconômicas.

Juan Yépez , cidadão equatoriano, é economista na Divisão de Estudos Regionais do Departamento do Hemisfério Ocidental do FMI. Anteriormente, trabalhou na Divisão de Estudos Econômicos Internacionais do Departamento de Estudos e como economista encarregado da Bolívia e do Paraguai no Departamento do Hemisfério Ocidental. É doutor em Economia Internacional pela Universidade de Notre Dame. Seus estudos têm como temas mercados financeiros, política monetária e macroeconomia e finanças internacionais.