As economias da América Latina e Caribe estão voltando a crescer, graças ao aquecimento da demanda interna e a uma conjuntura mundial favorável, beneficiada pela recuperação dos preços das commodities. Mas para garantir um crescimento mais duradouro, com benefícios generalizados, a região precisa investir mais em setores fundamentais como infraestrutura e educação para elevar a produtividade a mais longo prazo, aponta o FMI na sua mais recente avaliação da economia regional.

Recuperação econômica mais forte

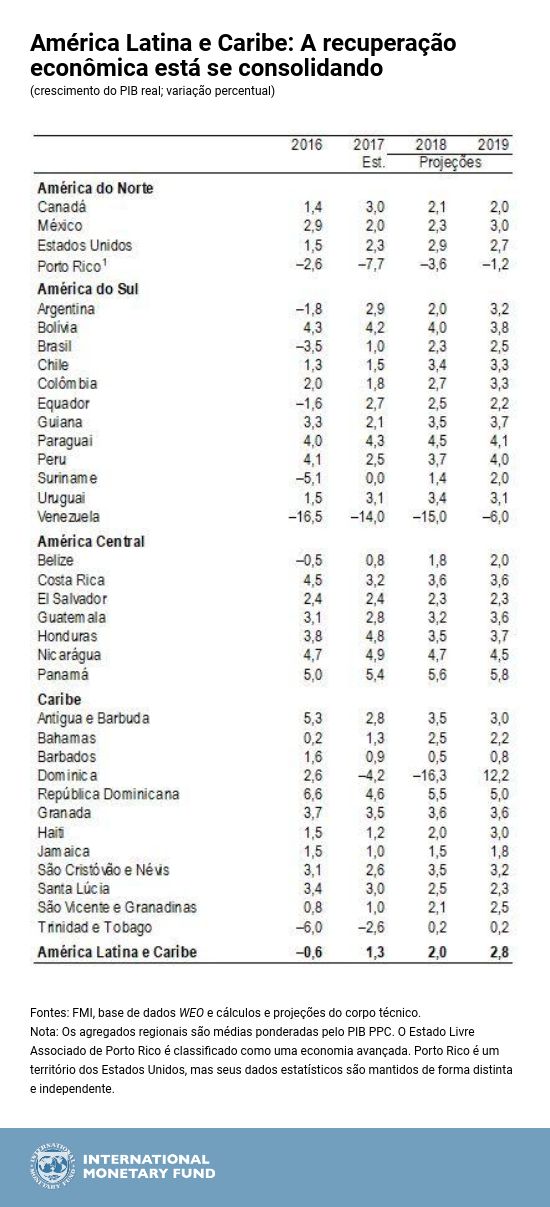

O relatório Perspectivas Econômicas: As Américas estima que o crescimento da região deve aumentar de 1,3% em 2017 para 2% em 2018. Para 2019, o relatório prevê que o crescimento continue em alta, chegando a 2,8%.

Após a recuperação do consumo privado em 2017, a previsão é que o investimento das empresas aumente e se transforme no principal motor da atividade econômica, depois de três anos de contração. Apesar dessa retomada, os investimentos devem permanecer abaixo dos níveis observados em outras regiões, o que limita o potencial de crescimento da região, segundo o relatório.

Um futuro incerto

Mas a região ainda tem muitos desafios pela frente. De acordo com o relatório, a recente recuperação da economia poderia ser prejudicada por fatores não econômicos, como a incerteza política por causa das próximas eleições em vários países, tensões geopolíticas e eventos climáticos extremos.

O aumento dos riscos econômicos externos — em especial, a adoção de políticas mais protecionistas e um súbito aperto das condições financeiras mundiais — também poderia pressionar as perspectivas de crescimento.

Nos próximos anos, as perspectivas de crescimento de longo prazo para a América Latina e Caribe permanecem moderadas, o que indica que esses países estão encontrando dificuldades para se aproximar dos níveis de renda das economias avançadas.

O caminho a percorrer

Apesar dos recentes avanços na redução da pobreza e da desigualdade, a América Latina e Caribe continua a ser a região mais desigual do mundo. Em resposta a esses desafios e no intuito de garantir um crescimento duradouro que beneficie a todos, as autoridades da região precisarão implementar reformas e políticas fundamentais que se concentrem em:

-

Continuar a se ajustar para manter os coeficientes de endividamento em uma trajetória sustentável, com atenção especial para a qualidade do ajuste

-

Melhorar ainda mais a comunicação e a transparência do banco central para lidar melhor com futuros choques

-

Investir mais nas pessoas por meio de gastos mais eficientes em educação

-

Melhorar a infraestrutura, o que também estimularia outros investimentos na região

-

Combater a corrupção ao melhorar a governança e o clima de negócios

-

Intensificar a abertura ao comércio e aos mercados financeiros, o que pode ser visto como um passo rumo a uma maior integração mundial

-

Preservar os ganhos obtidos com os gastos sociais.

Resumo regional

O crescimento na América do Sul está sendo impulsionado pelo fim da recessão na Argentina, no Brasil e no Equador, pela elevação dos preços das commodities e pela inflação moderada, que abriu espaço para a flexibilização da política monetária.

No curto prazo, o México, a América Central e partes do Caribe irão se beneficiar do crescimento mais forte nos Estados Unidos. No entanto, as possíveis implicações da reforma tributária nos EUA e as renegociações em andamento do Acordo de Livre Comércio da América do Norte (NAFTA) também estão gerando incertezas na região.

Na Argentina, a previsão atual é de crescimento do PIB real de 2% em 2018. Os indicadores de alta frequência apontam que a atividade econômica permaneceu robusta no início de 2018, mas a grave seca que atingiu o país terá um impacto negativo na produção agrícola e nas exportações. A previsão é que o impacto negativo da seca seja revertido no próximo ano.

No Brasil, o PIB real deve crescer 2,3% em 2018 graças às condições externas favoráveis e à recuperação do consumo e investimento privados. A retomada da atividade levará a uma deterioração moderada da conta corrente. Um risco importante, porém, é que a agenda de políticas possa mudar após a eleição presidencial de outubro, gerando volatilidade nos mercados e aumentando a incerteza sobre as perspectivas de médio prazo.

No Chile, após uma desaceleração prolongada, a atividade econômica está ganhando ímpeto em virtude da melhoria das condições externas e do sentimento interno. O motor da recuperação são as exportações, tanto do setor de mineração como de outros setores, bem como o investimento das empresas, apoiado pelos gastos das famílias e por um ligeiro abrandamento das condições financeiras.

Na Colômbia, políticas mais flexíveis e uma conjuntura mundial mais favorável irão elevar o crescimento para 2,7% em 2018. A demanda será apoiada por uma política fiscal ligeiramente expansionista, impulsionada pelo aumento dos gastos dos governos subnacionais, e pelos efeitos defasados da flexibilização da política monetária em 2017. O investimento deve aumentar fortemente graças a projetos de infraestrutura e no setor de petróleo e à reforma tributária de 2016.

O governo do Peru lançou mão de políticas macroeconômicas anticíclicas em resposta à desaceleração do crescimento econômico em 2017. A previsão é que essas políticas ajudem o crescimento econômico a se recuperar para cerca de 3,75% em 2018, mas persistem os riscos de deterioração associados à investigação da Odebrecht.

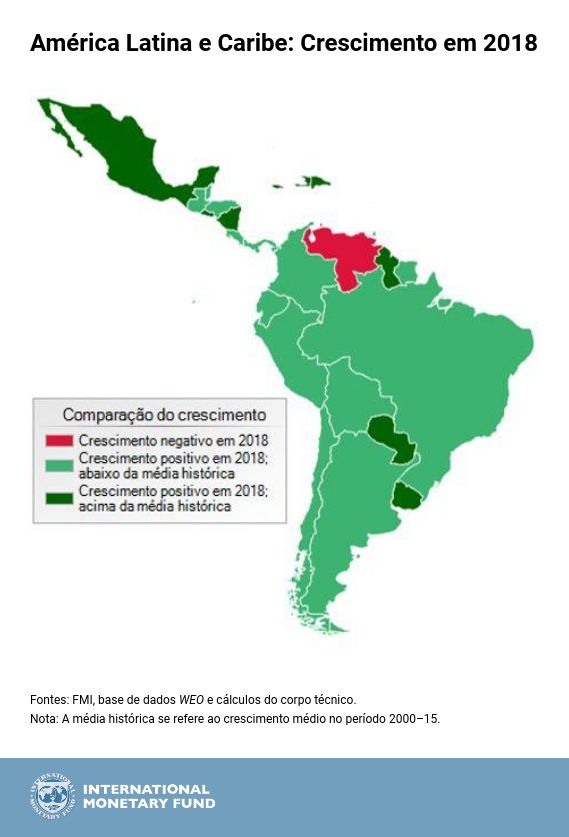

A situação econômica da Venezuela está se agravando, com uma forte contração da economia pelo quinto ano consecutivo. A economia deve se contrair mais 15% em 2018, após uma retração acumulada de 35% de 2014 a 2017. A crise humanitária também está se intensificando: cresce a escassez de produtos básicos (alimentos, itens de higiene pessoal, medicamentos), o sistema de saúde está em colapso e as taxas de criminalidade estão elevadas. Esse quadro provocou um aumento acentuado da emigração para países vizinhos.

As perspectivas para a América Central, o Panamá e a República Dominicana permanecem favoráveis, e a previsão para 2018 é que o crescimento continue acima do seu potencial em muitos países, o que reflete o ímpeto do crescimento nos EUA e no mundo.

As projeções indicam que o México deve se beneficiar da aceleração do crescimento nos Estados Unidos e do fortalecimento da demanda interna, tão logo diminua a incerteza sobre o resultado das renegociações do NAFTA, as possíveis implicações da reforma tributária nos EUA e as eleições presidenciais no país em de julho. O crescimento do produto deve acelerar de 2% em 2017 para 2,3% em 2018, apoiado pelas remessas e exportações líquidas.

As perspectivas para a região do Caribe estão melhorando, e o crescimento das economias dependentes do turismo e dos países exportadores de commodities deve ficar entre 1% e 2% em 2018 e 2019.