アジアのダイナミックな経済は引き続き世界成長のけん引役

2017年5月9日

保護主義の高まりや急速に進む高齢化、生産性の伸びの鈍化に対する広がる懸念をよそに、アジア太平洋地域は力強い経済成長を達成し続ける、とIMFの最新の地域分析は予想する。

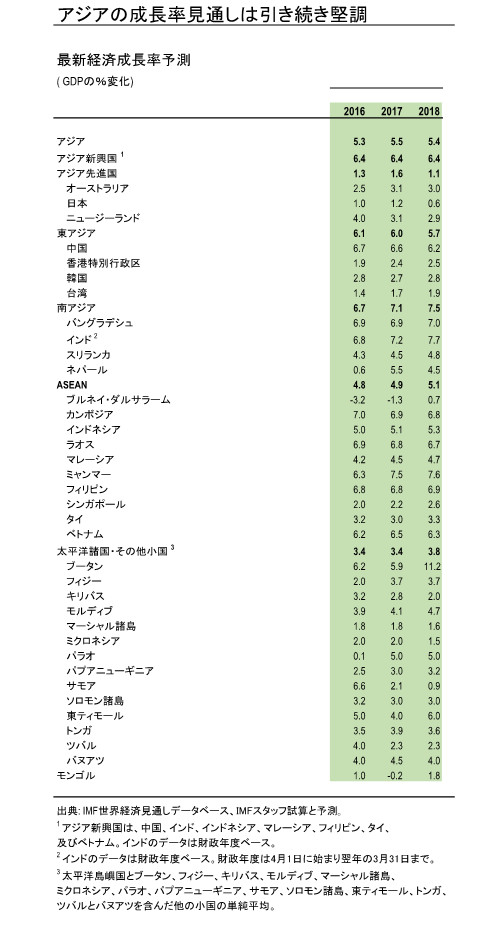

アジア太平洋地域経済見通し は、同地域の今年の成長率を2016年の5.3%から加速し5.5%と試算している。2018年の成長率も5.4%と堅調さを維持し、世界成長を主導し続けるとみられる。

同見通しは多くの主要先進国・地域や新興市場国、特に米国と一次産品輸出国の成長の加速を通じたより良好な世界環境を、アジアの良好な見通しの支援材料として挙げている。世界金融市場におけるリスク選好は、2016年終盤の資本フローのボラティリティ-の数次にわたる高まりをよそに、強さを維持している。

IMFアジア太平洋局のチャンヨン・リー局長は「地域の成長の各種指標はこれまで心強い。現時点での政策の課題はこの勢いをさらに強め維持することだ」と話す。

当面は力強い成長

地域最大で、世界第2位の中国経済は、景気刺激策が需要を下支えすることが予想される。2017年第1四半期の成長率は予想をわずかながら上回り依然旺盛なものの、成長率は今年が6.6%、2018年は6.2%に減速する見通しだ。この減速は最近の引き締め策を一部反映した住宅市場の冷え込み、賃金と消費の伸びの鈍化、そして根付いている財政赤字を前提としたものだ。

日本の2017年成長率予測は、拡張的財政政策と2017年4月から2019年10月へ延期された消費税引き上げが支援材料となり、1.2%へと引き上げられた。2018年は財政刺激策の効果が減衰するため、成長率は0.6%へと下がる見通しだ。

他のアジア諸国の見通しも良好だが、一部例外国がある。インドの2017‐18年度の成長率は、通貨制度の変更に伴う資金不足が和らぎ7.2%へと回復する見通しだ。東南アジア諸国の大半では、成長の主要なけん引役である旺盛な国内需要に支えられて、多少加速することが予想される。一方、韓国の成長率は輸出が最近上向いたものの、消費の弱さを主因として今年は2.7%に抑えられることが見込まれる。

不確実な見通し:下振れリスク

しかし、地域の見通しは不確実性が立ち込めている。プラス側への不確実性は、米国での予想を上回る財政刺激策、あるいは先進国・地域の企業・消費者心理の改善がアジア地域の輸出と成長をさらに底上げする可能性だ。東南アジア諸国連合(ASEAN)や南アジア諸国での社会インフラへの高い生産性を持つ公共投資などの改革は、このポジティブな勢いを持続させる一助となる可能性がある。

しかし米国の財政刺激策が予想を上回るインフレ圧力となれば、米連邦準備制度理事会(FRB)は、それに対応して金利引き上げペースを速める可能性があり、それはドル高を招くことになる。そして世界金融環境の突然の引き締まりは、アジア地域の経済に悪影響を与える可能性がある。域外からの高額な資金調達が必要で、民間セクターのバランスシートが弱いためで、引き締まった金融は地域外への資本流出や生産性の高い投資プロジェクトからの資金引き揚げなどを起こす可能性がある。

アジア諸国の経済は、開かれた貿易体制をとり、グローバルバリューチェーンへの統合が進んでいるため特に保護主義の高まりには脆弱だ。自国重視への政策転換はアジアからの輸出を抑制し、アジアへの海外直接投資を減少させる。さらに、中国経済の予想より混乱する体質変換や地域の地政学的緊張が短期の成長見通しを弱める可能性がある。

アジア太平洋地域経済見通しのハイライト:

アジア太平洋地域の経済成長率は2017年に5.5%と予想され、昨年を若干上回る。

成長見通しには重大な下振れリスクが立ち込める。

- 短期リスク: 1) 世界金融環境の引き締まり、2)自国重視を強める政策、3) 中国経済の予想より混乱の大きい体質変換からの悪影響

- 中期的リスク: 1)一部の国での人口高齢化、 2)限定的な生産性のキャッチアップ

これらの長期的試練を克服するには、各国は次のことが必要だ。(1) 女性と移民の労働力参加の向上、(2) 年金システムの強化、(3)貿易と海外直接投資の拡大、そして研究開発と教育の高度化。

アジア地域は克服する必要がある2つの長期的試練がある。人口高齢化と緩慢な生産性のキャッチアップである。同見通しによると、欧州や米国の経験と比べると、アジア地域は高齢化が特に急速に進んでいる。高齢化が進むと、労働人口は減少し、時の経過とともに縮小する労働力と高齢化がヘルスケアのコストと年金支出の上昇を意味する場合もある。これは政府予算を圧迫し、成長率の低下を引き起こし得る。同見通しは、今後30年にわたり中国や日本のような比較的高齢なアジア諸国では、人口動態の基調がGDPの年平均成長率を0.5‐1%ポイント引き下げる可能性があると試算している。

生産性の緩慢な伸びももう一つの懸念事項だ。アジア地域は、世界の技術最先端を行く国々の高い生産性の水準に追いつけぬままでいる。貿易と海外直接投資の減少も、これらが技術移転や国内競争の促進で重要な役割を果たしていることを踏まえ、アジア地域経済への弊害となり得る。

成長を強化する政策

これらの試練に鑑み、マクロ経済政策は需要の下支えと構造改革支援に集中すべきだ。

同見通しは経済的余剰がありインフレ率が目標を下回っている国々では、金融政策が緩和的であり続けるべきと指摘した。しかし、インフレ圧力が高まるようであれば、中央銀行はいつでも利引き上げできるよう準備すべきだ。

的を得た構造改革は地域の外的ショックに対する強靭さを増し、力強く包摂的な長期的成長を維持することに資する。アジアの急速な高齢化を踏まえると、脆弱な高齢者人口を守り、力強い成長を維持することを狙った政策は特に緊急性を要している。これらの政策には女性と高齢者の労働力参加の促進と、年金制度を強化する諸策が含まれる。

これらの政策は、生産性を向上させる改革で補完されるべきである。その優先度はダイナミックなアジア諸国の個別事情で異なる。先進アジア諸国は、研究開発支出の効率化とサービス分野の生産性向上に注力すべきだ。新興市場および発展途上諸国では海外直接投資の誘致と、新技術を吸収して国内需要を底上げする力を伸ばす政策がより緊急性がある。これらの政策は、アジア地域が現在の成長のモメンタムを基盤としてさらに伸ばし、継続させる助けとなる。

コメントを残す

コメントは管理されています