インフレ期待の継続的上昇と資本流出の増加を防ぐには、利上げを含む多角的な対応が必要である

世界経済見通しは暗転し、ロシアのウクライナ侵攻や他のショックの影響が続く中で、アジア太平洋地域では成長が一段と減速しそうである。

同地域の今年の経済成長率は4月時点の予測を0.7%ポイント下回る4.2%となり、2021年の6.5%から減速することが見込まれている。2023年の予測値は4.5%と、0.6%ポイントの下方改定となった。

IMFは4月の見通しで米国の利上げに伴う金融環境のタイト化や、ウクライナ戦争による一次産品価格の上昇などのリスクに着目したが、そうしたリスクが現実のものになりつつある。この状況によって、同地域の成長が被る中国経済減速の波及効果が増幅している。

深刻化する中国の減速

アジア主要経済国である中国は、ゼロコロナ政策の一環として主要都市とサプライチェーンの要所でロックダウンを行い、第2四半期に成長率が著しく減速した。これに伴い、年間成長率の予測値は4月時点の4.4%から3.3%に引き下げられ、来年の成長率も前回の予想を0.5%ポイント下回る4.6%になると見込んでいる。

中国経済の減速には長期化・激化する不動産部門の低迷も反映されており、同地域の貿易相手国へ大きな波及効果が及ぶと予想される。同じくアジアの主要経済国である日本と韓国の2国は、世界のサプライチェーンや中国と密接に統合されているため、外需の縮小とサプライチェーンの混乱によって成長が鈍化するだろう。

しかし中国が最近減速した反面で、パンデミックの移動制限が部分的に解除され始めていることから、経済活動に復調の兆しが見え始めている。マレーシア、タイ、太平洋諸島では、製造業の強靭性と観光業の回復が漸進的な復興を下支えしている。

金融環境の引き締め

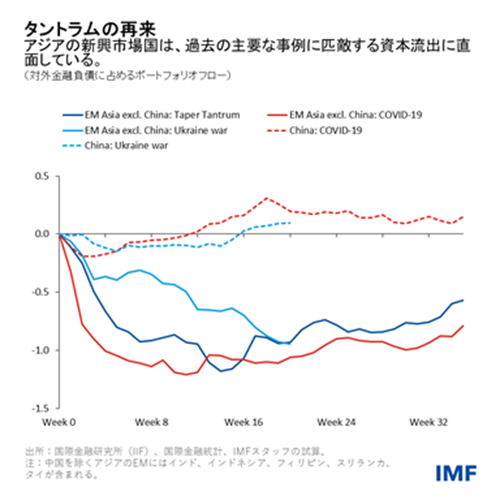

中国を除く大方の新興市場国が、2013年に匹敵する資本流出に直面している。2013年は、FRBが資産購入規模の縮小(テーパリング)を前倒しにすると示唆したために、債券利回りが急上昇した年だ。今回の資本流出はとりわけインドに顕著であり、その規模はロシアがウクライナへの侵攻を開始して以降230億ドルに達している。FRBが利上げ継続のシグナルを出し、地政学的緊張の影響が広がる中で、韓国や台湾といった一部のアジア先進国でも資本流出が発生している。

世界の債務残高に占めるアジアの割合は世界金融危機前の25%からコロナ禍を経て38%まで膨れ上がっており、同地域では世界金融環境の変化に対する脆弱性が高まっている。その極端な例であるスリランカは急増する債務が持続不可能になり、世界資本市場へのアクセスを失ったことで、対外債務の不履行(デフォルト)に陥った。

戦争の影響

また、貿易政策を取り巻く不確実性の高まりやサプライチェーンのほころびが地経学的分断の傾向を強めていることから、アジアでは経済回復が遅れ、パンデミックの爪痕が深刻化するだろう。同地域は過去数十年に渡って世界貿易の深化や金融統合の恩恵を一番に受けてきたからだ。

経済成長が減退する中、戦争とその制裁措置に起因する食料・燃料価格の世界的な高騰により、アジアのインフレ圧力は上昇し続けている。そこから最も打撃を受けるのは対処に最も苦しむ脆弱な貧困層であり、スリランカなどの国で見られたように消費が縮小して社会不安のリスクが高まっている。

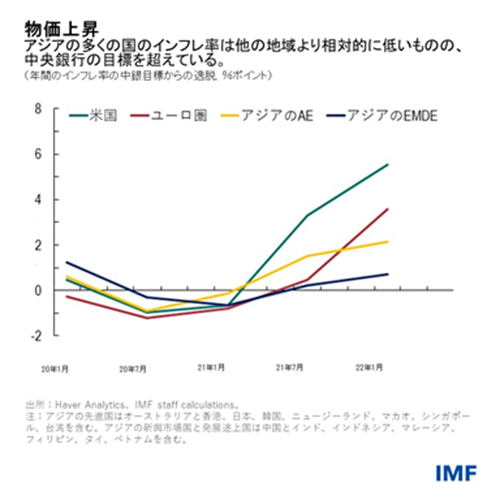

物価上昇

アジアのインフレ圧力上昇は他の地域と比較すると相対的に低いものの、多くの国では中央銀行の目標を上回る水準で物価上昇率が推移している。

急激に強まる物価上昇圧力を抑えるために、韓国、シンガポール、ニュージーランドなどの一部のアジア先進国では中央銀行が世界の引き締めサイクルにいち早く乗り出し、他国もそれに追随した。物価圧力が継続していない日本では、より緩和的な金融政策スタンスが維持されている。

中央銀行の目標からの逸脱という観点で見ると、新興市場国のインフレ圧力は比較的落ち着いている。これはGDPが潜在値を下回っていることに加えて、食料・燃料に対する助成金や価格統制によるものである。そのため政策当局者は引き締めを強引に進める必要はないが、最近になってインド、マレーシア、フィリピンを筆頭に利上げを開始する国が増えている。

ただ、モンゴルやスリランカのように国外からの融資圧力に直面している一部の国では、積極的に金利が引き上げられた。

対象を絞った財政支援

債務水準が高い国は金融政策によるインフレ抑制努力を補完するために、財政政策を引き締める必要があるだろう。だがそれと同時に、的を絞った臨時の給付措置を実施して、エネルギー・食品価格の高騰などの新たなショックに直面する脆弱な人々を支援することが求められる。

こうした財政支援は原則として予算内で実施すべきであり、債務を膨らませたり、金融政策と矛盾したりしないように、歳入増加や予算の再調整で財源を確保しなければならない。中期的な財政政策が安定化している中国と日本はその例外と言えよう。

以上を踏まえた上で、生産性や人々の生活水準を高めるためには、世界や地域で協調的な解決策を講じて、貿易政策の不確実性を低減し、有害な貿易制限を撤廃し、分断化が深刻化するシナリオを回避することが急務だ。今後2年から3年の間に目指すべき経済改革の目標は、インフレ上昇に対処すべく総供給を増やすこと、気候変動への適応などの長期的な課題に取り組むこと、人的資本への投資、グリーン移行の推進、デジタル化の促進である。

各国に固有の統合的で多角的な対応

総括すると、価格変動の激しいカテゴリー(食品・エネルギー)を除いたコア物価にインフレが拡大している今、一部の国は直ちに利上げを行うことで、インフレ期待と賃金の上昇スパイラルを防ぐべきである。今補正しなければ、後からさらなる上昇に対処する必要が出てくるためだ。

一方で、さらに金利を引き上げれば、パンデミック中に多額の債務を抱えた消費者、企業、政府は予算を圧迫されるだろう。

具体的な政策助言は国によって異なるが、すべての国において変動為替相場が十分だとは限らず、実現可能だとも限らない。インフレ期待を安定化し、システミックなリスクを管理するには、為替介入やマクロプルーデンス政策、資本フロー管理といった他の施策も有効的な手段となり得る。

IMFでは、まさに現在のような状況下で政策決定の指針となる統合的な政策枠組み(IPF)を策定したばかりだ。また、我々は今後も献身的なパートナーとして、加盟国が迫り来る嵐を切り抜けられるように融資機能を通じたサポートを提供していく。

各国は手遅れになる前に行動を起こし、必要に応じてポリシーミックスの調整や対外金融バッファーの再構築を図るべきである。

*****

クリシュナ・スリニバーサンはIMFアジア太平洋局の局長(APD)。この役職では、アジア太平洋地域の全ての国に関わるIMFの業務を統括する。それ以前はアジア太平洋局の副局長として、中国や韓国などのシステム上重要な国に関する業務を監督した。その前職ではIMF西半球局(WHD)副局長としてブラジル、カナダ、メキシコ、ペルー、エクアドル、カリブ諸国などの南北アメリカ諸国についてIMFの業務を監督し、同局の研究活動や主要刊行物である「ラテンアメリカ・カリブ地域経済見通し(REO)」を監修した。共同編集者を務めた近著に『Brazil—Boom, Bust and the Road to Recovery』と『Unleashing Growth and Strengthening Resilience in the Caribbean』の2冊がある。WHDに勤務する前は、欧州局の職員として英国とイスラエル担当のIMFミッションチーフを務めた。それ以前には調査局に所属し、世界金融危機のもとでG20に関わるIMFの業務を指揮した。この業務に関連して、IMF書籍『Global Rebalancing: A Roadmap for Economic Recovery』では編集者を務めている。スリニバーサン氏は1994年にIMFでの勤務を開始して以降、幅広い部門で業務を担当してきた。インディアナ大学で経済学博士号を、デリー・スクール・オブ・エコノミクスで経済学修士号を取得。IMFと主要学術誌の両方に多くの論文を寄稿している。