今般の新型コロナ流行が続く中、世界中の国々では経済を下支えするために歳出拡大と減税による財政刺激策が講じられている。主に先進国では、今回の危機よりも前から、金利がほぼゼロであることで金融政策には制約が課されており、財政政策の重要性は以前から高まっていた。しかしながら、国際通貨基金(IMF)職員による新しい研究では、財政刺激策を考慮する際には、人口の年齢構成が重要な要素になりうることが判明している。我々の分析では、具体的には、より若い年齢層の多い国と高齢化が進んだ国を比較した場合、高齢化している国では、財政政策がもたらす経済成長促進効果が弱まっていることがわかった。

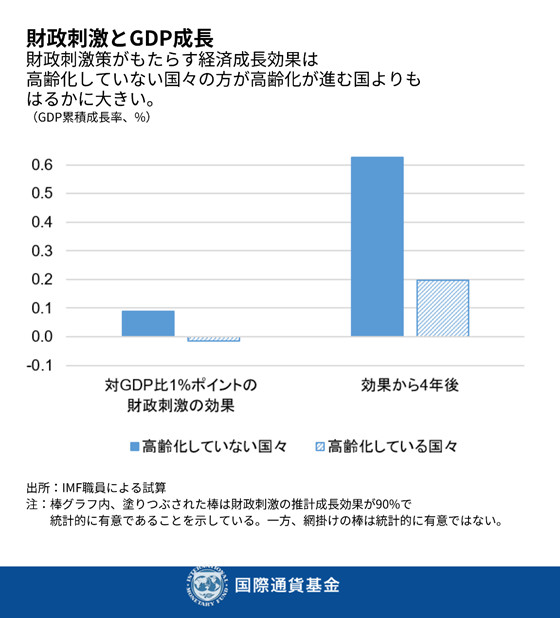

我々の研究結果のグラフが示す通り、財政刺激策が経済成長に及ぼす効果を見ると、年齢構成がより若い国で大きなプラス効果が生まれている一方で、高齢化が進んでいる国では財政刺激策の効果はそれよりも相当に低い。こうした分析を行ううえで、我々は1985年から2017年についてOECD諸国の17か国のうち、高齢者が人口に占める割合に基づいて二つのグループに分けて研究した。高齢化が進行する国々では、老年人口比率(15~64歳人口に対する65歳以上人口の比率と定義される)の平均値が26.5%である一方で、高齢化が進行していない国では同比率が18.9%になっている。

高齢化が進んでいる国で上記のように財政刺激策の効果が弱まる理由としては、労働力の増加が抑制される中、公的債務が膨らみ、財政刺激策が民間の消費や投資に与える影響が弱くなっている点が挙げられる。これは、退職者よりも現役世代の方が企業の採用活発化といった効果を通じて財政刺激策の恩恵を受ける可能性が高いためだ。さらには、多くの年金受給者は固定額の所得で生活しており、(財政刺激策の影響を受けずに)消費額は一定で推移するか減少していくことが予想される。また、高齢化が進むと労働投入量と生産性が低下することで潜在成長率が押し下げられる可能性がある。そのような状況下では、財政刺激が民間投資を誘発する効果も薄まりかねない。すなわち、高齢化が進んだ国では、債務が増加する一方、財政刺激策が経済成長に与える影響は小さくなる。

こうした発見は、高齢化が進む国で相対的に成長率が低かったり公的債務が高水準だったりするという既存の知見を補完するものになっている。そして、過去数十年間に老年人口の比率が高まってきており、今後、同比率のさらなる上昇が予想されていることを踏まえると、我々の発見は特に重要である。今後30年間に、世界の20を超える国々で老年人口の比率が50%を上回ることが予測されている。これは世界史上、前例のない水準である。この中には、同比率が70%に達する国も出てくるだろう。

言い換えるならば、高齢化が政策当局にとって大きな課題となっていると言えよう。高齢化する国々において、財政刺激策の成長効果が弱い中、どのように総需要を下支えできるだろうか。我々のペーパーでは、研究結果を踏まえて、高齢化が進んだ国の政策当局に次の点を考慮するように提示している。

- 景気後退時に総需要を支えるためには、より大規模な景気刺激策が求められるようになる。

- 財政刺激策の経済成長促進効果が小さいため、国内需要を支えるには、構造改革など他の経済政策がより重要な役割を担う必要がある。労働供給の増加を狙った構造政策(女性の労働参加率の向上や労働市場ニーズに基づいた移民の増加)が高齢化社会における経済刺激策として効果をもたらすであろう。

- 過度の債務拡大を避け、財政持続の可能性への懸念を生み出さずに、景気後退時により大規模な財政刺激策を講じるには、景気拡大時に十分な財政政策の発動余地(債務持続の可能性や資本市場アクセスを危険にさらすことなく、歳出を拡大したり減税したりするための余力)を確保しておく必要がある。

*****

本田治朗はIMF財政局の課長補佐。2001年にIMFでの勤務を開始し、財務局とアフリカ局に務め、レソト、ナミビア、エスワティニのミッションチーフの役を担った。IMFでの勤務開始前には日本銀行で香港事務所駐在員などの職務に就いていた。研究分野は財政政策(歳出・歳入政策、財政支出の乗数効果)、経済開発、金融部門、ガバナンスなどである。

宮本弘曉は東京都立大学経済経営学部の教授。2020年3月までIMF財政局のエコノミスト。IMFの勤務開始前には東京大学公共政策大学院にて特任准教授、国際大学において学長特別補佐・教授を務めた。研究分野はマクロ経済学、労働経済学、日本経済論。